Основні показники оцінки ефективності інвестиційного проекту дозволяють. Показники ефективності та привабливості інвестиційних проектів. Майстер-клас: «Як розрахувати чистий дисконтований дохід для бізнес плану»

Міжнародна практика обгрунтування інвестиційних проектів використовує кілька показників, що дозволяють підготувати рішення про доцільність (недоцільність) вкладення коштів.

Ці показники можна об'єднати в дві групи:

- 1. Показники, що не припускають використання концепції дисконтування:

- - простий термін окупності інвестицій;

- - показники простий рентабельності інвестицій;

- - чисті грошові надходження;

- - індекс прибутковості інвестицій;

- - максимальний грошовий відтік.

- 2. Показники, що визначаються на підставі використання концепції дисконтування:

- - чиста поточна вартість;

- - Індекс прибутковості дисконтованих інвестицій;

- - внутрішня норма прибутковості;

- - термін окупності інвестицій з урахуванням дисконтування;

- - максимальний грошовий відтік з урахуванням дисконтування.

Класифікація основних показників ефективності інвестиційних проектів приведена в табл. 1.

Таблиця 1 Основні показники ефективності інвестиційних проектів

|

абсолютні показники |

відносні показники |

тимчасові показники |

|

|

Метод приведеної вартості |

метод ануїтету |

метод рентабельності |

метод ліквідності |

|

Способи, засновані на застосуванні концепції дисконтування |

|||

|

Інтегральний економічний ефект (чиста поточна вартість, NPV) |

Дисконтований річний економічний ефект (AN PV) |

Внутрішня норма прибутковості (JRR) Індекс прибутковості інвестицій |

Термін окупності інвестицій з урахуванням дисконтування |

|

Спрощені (рутинні) способи |

|||

|

приблизний ануїтет |

Показники простий рентабельності Індекс прибутковості інвестицій |

Приблизний (простий) термін окупності інвестицій |

Прості (рутинні) методи оцінки інвестицій відносяться до числа найбільш старих і широко використовувалися ще до того, як концепція дисконтування грошових потоків придбала загальне визнання в якості способу отримання самої точної оцінки прийнятності інвестицій. Однак і донині ці методи залишаються в арсеналі розроблювачів і аналітиків інвестиційних проектів. Причиною тому можливість отримання за допомогою такого роду методів деякої додаткової інформації. А це ніколи не шкідливо при оцінці інвестиційних проектів, так як дозволяє знижувати ризик невдалого вкладення грошових коштів.

Простим терміном окупності інвестицій (payback period) називається тривалість періоду від початкового моменту до моменту окупності.

Метод розрахунку терміну окупності РР інвестицій полягає у визначенні того терміну, який знадобиться для відшкодування суми початкових інвестицій. Якщо сформулювати суть цього методу більш точно, то він припускає обчислення того періоду, за який кумулятивна сума (сума наростаючим підсумком) грошових надходжень порівнюється з сумою початкових інвестицій.

Формула розрахунку терміну окупності має вигляд

де РР термін окупності інвестицій (років);

К о початкові інвестиції;

CF CГ середньорічні грошові надходження від реалізації інвестиційного проекту.

Простий термін окупності є широко використовуваним показником для оцінки того, відшкодуються чи початкові інвестиції протягом терміну їх економічного життєвого циклу інвестиційного проекту.

Показник простий окупності інвестицій завоював широке визнання завдяки своїй простоті і легкості розрахунку навіть тими фахівцями, які не володіють фінансової підготовкою.

Користуючись показником простий окупності, треба завжди пам'ятати, що він добре працює тільки при справедливості таких припущень:

- 1) все зіставляються з його допомогою інвестиційні проекти мають однаковий економічний термін життя;

- 2) всі проекти передбачають разове вкладення початкових інвестицій;

- 3) після завершення вкладення коштів інвестор починає отримувати приблизно однакові щорічні грошові надходження протягом усього періоду економічного життя інвестиційних проектів.

Використання в РФ показника простий окупності як одного з критеріїв оцінки інвестицій має ще одне серйозна підстава поряд з простотою розрахунку та ясністю для розуміння. Цей показник досить точно сигналізує про ступінь ризикованості проекту.

Резон тут простий: керуючі вважають, що чим більший термін потрібен хоча б для повернення інвестованих сум, тим більше шансів на несприятливий розвиток ситуації, здатне перевернути все попередні аналітичні розрахунки. Крім того, чим коротше термін окупності, тим більше грошові надходження в перші роки реалізації інвестиційного проекту, а значить, і кращі умови для підтримування ліквідності фірми.

Поряд із зазначеними достоїнствами метод розрахунку простого терміну окупності має дуже серйозними недоліками, так як ігнорує три важливих обставини:

- 1) відмінність цінності грошей у часі;

- 2) існування грошових надходжень і після закінчення терміну окупності;

- 3) різні за величиною грошові надходження від господарської діяльності по роках реалізації інвестиційного проекту.

Саме тому розрахунок терміну окупності не рекомендується використовувати як основний метод оцінки прийнятності інвестицій. До нього доцільно звертатися тільки заради отримання додаткової інформації, що розширює уявлення про різні аспекти оцінюваного інвестиційного проекту.

Показник розрахункової норми прибутку (Accounting Rate of Return) є зворотним за змістом терміну окупності капітальних вкладень. Розрахункова норма прибутку відображає ефективність інвестицій у вигляді процентного відношення грошових надходжень до суми початкових інвестицій:

де ARR розрахункова норма прибутку інвестицій,

CF ц.р середньорічні грошові надходження від господарської діяльності,

До 0 вартість початкових інвестицій.

Цьому показнику притаманні всі недоліки, властиві показнику терміну окупності. Він бере до уваги тільки два критичних аспекту, інвестиції та грошові надходження від поточної господарської діяльності та ігнорує тривалість економічного терміну життя інвестицій.

Застосування показників розрахункової рентабельності грунтується на зіставленні його розрахункового рівня зі стандартними для фірми рівнями рентабельності.

Використання ARR донині в багатьох фірмах і країнах світу пояснюється рядом переваг цього показника.

По-перше, він простий і очевидний при розрахунку, а також не вимагає використання таких витончених прийомів, як дисконтування грошових потоків.

По-друге, показник ARR зручний для вбудовування його в систему стимулювання керівного персоналу фірм. Саме тому ті фірми, які пов'язують системи заохочення керівників своїх філій і підрозділів з результативністю їх інвестицій, звертаються до ARR. Це дозволяє задати керівникам середньої ланки легкопонімаемую ними систему орієнтирів інвестиційної діяльності.

Слабкості ж показника розрахункової рентабельності інвестицій є зворотним боком його достоїнств.

По-перше, так само, як показник періоду окупності, ARR не враховує разноценності грошових коштів у часі, оскільки кошти, що надходять, скажімо на 10 рік після вкладення коштів, оцінюються за тим самим рівнем рентабельності, що і надходження в першому році.

По-друге, цей метод ігнорує відмінності в тривалості експлуатації активів, створених завдяки інвестуванню.

По-третє, розрахунки на основі ARR носять більш «вітринний» характер, ніж розрахунки на основі показників, які використовують дані про грошові потоки.

Останні показують реальну зміну цінності фірми в результаті інвестицій, тоді як ARR орієнтована переважно на отримання оцінки проектів, адекватної очікуванням і вимогам акціонерів та інших осіб і фірм «з боку».

Чистими грошовими надходженнями (Net Value, NV) (інші назви ЧДП, чистий дохід, чистий грошовий потік) називається накопичений ефект (сальдо грошового потоку) за розрахунковий період:

Про m відтік грошових коштів на m-му кроці.

Підсумовування поширюється на всі кроки розрахункового періоду.

Для оцінки ефективності інвестиційного проекту за перші До кроків розрахункового періоду рекомендується використовувати показник поточних чистих грошових надходжень (накопиченого сальдо):

Індекс прибутковості інвестицій (ВД) відношення суми елементів грошового потоку від операційної діяльності до абсолютній величині суми елементів грошового потоку від інвестиційної діяльності. Він дорівнює збільшеному на одиницю відношенню ЧДП до накопиченого обсягу інвестицій.

Формулу для визначення індексу прибутковості можна представити у вигляді:

Якщо прийняти ряд припущень, то можна показати графічну інтерпретацію індексу прибутковості (рис. 1).

Малюнок 1 - Графічна інтерпретація ВД інвестицій

При розрахунку індексу прибутковості можуть враховуватися або всі капіталовкладення за розрахунковий період, включаючи вкладення в заміщення вибувають основних фондів, або тільки початкові капіталовкладення, здійснювані до введення підприємства в експлуатацію (відповідні показники будуть, звичайно, мати різні значення).

Індекс прибутковості інвестицій перевищує 1, якщо і тільки якщо для цього потоку чисті грошові надходження мають позитивні значення.

Найважливішим показником ефективності інвестиційного проекту є чиста поточна вартість (інші назви - ГТС, інтегральний економічний ефект, чиста поточна приведена вартість, чистий дисконтований дохід, Net Present Value, NPV) накопичений дисконтований ефект за розрахунковий період. ГТС розраховується за такою формулою:

де П m приплив грошових коштів на m-му кроці;

O m відтік грошових коштів на m-му кроці;

коефіцієнт дисконтування на m-му кроці.

На практиці часто користуються модифікованою формулою

де величина відтоку грошових коштів на m-му кроці без капіталовкладень (інвестицій) До m на тому ж кроці.

Для оцінки ефективності інвестиційного проекту за перші До кроків розрахункового періоду рекомендується використовувати показник поточної ГТС (накопичене дисконтоване сальдо):

Чиста поточна вартість використовується для зіставлення інвестиційних витрат і майбутніх надходжень грошових коштів, наведених в еквівалентні умови.

Для визначення чистої поточної вартості перш за все необхідно підібрати норму дисконтування і виходячи з її значення знайти відповідні коефіцієнти дисконтування за аналізований розрахунковий період.

Після визначення поточної вартості припливів і відтоків грошових коштів чиста поточна вартість визначається як різниця між зазначеними двома величинами. Отриманий результат може бути як позитивним, так і негативним.

Таким чином, чиста поточна вартість показує, чи досягнуто інвестиції за економічний термін їх життя бажаного рівня віддачі:

- - позитивне значення чистої поточної вартості показує, що за розрахунковий період дисконтовані грошові надходження перевищать дисконтовану суму капітальних вкладень і тим самим забезпечать збільшення цінності фірми;

- - навпаки, від'ємне значення чистої поточної вартості показує, що проект не забезпечить отримання нормативної (стандартної) норми прибутку і, отже, призведе до потенційних збитків.

Найбільш ефективним є застосування показника чистої поточної вартості в якості критеріального механізму, що показує мінімальну нормативну рентабельність (норму дисконту) інвестицій за економічний термін їх життя. Якщо ГТС є позитивною величиною, то це означає можливість отримання додаткового доходу понад нормативного прибутку, при негативній величині чистої поточної вартості прогнозовані грошові надходження не забезпечують отримання мінімальної нормативного прибутку і відшкодування інвестицій. При чистої поточної вартості, близькою до 0, нормативний прибуток ледве забезпечується (але тільки в разі, якщо оцінки грошових надходжень і прогнозованого економічного строку життя інвестицій виявляться точними).

Незважаючи на всі ці переваги оцінки інвестицій, метод чистої поточної вартості не дає відповіді на всі питання, пов'язані з економічною ефективністю капіталовкладень. Цей метод дає відповідь лише на питання, чи сприяє аналізований варіант інвестування зростання цінності фірми або багатства інвестора взагалі, але ніяк не говорить про відносну міру такого зростання.

А цей захід завжди має велике значення для будь-якого інвестора. Для заповнення такого пробілу використовується інший показник метод розрахунку рентабельності інвестицій.

Індекс прибутковості дисконтованих інвестицій (інші назви ІДД, рентабельність інвестицій, Profitability Index, PI) відношення суми дисконтованих елементів грошового потоку від операційної діяльності до абсолютній величині дисконтованою суми елементів грошового потоку від інвестиційної діяльності. ІДД дорівнює збільшеному на одиницю відношенню ГТС (NPV) до накопиченого дисконтованого обсягу інвестицій.

Формула для визначення ІДД має наступний вигляд:

При розрахунку ІДД можуть враховуватися або всі капіталовкладення за розрахунковий період, включаючи вкладення в заміщення вибувають основних фондів, або тільки початкові капітальні вкладення, здійснювані до введення підприємства в експлуатацію. У цьому випадку відповідні показники будуть мати різні значення.

Графічна інтерпретація індексу дисконтованої доходності приведена на рис. 2.

Індекси прибутковості дисконтованих інвестицій перевищують 1, якщо і тільки якщо для цього потоку чиста поточна вартість позитивна.

Малюнок 2 - Графічна інтерпретація індексу прибутковості дисконтованих інвестицій

Чим вище індекс прибутковості дисконтованих інвестицій, тим краще проект.

Якщо ІДД дорівнює 1,0, то проект ледь забезпечує отримання мінімальної нормативного прибутку. При ІДД менше 1,0 проект не забезпечує одержання мінімальної нормативного прибутку.

ІДД, що дорівнює 1,0, висловлює нульову чисту поточну вартість.

Внутрішня норма прибутковості (інші назви ВНД, внутрішня норма дисконту, внутрішня норма прибутку, внутрішній коефіцієнт ефективності, Internal Rate of Return, IRR).

У найбільш поширеному випадку інвестиційних проектів, що починаються з (інвестиційних) витрат і мають позитивне значення чистих грошових надходжень, внутрішньою нормою прибутковості називається позитивне число Е В, якщо:

- - при нормі дисконту Е \u003d Е В чиста поточна вартість проекту звертається до 0,

- - це число єдине.

У більш загальному випадку внутрішньою нормою прибутковості називається таке позитивне число Е В, що при нормі дисконту Е \u003d Е В чиста поточна вартість проекту звертається до 0, при всіх великих значеннях Е негативна, при всіх менших значеннях Е позитивна. Якщо не виконано хоча б одне з цих умов, вважається, що ВНД не існує.

Якщо повернутися до описаних вище рівнянням (13) і (14), то ВНД це значення норми дисконту (Е) в цих рівняннях, при якій чиста поточна вартість буде дорівнює нулю, т. Е .:

Для того щоб легше розібратися в категорії ВНД, домовимося, що поки ми будемо вести мову про такі інвестиційні проекти, при реалізації яких:

- - треба спочатку здійснити витрати грошових коштів (допустити відтік коштів) і лише потім можна розраховувати на грошові надходження (притоки коштів);

- - грошові надходження носять кумулятивний характер, причому їх знак змінюється лише один раз (тобто спочатку вони можуть бути негативними, але, ставши потім позитивними, залишатимуться такими протягом усього розрахункового періоду).

Для таких інвестицій справедливо твердження про те, що чим вище норма дисконту (Е), тим менше величина інтегрального ефекту (NPV), що як раз і ілюструє рис. 3.

Малюнок 3 - Залежність величини ГТС (NPV) від рівня норми дисконту (Е)

Як видно ВНД це та величина норми дисконту (Е), при якій крива зміни ГТС перетинає горизонтальну вісь, тобто інтегральний економічний ефект (NPV) виявляється рівним нулю. Знайти величину ВНД можна за допомогою таблиць коефіцієнтів приведення.

Принцип порівняння цих показників такої:

- - якщо ВНД (JRR) E - проект прийнятний (так як ГТС в цьому випадку має позитивне значення);

- - якщо ВНД E - проект не прийнятний (так як ГТС негативна);

- - якщо ВНД \u003d E - можна приймати будь-яке рішення.

Таким чином, ВНД стає як би ситом, що відсіває невигідні проекти.

Крім того, цей показник може служити основою для ранжирування проектів за ступенем вигідності, при інших рівних умовах, тобто при тотожності основних вихідних параметрів порівнюваних проектів:

- - дорівнює сумі інвестицій;

- - однакової тривалості розрахункового періоду;

- - рівному рівні ризику.

Внутрішня норма прибутковості може бути використана також:

- - для економічної оцінки проектних рішень, якщо відомі прийнятні значення ВНД (залежні від області застосування) у проектів даного типу;

- - для оцінки ступеня стійкості інвестиційних проектів по різниці ВНД - Е;

- - для встановлення учасниками проекту норми дисконту Е за даними про внутрішній нормі прибутковості альтернативних напрямків вкладення ними власних коштів.

Для оцінки ефективності інвестиційних проектів за перші До кроків розрахункового періоду використовується показник поточної внутрішньої норми прибутковості (поточна ВНД), яка визначається як таке число ВНД (K), що при нормі дисконту Е \u003d ВНД (K) величина ГТС (K) звертається до 0, при всіх великих значеннях E - негативна, при всіх менших значеннях E позитивна. Для окремих проектів і значень K поточна ВНД може не існувати.

Терміном окупності інвестицій з урахуванням дисконтування називається тривалість періоду від початкового моменту до моменту окупності з урахуванням дисконтування. Моментом окупності з урахуванням дисконтування називається той найбільш ранній момент часу в розрахунковому періоді, після якого чиста поточна вартість ГТС (K) стає і надалі залишається неотрицательной (рис. 5).

Малюнок 5 - Графічна інтерпретація терміну окупності інвестицій з урахуванням дисконтування

Такі в цілому, основні показники ефективності оцінки інвестицій, сукупність яких дозволяє визначити можливість реалізації проекту та передбачити результат з урахуванням грошових потоків через певну кількість часу.

При вивченні питань щодо перспективності інвестування в ту чи іншу починання, найважливішим критерієм є економічна ефективність проекту. Для того щоб уникнути непорозумінь в бізнес середовищі існують загальноприйняті показники економічної ефективності інвестиційних проектів. Вони характеризують ініціативу з різних сторін, в тому числі з точки зору бережливого виробництва, що допомагає інвестору приймати зважені рішення.

Які основні показники ефективності використовуються

Будь-який проект по нормам проектування складається з двох частин: описової і розрахункової. Якщо в першій описується сама суть ідеї, перспективи її реалізації та просування товару на ринку, то друга містить технічні і фінансові викладки, в тому числі розрахунок показників ефективності. Визначення економічної ефективності розуміється як якийсь результат, одержуваний після того, як буде проведено порівняння рівня прибутковості виробництва до використаним ресурсів і загальних витрат на нього.

Суть і економічної ефективності полягає в тому, щоб отримати максимальну кількість продукції з доступних ресурсів з умовою їх окупності та отримання прибутку. Це поняття багатогранне, оцінити його по якомусь одному показнику неможливо, слід підходити до питання комплексно.

Економічна ефективність інвестиційного проекту зазвичай оцінюється за такими критеріями:

- чиста вартість приведена (), або NPV;

- норма прибутковості внутрішня (IRR);

- ставка прибутковості внутрішня модифікована (MIRR);

- індекс прибутковості (PI);

- термін окупності стартових інвестицій (PP);

- термін окупності, дисконтований з урахуванням зміни вартості грошей (DPP);

- ставка рентабельності інвестицій середньозважена (ARR).

Багато фахівців, проводячи аналіз економічної ефективності інвестиційного проекту, не вивчають детально все показники, обмежуючись 3-4 найбільш значущими з них. Це в основному залежить від сфери діяльності або галузі, в які передбачається вкладати інвестиції.

- окремому підприємству;

- юридичній або фізичній особі, що виступив в ролі інвестора;

- акціонерам, які вклали кошти в починання;

- структурам більш високого рівня;

- бюджетам різних рівнів;

- суспільству взагалі.

Звідси випливають різні критерії ефективності інвестиційних проектів для різних учасників:

- Ефективність починання в цілому характеризує проект, реалізований єдиним учасником за власні гроші. Вона аналізується для того, щоб знайти додаткові джерела фінансування або залучити інших учасників.

- Ефективність участі в спільному проекті включає в себе показники участі акціонерів, банків, підприємств, різних структур (галузевих або регіональних) і бюджетів (від місцевого до федерального).

Якщо учасників в реалізації ініціативи кілька, то їх інтереси не обов'язково збігатимуться, особливо в частині пріоритетності виконання тих чи інших процесів. Під кожного учасника формуються особливі грошові потоки, і результатів вони можуть очікувати різних. Отже, для кожного з учасників окремо проводиться аналіз ефективності інвестиційного проекту.

Абсолютні критерії, за якими аналізується проект

Зупинимося детальніше на тих показниках ефективності інвестиційного проекту, які характеризують успішність вкладення коштів в запропоновану ініціативу.

В першу чергу, розглядається наведена чиста вартість, Оскільки вона характеризує в абсолютних величинах кількість грошей, які інвестор зможе отримати протягом життєвого циклу починання. Щоб зробити розрахунок економічної ефективності проекту за даним критерієм, потрібно володіти інформацією про характер потоків грошей (витрата або дохід) і їх розподіл в часі.

Зазвичай найбільш значні витрати відбувається на передвиробничий період (підготовки документації та розробки продукту), а також час початку випуску продукції. В подальшому витрати різко зменшуються (або взагалі припиняються), а доходи ростуть. Для обчислення цього показника використовують таку формулу:

- NPV - вартість вкладених грошей поточна чиста;

- ICo - розмір початкової інвестиції;

- CFt - потік грошей від вкладення в t - році;

- n - тривалість ініціативи (її життєвий цикл);

- r - величина ставки дисконтування, це може бути вартість капіталу альтернативна або середньозважена, норма прибутковості або банківська кредитна ставка.

Розглянемо приклад розрахунку наведеної чистої вартості. Власник вклав в модернізацію обладнання 200 тисяч доларів. Норму дисконту встановимо на рівні прибутковості підприємства - 12%. Віддача по роках, починаючи з першого розрахункового року, становить:

- 1 рік - 40 тис. Дол .;

- 2 рік - 60 тис. Дол .;

- 3 рік - 80 тис. Дол .;

- 4 рік - 100 тис. Дол.

Якщо підставити ці значення в формулу, то отримаємо таку картину:

NPV \u003d - 200000 + 40000 / (1 + 0,12) + 60000 / (1 + 0,12) 2 + 80000 / (1 + 0,12) 3 + 100000 / (1 + 0,12) 4 \u003d - 200000 + 35714 + 47831 + 56943 + 63552 \u003d 4040 доларів.

Чиста приведена вартість вкладення є позитивною, однак її розмір невеликий, що має насторожити інвестора, оскільки при будь-яких коливаннях ринку показник може стати негативним. До того ж, дисконтна ставка, яку ми розглядали як постійну, є динамічним показником і може змінюватися в залежності від різних факторів (ставки рефінансування, рівня інфляції, ринкових цін в конкретній галузі). Тому оцінка ефективності подібної ініціативи в цілому позитивна, що генеруються нею потоки грошей відшкодовують витрати і збільшують вартість компанії. Однак якщо головне завдання - отримання максимального прибутку, то в даному випадку при невисокому позитивному результаті ризики втрат досить великі.

Розглянута формула показує ситуацію, при якій інвестор вносить тільки початковий внесок (одномоментно), однак на практиці таке буває нечасто, оскільки в більшості виробництв не обійтися без операційного капіталу і накладних витрат. Тому, з урахуванням цих факторів формула прийме такий вигляд:

- ICt \u003d інвестиційні вкладення в періоді від i (0) до t;

- r - ставка дисконтування;

- n - життєвий цикл вкладення.

Не менш важливий для інвесторів і питання швидкості повернення ними своїх капіталів, вкладених в проект. Ніхто не бажає заморозити свої активи в довгограючою ініціативи при високому ступені знецінення грошей. Тому, чим швидше повертається інвестиція, тим більше шансів пустити ці гроші в оборот знову.

Розрахунок ефективності обов'язково включає в себе розрахунок терміну окупності початкових інвестицій. Існує загальна формула, яка виглядає так:

- PP - період окупності стартових вкладень;

- Io - обсяг початкової інвестиції;

- CFt - потік коштів в t-році;

- t - тимчасові періоди.

Розрахунок ще більш спрощується, якщо умови дозволяють обчислити середній за період дохід від вкладень. Тоді застосовується така формула:

в якій CFcr - середньорічний (середньомісячний, середньоквартальний) дохід від стартового вкладення.

Однак у цього підходу є істотний недолік - він не враховує змін вартості грошей у часовому аспекті. Тому більш ефективним є спосіб визначення терміну окупності з урахуванням дисконтування.

- r - норма дисконту грошей;

- CFt - розмір потоку в році t.

Виходячи з розглянутих формул, можна побачити, що термін повернення коштів з урахуванням дисконту завжди вище, ніж в простій формулі. Для наочності вирішимо просту задачку по обидва методиками. Вихідні параметри такі: закупівля нового обладнання обійшлася власнику заводу в 150 тисяч євро, дохід за перші три роки становить 50, 100 і 150 тисяч євро відповідно.

У простому методі підсумувавши доходи першого і другого року (50000 + 100000), ми отримаємо показник 150 тисяч, який свідчить про те, що термін окупності дорівнює рівно двох років, і вже починаючи з третього року, власник окупить інвестицію і вийде на прибуток, можна навіть не брати до уваги за формулою.

Що ж ми побачимо, якщо введемо в розрахунок норму дисконту в розмірі 15%? Доведеться все річні доходи привести до справжньої вартості:

1 рік - 50000 / (1 + 0,15) \u003d 43478 євро;

2 рік - 100000 / (1 + 0,15) \u003d 86956 євро;

3 рік - 150000 / (1 + 0,15) \u003d 130435 євро.

Відповідно, середньорічний показник прибутковості за перші 2 роки складе:

CFcr \u003d (43478 + 86956) / 2 \u003d 65217.

DPP \u003d 150000/65217 \u003d 2,3 року, або 2 роки 4 місяці.

Цей показник дає чітке бачення, як довго потрібно чекати покриття понесених витрат, однак у нього є істотний недолік: у ній неможливо зрозуміти, як будуть формуватися фінансові потоки за межами періоду окупності. Отже, розуміння, які вивчаються, може бути спотворено.

Наведені вище показники економічної ефективності відрізняються тим, що вони показують результат в абсолютних величинах (грошових одиницях і одиницях часу). Крім них є ще ряд критеріїв потенційної успішності починання, які мають вигляд числових коефіцієнтів і більш складні для розуміння.

Відносні показники успішності проекту

Розрахунок ефективності інвестиційного починання можна охарактеризувати ще кількома показниками.

індекс прибутковості - це коефіцієнт, який дає поняття прибутковості кожної інвестованої грошової одиниці на конкретний момент часу. Він обчислюється таким чином:

Якщо застосувати цю формулу до вихідних даних завдання, за якими ми розраховували

NPV, то можна визначити індекс прибутковості:

PI \u003d (35714 + 47831 + 56943 + 63552) / 200000 = 1,02

Таким чином, отримуємо результат, який свідчить, що кожен вкладений долар приносить 2 цента доходу.

Внутрішня норма прибутковості розраховується, виходячи з того умови, що вкладені інвестиції дорівнюють породжується ними грошових потоків з урахуванням дисконтування.

- IRR - норма прибутковості внутрішня.

Цей критерій є норму прибутковості (середню) за повний життєвий цикл ініціативи. Крім того, він вказує на граничну норму прибутковості починання, опускатися нижче якої неприпустимо. Якщо величина IRR нижче норми дисконту або дорівнює їй, то проект може стати збитковим, цей показник використовується при прийнятті рішення, яке бізнес пропозицію прийняти.

Стосовно нашого прикладу, спробуємо за допомогою методу послідовного наближення визначити величину IRR. Врахуємо, що NPV при ставці 12% був зовсім невеликий (4040 доларів), тому спробуємо вирахувати показник, застосувавши ставку дисконтування 13%:

NPV \u003d - 200000 + 40000 / (1 + 0,13) + 60000 / (1 + 0,13) 2 + 80000 / (1 + 0,13) 3 + 100000 / (1 + 0,13) 4 \u003d - 200000 + 35938 + 46989 + 55444 + 61330 \u003d - 299 доларів.

Виходячи з цього результату, можна зробити висновок, що запропонована в початковому умови ставка 12% і дорівнює IRR, оскільки при зміні величини ставки в більшу сторону чиста вартість з урахуванням дисконту набуває від'ємних значень. Отже, інвестувати під ставку, більшу, ніж 12%, в даному проекті не варто.

Якщо проект масштабний і вимагає великих інвестицій, то власником або акціонерами може бути прийнято рішення про вкладення частини прибутку в реалізацію починання (реінвестування). У таких випадках використовують механізм обчислення в модифікованому вигляді. Формула норми прибутковості внутрішньої модифікованої:

- r - норма дисконту;

- d - вартість капіталу середньозважена;

- CFt - потоки грошей в рік t;

- ICt - потоки інвестицій в рік t;

- n - число періодів.

При цьому MIRR завжди має менше значення, ніж IRR, оскільки інвестиції кожного року також наводяться за ставкою на стан початку проекту, а всі доходи - до закінчення ініціативи. Воно більш точно, ніж IRR, оцінює стан вкладення з урахуванням приток позитивних і негативних.

Існує ще один критерій успішності починання - коефіцієнт ефективності проекту інвестиційного (ARR), який прив'язаний до терміну окупності, і є його зворотною величиною.

При наявності показника середньорічної прибутковості капіталу CFcr, коефіцієнт обчислюється таким чином:

PP - період окупності ініціативи.

Якщо ж обраховується весь життєвий цикл, то формула виглядає так:

де If позначає вартість проекту ліквідаційну, яка визначається в результаті реалізації всього обладнання і майна після закінчення всіх робіт. Формула PP / 1 може бути застосована в разі, коли If дорівнює нулю.

Вважаємо коефіцієнт в нашій задачі:

ARR \u003d 280/4/200 \u003d 0,35, або 35%.

Застосовуючи принципи аналізу, які були розглянуті в статті, можна розглянути різні варіанти, вибрати з них найбільш підходящий. Крім того, всебічне вивчення пропонованих ініціатив на ранній стадії дозволить уникнути деяких ризиків і контролювати підвищення ефективності інвестиційного проекту.

Контроль над ефективністю в ощадливому виробництві

В останні десятиліття в розвинених країнах, а тепер і в Росії, все більше з'являється прихильників так званого бережливого виробництва в промисловості. Найбільш поширеними системами такого роду є: 5S, TQS, Just-in-time, TPM, многопроцессность робота.

В останні десятиліття в розвинених країнах, а тепер і в Росії, все більше з'являється прихильників так званого бережливого виробництва в промисловості. Найбільш поширеними системами такого роду є: 5S, TQS, Just-in-time, TPM, многопроцессность робота.

Сутність бережливого виробництва полягає в тому, щоб підвищити продуктивність і економічні показники за рахунок якості управління і зниження втрат. Виходячи з цього, менеджментом розробляється політика і стратегія підприємства, яка спрямована на використання ресурсів тільки на цілі, які дають реальну віддачу. При цьому оцінюється не тільки робота всієї компанії, а й кожного її структурного підрозділу, що вимагає розробки єдиної методики оцінки (якісної і кількісної):

- якісна оцінка робиться, спираючись на виробничі показники і якість продукції, що випускається;

- кількісна оцінка - на економічних показниках, виходячи з бухгалтерської звітності.

Загальна звітність при оцінці бережливого виробництва на підприємстві може включати в себе такі розділи:

- повнота виконання планових заходів;

- втрати в конкретному підрозділі на початок і завершення звітного періоду;

- результативність впровадження нових технологій (в об'ємному, натуральному і грошовому вираженні) і виправданість витрат на них;

- методичні та фактичні матеріали (креслення, схеми, методики, нормативні документи, технологічні процеси).

Мінімізувати проблеми або повністю їх вирішити можна тільки в результаті комплексного застосування всіх інструментів, властивих бережливого виробництва.

При цьому важливо виявити приховані втрати і нейтралізувати їх. Аналіз критеріїв ефективності бережливого виробництва проводиться після визначення цілей і пріоритетів, а також визначення взаємозв'язку інструментів такого виробництва і прихованих втрат, тобто який інструмент як зменшує певні втрати. Чим ближче планові і фактичні значення, тим краще.

Прийняття рішень, пов'язаних з вкладеннями грошових коштів, - важливий етап в діяльності будь-якого підприємства. Для ефективного використання залучених коштів та отримання максимального прибутку на вкладений капітал необхідний ретельний аналіз майбутніх доходів і витрат, пов'язаних з реалізацією даного інвестиційного проекту.

Завданням фінансового менеджера є вибір таких проектів і шляхів їх реалізації, які забезпечать потік грошових коштів, що мають максимальну наведену вартість в порівнянні з вартістю необхідних капіталовкладень.

Існує кілька методів оцінки привабливості інвестиційного проекту і, відповідно, кілька основних показників ефективності. Кожен метод в своїй основі має один і той же принцип: в результаті реалізації проекту підприємство повинне отримати прибуток (повинен збільшитися власний капітал підприємства), при цьому різні фінансові показники характеризують проект з різних сторін і можуть відповідати інтересам різних груп осіб, що мають відношення до даного підприємству, - кредиторів, інвесторів, менеджерів.

При оцінці ефективності інвестиційних проектів використовуються наступні основні показники:

Термін окупності інвестицій - PP ( Payback Period )

Чистий приведений дохід - NPV ( Net Present Value )

Внутрішня норма прибутковості -IRR (Internal Rate of Return)

модифікована внутрішня норма прибутковості - MIRR (Modified Internal Rate of Return)

рентабельність інвестицій – Р (Profitability)

індекс рентабельності - PI (Profitability Index)

Кожен показник є в той же час і критерієм прийняття рішення при виборі найбільш привабливого проекту з декількох можливих.

Розрахунок даних показників заснований на дисконтних методах, які враховують принцип тимчасової вартості грошей. Як ставки дисконтування в більшості випадків вибирається величина середньозваженої вартості капіталу WACC, яка в разі необхідності може бути скоригована на показники можливого ризику, пов'язаного з реалізацією конкретного проекту і очікуваного рівня інфляції.

Якщо розрахунок показника WACC пов'язаний з труднощами, що викликають сумнів в достовірності отриманого результату (наприклад, при оцінці власного капіталу), в якості ставки дисконтування можна вибрати величину середньоринкової прибутковості з поправкою на ризик аналізованого проекту. Іноді в якості дисконтної ставки використовується величина ставки рефінансування.

Основні етапи оцінки ефективності інвестицій

- Оцінка фінансових можливостей підприємства.

- Прогнозування майбутнього грошового потоку.

- Вибір ставки дисконтування.

- Розрахунок основних показників ефективності.

- Облік чинників ризику

Основні показники (критерії) ефективності

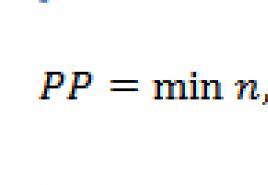

Період окупності

У загальному випадку шуканої величиною є значення РР, для якого виконується:

РР \u003d min N, при якому Σ INV t / (1 + i) t \u003d Σ CF k / (1 + i) k

де i - обрана ставка дисконтування

Критерій прийняття рішення при використанні методу розрахунку періоду окупності може бути сформульований двома способами:

а) проект приймається, якщо окупність в цілому має місце;

б) проект приймається, якщо знайдене значення РР лежить в заданих межах. Цей варіант завжди застосовується при аналізі проектів, що мають високий ступінь ризику.

Істотним недоліком даного показника, як критерію привабливості проекту, є ігнорування їм позитивних величин грошового потоку, що виходять за межі розрахованого терміну.

Також даний метод не робить різниці між проектами з однаковим значенням РР, але з різним розподілом доходів в межах розрахованого терміну. Тим самим частково ігнорується принцип тимчасової вартості грошей при виборі найкращого проекту.

Чистий приведений дохід NPV

Різниця між теперішньою вартістю майбутнього грошового потоку і вартістю первинних вкладень називається чистим приведеним доходом проекту (чистої приведеної вартістю).

Показник NPV відбиває безпосереднє збільшення капіталу компанії, тому для акціонерів підприємства він є найбільш значущим. Розрахунок чистого приведеного доходу здійснюється за такою формулою:

NPV \u003d ΣCF k / (1 + i) k - ∑ INV t / (1 + i) t

Критерієм прийняття проекту є позитивне значення NPV . У разі, коли необхідно зробити вибір з кількох можливих проектів, перевага повинна бути віддана проекту з більшою величиною чистого приведеного доходу.

У той же час, нульове або навіть негативне значення NPV не свідчить про збитковість проекту як такого, а лише про його збитковості при використанні даної ставки дисконтування. Той же проект, реалізований при інвестуванні більш дешевого капіталу або з меншою необхідної прибутковістю, тобто з меншим значенням i, може дати позитивне значення чистого приведеного доходу.

Необхідно мати на увазі, що показники PP і NPV можуть давати суперечливі оцінки при виборі найкращого інвестиційного проекту.

Внутрішня норма прибутковості IRR

Універсальним інструментом порівняння ефективності різних способів вкладення капіталу, що характеризує прибутковість операції і незалежних від ставки дисконтування (від вартості вкладених коштів) є показник внутрішньої норми прибутковості IRR.

Внутрішня норма прибутковості відповідає ставці дисконтування, при якій поточна вартість майбутнього грошового потоку збігається з величиною вкладених коштів, тобто задовольняє рівності:

Σ CF k / (1 + IRR) k \u003d Σ INV t / (1 + IRR) t

Для розрахунку цього показника можна використовувати комп'ютерні засоби або наступну формулу наближеного обчислення:

IRR \u003d i 1 + NPV 1 (i 2 - i 1) / (NPV 1 - NPV 2)

Тут i 1 і i 2 - ставки, відповідні деяким позитивного (NPV 1) і негативного (NPV 2) значень чистого наведеного доходу. Чим менше інтервал i 1 - i 2, тим точніше отриманий результат (при вирішенні задач допустимою вважається різниця між ставками не більше 5%).

Критерієм прийняття інвестиційного проекту є перевищення показника IRR обраної ставки дисконтування ( IRR > i ) . При порівнянні декількох проектів, кращими є проекти з великими значеннями IRR.

До безперечних достоїнств показника IRR відноситься його універсальність як інструмент оцінки та порівняння прибутковості різних фінансових операцій. Його перевагою є і незалежність від ставки дисконтування - це чисто внутрішній показник.

Недоліками IRR є складність розрахунку, неможливість застосування даного критерію до нестандартних грошових потоків (проблема множинності IRR), а також необхідність реінвестування всіх одержуваних доходів під ставку прибутковості, що дорівнює IRR, обіцяну правилом розрахунку даного показника. До недоліків слід віднести і можливе протиріччя з критерієм NPV при порівнянні двох і більше проектів.

Модифікована внутрішня норма прибутковості MIRR

Для нестандартних грошових потоків рішення рівняння, відповідного визначення внутрішньої норми прибутковості, в переважній більшості випадків (можливі нестандартні потоки з єдиним значенням IRR) дає кілька позитивних коренів, тобто кілька можливих значень показника IRR. При цьому критерій IRR\u003e i не працює: величина IRR може перевищувати використовувану ставку дисконтування, а розглянутий проект виявляється збитковим (його NPV виявляється негативним).

Для вирішення даної проблеми в разі нестандартних грошових потоків розраховують аналог IRR - модифіковану внутрішню норму прибутковості MIRR (вона може бути розрахована і для проектів, що генерують стандартні грошові потоки).

MIRR представляє собою відсоткову ставку, при нарощенні по якій протягом терміну реалізації проекту n загальної суми всіх дисконтованих на початковий момент вкладень виходить величина, яка дорівнює сумі всіх приток грошових коштів, нарощених за тією ж ставкою d на момент закінчення реалізації проекту:

(1 + MIRR) n Σ INV / (1 + i) t \u003d Σ CF k (1 + i) n-k

Критерій прийняття рішення - MIRR > i . Результат завжди узгоджується з критерієм NPV і може застосовуватися для оцінки як стандартних, так і нестандартних грошових потоків. Крім цього, у показника MIRR є ще одна важлива перевага перед IRR: його розрахунок передбачає реінвестування одержуваних доходів під ставку, рівну ставці дисконтування (близькій або дорівнює ставці середньоринкової прибутковості), що більш відповідає реальній ситуації і тому точніше відображає прибутковість оцінюваного проекту.

Норма рентабельності і індекс рентабельності P

Рентабельність - важливий показник ефективності інвестицій, оскільки він відображає співвідношення витрат і доходів, показуючи величину отриманого доходу на кожну одиницю (рубль, долар і т.д.) вкладених коштів.

Р \u003dNPV / INV х 100%

Індекс рентабельності (коефіцієнт рентабельності) PI - відношення приведеної вартості проекту до витрат, показує у скільки разів збільшитися вкладений капітал в ході реалізації проекту.

PI \u003d [Σ CF k / (1 + i) k] / INV \u003d P / 100% + 1

Критерієм прийняття позитивного рішення при використанні показників рентабельності є співвідношення Р\u003e 0 або, що те ж саме, PI\u003e 1. З кількох проектів переважно ті, де показники рентабельності вище.

Даний показник особливо інформативний при оцінці проектів з різними початковими вкладеннями і різними періодами реалізації.

Критерій рентабельності може давати результати, що суперечать критерієм чистого наведеного доходу, якщо розглядаються проекти з різними обсягами вкладеного капіталу. При прийнятті рішення потрібно враховувати інвестиційні можливості підприємства, а також те міркування, що показник NPV більше відповідає інтересам акціонерів в плані збільшення їх капіталу.

Оцінка інвестиційних проектів різної тривалості

У випадках, коли виникає сумнів у коректності порівняння з використанням розглянутих показників проектів з різними термінами реалізації, можна вдатися до методу ланцюгового повтору

При використанні цього методу знаходять найменше спільне кратне n термінів реалізації n 1 і n 2 оцінюваних проектів. Будують нові грошові потоки, одержувані в результаті декількох реалізацій проектів, припускаючи, що витрати і доходи збережуться на колишньому рівні (початок наступної реалізації збігається з закінченням попередньої). Показники чистого наведеного доходу при багаторазовій реалізації зміняться, а ось показники внутрішньої норми прибутковості залишаться колишніми, незалежно від кількості повторів, хоча нові грошові потоки можуть виявитися нестандартними, якщо початкові інвестиції більше, ніж доходи в останній період реалізації.

Використання даного методу на практиці може бути пов'язано зі складними розрахунками, а якщо йдеться про кілька проектів і для збігу всіх термінів, кожен потрібно буде повторити по кілька разів.

Основним недоліком методу ланцюгового повтору є припущення, що умови реалізації проектів, а значить і необхідні витрати і одержувані доходи, залишаться на колишньому рівні, що майже неможливо в сучасній ринковій ситуації. Також і сама повторна реалізація проекту не завжди можлива, особливо, якщо він досить тривалий або належить до сфер, де відбувається швидке технологічне оновлення продукції, що виробляється.

Крім розглянутих кількісних показників ефективності капіталовкладень при прийнятті інвестиційних рішень необхідно враховувати і якісні характеристики привабливості проекту, які відповідають таким критеріям:

- Відповідність розглянутого проекту спільної інвестиційної стратегії підприємства, його довгостроковим і поточними планами;

- Перспективність проекту в порівнянні з наслідками відмови від реалізації альтернативних проектів;

- Відповідність проекту прийнятим нормативно-планових показників щодо рівня ризику, фінансової стійкості, економічного зростання організації і т.д .;

- Забезпечення необхідної диверсифікації фінансово-господарської діяльності організації;

- Відповідність вимог реалізації проекту наявним виробничим і кадровим ресурсів;

- Соціальні наслідки реалізації проекту, можливий вплив на репутацію, імідж організації;

- Відповідність розглянутого проекту екологічним стандартам і вимогам.

5. ОЦІНКА ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ (ІП)

5.3. Основні показники ефективності інвестиційних проектів та методи їх оцінки

5.3.1. Класифікація показників ефективності інвестиційного проекту

Міжнародна практика обгрунтування інвестиційних проектів використовує кілька показників, що дозволяють підготувати рішення про доцільність (недоцільність) вкладення коштів.

Ці показники можна об'єднати в дві групи:

1. Показники, що визначаються на підставі використання концепції дисконтування:

- чиста поточна вартість;

- Індекс прибутковості дисконтованих інвестицій;

- внутрішня норма прибутковості;

- термін окупності інвестицій з урахуванням дисконтування;

- максимальний грошовий відтік з урахуванням дисконтування.

2. Показники, що не припускають використання концепції дисконтування:

- простий термін окупності інвестицій;

- показники простий рентабельності інвестицій;

- чисті грошові надходження;

- індекс прибутковості інвестицій;

- максимальний грошовий відтік.

Класифікація основних показників ефективності інвестиційних проектів приведена в табл. 5.5.

Таблиця 5.5

Основні показники ефективності інвестиційних проектів

|

абсолютні показники |

відносні показники |

тимчасові показники |

||

|

Метод приведеної вартості |

метод ануїтету |

метод рентабельності |

метод ліквідності |

|

|

Способи, засновані на застосуванні концепції дисконтування |

||||

|

Інтегральний економічний ефект (чиста поточна вартість, NPV) |

Дисконтований річний економічний ефект (AN PV) |

Внутрішня норма прибутковості (JRR). Індекс прибутковості інвестицій |

Термін окупності інвестицій з урахуванням дисконтування |

|

|

Спрощені (рутинні) способи |

||||

|

приблизний ануїтет |

Показники простий рентабельності. Індекс прибутковості інвестицій |

Приблизний (простий) термін окупності інвестицій |

||

5.3.2. Показники, що не припускають використання концепції дисконтування

5.3.2.1. Прості методи оцінки інвестицій

Прості (рутинні) методи оцінки інвестицій відносяться до числа найбільш старих і широко використовувалися ще до того, як концепція дисконтування грошових потоків придбала загальне визнання в якості способу отримання самої точної оцінки прийнятності інвестицій. Однак і донині ці методи залишаються в арсеналі розроблювачів і аналітиків інвестиційних проектів. Причиною тому - можливість отримання за допомогою такого роду методів деякої додаткової інформації. А це ніколи не шкідливо при оцінці інвестиційних проектів, так як дозволяє знижувати ризик невдалого вкладення грошових коштів.

5.3.2.1.1. Простий термін окупності інвестицій

Простим терміном окупності інвестицій (Payback period) називається тривалість періоду від початкового моменту до моменту окупності. Початковим моментом зазвичай є початок першого кроку або початок операційної діяльності. моментом окупностіназивається той найбільш ранній момент часу в розрахунковому періоді, після якого кумулятивні поточні чисті грошові надходження NV (k) стають і надалі залишаються невід'ємними.

Метод розрахунку терміну окупності РР інвестицій полягає у визначенні того терміну, який знадобиться для відшкодування суми початкових інвестицій. Якщо сформулювати суть цього методу більш точно, то він припускає обчислення того періоду, за який кумулятивна сума (сума наростаючим підсумком) грошових надходжень порівнюється з сумою початкових інвестицій.

Формула розрахунку терміну окупності має вигляд

де РР - строк окупності інвестицій (років);

К о - початкові інвестиції;

CF c г - середньорічна вартість грошових надходжень від реалізації інвестиційного проекту.

Простий термін окупності є широко використовуваним показником для оцінки того, відшкодуються чи початкові інвестиції протягом терміну їх економічного життєвого циклу інвестиційного проекту.

Приклад 5.3 (продовження). У нашому простому прикладі видно, що окупність відбудеться імовірно за 4 роки при оціненого строку економічного життєвого циклу інвестицій 6 років

Хоча простий термін окупності інвестицій розрахувати досить просто, що, ймовірно, і є причиною популярності цього показника, при його застосуванні виникає ряд проблем. Показник передбачає відшкодування початкових інвестицій на так званій «взносовой» основі, тобто в даному випадку мається на увазі питання: «Скільки часу пройде, поки ми не отримаємо свої гроші назад?».

Просто відшкодувати капітал буде недостатньо, тому що з економічної точки зору інвестор додатково сподівається отримати прибуток на вкладений в справу капітал.

Проведемо аналогію з ощадним рахунком, на який покладено 100 тис. Руб., З яких 25 тис. Руб. вилучаються в кінці кожного року. Після 4 років основна сума буде виплачена з рахунку. Однак вкладник буде розчарований, якщо дізнається, що в даному випадку його рахунок повністю вичерпаний. Очікувана норма прибутку на вкладені інвестиції становить 6 або 8 відсотків на рік по зменшуваного залишку коштів на рахунку. Інвестор буде, наприклад, додатково вимагати виплати накопиченого відсотка.

Приклад 5.3 (продовження). У нашому прикладі з інвестиціями в нове обладнання термін окупності розрахований виходячи з початкового припущення про те, що не намічається отримання будь-якого прибутку на вкладені кошти. Чотири роки якраз досить для того, щоб передбачити отримання прибутку. Справді, якщо термін економічного життєвого циклу і термін окупності точно збігаються, то це означає, що інвестор зазнає потенційний збиток, оскільки ті ж самі грошові кошти, інвестовані будь-яким іншим чином, ймовірно, приносили б певний прибуток щороку - по крайней заходу лише на рівні не нижче банківського відсотка по депозитах.

Це показано в табл. (5.6). Тут знову передбачається, що інвестиції капіталу в сумі 100 тис. Руб. забезпечують щорічні надходження грошових коштів в сумі 25 тис. руб. Якщо підприємство зазвичай заробляє від своїх інвестицій 10% річних після сплати податків, то частина щорічних грошових надходжень повинна розглядатися в якості цієї нормальної норми прибутку, в той час як залишок (по графі 5 табл. 5.6) буде показувати скорочення залишку заборгованості.

Таблиця 5.6

Відшкодування інвестицій в сумі 100 тис. Руб. при 10% річних

|

вхідний |

Нормативна |

Грошові надходження |

Заключний залишок, |

|

|

30 385 (окупність) |

||||

|

(15 734) прибуток |

Друга колонка показує входить баланс (залишок) інвестицій для кожного року. Нормативна прибуток при нормі 10% розрахована на основі цих залишків у третій колонці. Грошові надходження від поточної господарської діяльності показані в четвертій колонці. Сума вхідного залишку інвестицій і нормативного прибутку, зменшена на суму надходжень грошових коштів від поточної господарської діяльності, дозволяє отримати залишок на кінець кожного року. В результаті графік відшкодування інвестицій перевищить 5 років, що більше, ніж передбачався нами термін окупності капітальних вкладень.

З даних табл. 5.6 видно, що окупність терміном на 4 роки означає можливість отримання збитку в сумі приблизно 30 тис. Руб., Якщо проект завершиться в цей термін. При терміні економічного життя в 5 років можливі втрати, при нормативній прибутку виходячи з 10% річних скоротиться до 8 400 руб., В той час як при 6 роках буде отримано прибуток у сумі 15 700 руб.

Цей простий приклад показує найбільш істотні недоліки показника простий окупності:

- він не пов'язаний з економічним терміном життя інвестицій і тому не може бути реальним критерієм прибутковості. З нашого прикладу випливає висновок, що проект окупиться за 4 роки плюс два додаткових роки для отримання прибутку. Більш того, показник окупності дасть той же результат «чотири роки плюс щось понад» по іншим проектам з такою ж річною сумою надходжень грошових коштів, але з 8- або 10-річним терміном економічного життя інвестицій;

- інший недолік показника простий окупності полягає в тому, що він внутрішньо передбачає однаковий рівень щорічних грошових надходжень від поточної господарської діяльності. Проекти зі зростаючими або падінням надходженнями грошових коштів не можуть належним чином бути оцінені за допомогою цього показника. Інвестиції в новий продукт, наприклад, можуть приносити грошові надходження, які будуть повільно зростати на ранніх стадіях, але які далі на наступних стадіях економічного життєвого циклу продукту зростають більш стрімко. Заміна машин, навпаки, зазвичай буде породжувати постійно приріст операційних витрат, у міру того, як існуюча машина буде зношуватися. Хворіє того, будь-які додаткові наступні інвестиції протягом періоду або відшкодування капіталу в кінці економічного життєвого циклу будуть викликати невідповідності в цьому показнику.

Табл. 5.7 ілюструє нееластичність показника простий окупності до різних варіацій грошових надходжень.

Таблиця 5.7

Показники простий окупності при різних умовах здійснення проектів ( показники в руб.)

|

показники |

|||

|

початкові інвестиції |

|||

|

Середньорічні грошові надходження |

|||

|

Економічний тривалість життя инвестиций |

|||

|

Простий термін окупності інвестицій |

|||

|

Щорічні грошові надходження: |

|||

|

Підсумок за перші чотири роки |

|||

|

В середньому за перші чотири роки |

|||

* - не визначаються.

Якщо припускати однаковий ступінь ризику для кожного з трьох проектів, показаних в табл. 5.7, то проект 2 є кращим у порівнянні з проектом 1 через більш тривалого економічного терміну життя інвестицій. Це дозволяє отримати прибуток на 50 тис. Руб. більше, ніж за проектом 1. Проект 3, з іншого боку, може здатися найкращим, якщо судити тільки по показнику окупності. Хоча видно, що проект 3 допускає можливість втрат, тому що грошові надходження від господарської діяльності протягом 3-річного періоду здійснення проекту є достатніми лише для того, щоб відшкодувати початкові витрати капіталу, не забезпечуючи отримання прибутку. Відмінності в поведінці грошових надходжень в проектах 1 і 2 також затушовуються при використанні критерію окупності вкладень. Хоча обидва проекти передбачають окупність початкових інвестицій за 4 роки, проте, загальна (накопичена) сума грошових надходжень від поточної господарської діяльності за проектом 2 вище, ніж за проектом 1. Середньорічні грошові надходження становлять 35 000 руб. проти 25 000 руб. протягом перших 4 років. Отже, проект 2 забезпечує більш високу суму грошових надходжень від господарської діяльності і тому більш привабливий для інвестора.

Модифікацією показника простий окупності є показник, який використовує в знаменнику величину середнього чистого прибутку (тобто після сплати податків) замість загальної суми надходжень грошових коштів після сплати податків

(5.17)

(5.17)

Перевага цього показника полягає в тому, що приріст прибутку на вкладені інвестиції не враховує щорічних амортизаційних відрахувань.

Приклад 5.3. (Продовження). У нашому прикладі середньорічні грошові надходження після сплати податків склали 25 000 руб., Включаючи середньорічну чистий прибуток в сумі 8 333 руб. і щорічну амортизацію в сумі 16 667 руб. (Амортизація 100 000 руб. За лінійним способом при терміні корисного використання 6 років). Використання цього значення середньорічної чистого прибутку в даній формулі (5.17) показує, що проста окупність збільшиться до 12 років, відображаючи очікувану економічну вигоду:

Цей показник показує, за скільки років буде отримано чистий прибуток, яка за сумою буде дорівнює величині спочатку авансованого капіталу.

Показник простий окупності інвестицій завоював широке визнання завдяки своїй простоті і легкості розрахунку навіть тими фахівцями, які не володіють фінансової підготовкою.

Користуючись показником простий окупності, треба завжди пам'ятати, що він добре працює тільки при справедливості таких припущень:

1) все зіставляються з його допомогою інвестиційні проекти мають однаковий економічний термін життя;

2) всі проекти передбачають разове вкладення початкових інвестицій;

3) після завершення вкладення коштів інвестор починає отримувати приблизно однакові щорічні грошові надходження протягом усього періоду економічного життя інвестиційних проектів.

Використання в Росії показника простий окупності як одного з критеріїв оцінки інвестицій має ще одне серйозна підстава поряд з простотою розрахунку та ясністю для розуміння. Цей показник досить точно сигналізує про ступінь ризикованості проекту.

Резон тут простий: керуючі вважають, що чим більший термін потрібен хоча б для повернення інвестованих сум, тим більше шансів на несприятливий розвиток ситуації, здатне перевернути все попередні аналітичні розрахунки. Крім того, чим коротше термін окупності, тим більше грошові надходження в перші роки реалізації інвестиційного проекту, а значить, і кращі умови для підтримування ліквідності фірми.

Таким чином, поряд із зазначеними достоїнствами метод розрахунку простого терміну окупності має дуже серйозними недоліками, так як ігнорує три важливих обставини:

1) відмінність цінності грошей у часі;

2) існування грошових надходжень і після закінчення терміну окупності;

3) різні за величиною грошові надходження від господарської діяльності по роках реалізації інвестиційного проекту.

Саме тому розрахунок терміну окупності не рекомендується використовувати як основний метод оцінки прийнятності інвестицій. До нього доцільно звертатися тільки заради отримання додаткової інформації, що розширює уявлення про різні аспекти оцінюваного інвестиційного проекту.

5.3.2.1.2. Показники простий рентабельності інвестицій

показник розрахункової норми прибутку (AccountingRateofReturn)є зворотним за змістом терміну окупності капітальних вкладень.

Розрахункова норма прибутку відображає ефективність інвестицій у вигляді процентного відношення грошових надходжень до суми початкових інвестицій

(5.18)

(5.18)

де ARR - розрахункова норма прибутку інвестицій,

CF ц.р. - середньорічні грошові надходження від господарської діяльності,

К о - вартість первісних інвестицій.

Цьому показнику притаманні всі недоліки, властиві показнику терміну окупності. Він бере до уваги тільки два критичних аспекту, інвестиції та грошові надходження від поточної господарської діяльності та ігнорує тривалість економічного терміну життя інвестицій.

Приклад 5.3 (продовження).

Цей показник говорить про те, що для отримання щорічних грошових надходжень норма прибутковості на інвестиції в сумі 100 000 руб. повинна становити 25%. Це єдине, що можна сказати про проект, тому що тут відсутня інформація про тривалість економічного терміну життя інвестицій і не передбачається нарахування відсотків на що залишається невідшкодування суму інвестицій. Зауважимо, що, використовуючи розрахунок норми прибутку, буде отримано однакове рішення в різних ситуаціях, т. Е., Коли період економічного терміну життя інвестицій складе 1, 10 або 100 років. Насправді прибутковість, відображена у формулі (5.18), буде мати економічний сенс тільки якщо інвестиції, щоб забезпечити отримання 25 000 руб., Будуть безперервними. Тільки тоді ми зможемо сказати, що прибутковість дійсно становить 25% .

Різновидом показника розрахункової рентабельності інвестицій є показник, де в якості чисельника (у формулі (5.18) варто середньорічна чистий прибуток (після сплати податків, але до процентних платежів))

(5.19)

(5.19)

де Пч ц.р. - середньорічна чистий прибуток.

Розрахункова рентабельність інвестицій може бути визначена також на основі середньорічної валового прибутку (П ВСГ) до сплати процентних і податкових платежів:

(5.20)

(5.20)

Що стосується вартості первинних інвестицій, по відношенню до якої визначається рентабельність, то вона може в формулах (5.19) і (5.20) мати два значення:

- первісна вартість;

- середня вартість між вартістю на початок і кінець розрахунку періоду.

Звідси формула для розрахунку рентабельності інвестицій матиме вигляд

, (5.21)

, (5.21)

. (5.21а)

. (5.21а)

ARR, розрахована за формулами (5.19) - (5.21а), буде мати різні значення, тому при підготовці або аналізі інвестиційного проекту необхідно обумовлювати, за якою методикою цей показник розраховується.

Застосування показників розрахункової рентабельності грунтується на зіставленні його розрахункового рівня зі стандартними для фірми рівнями рентабельності.

Використання ARR донині в багатьох фірмах і країнах світу пояснюється рядом переваг цього показника.

По перше, Він простий і очевидний при розрахунку, а також не вимагає використання таких витончених прийомів, як дисконтування грошових потоків.

По-друге, Показник ARR зручний для вбудовування його в систему стимулювання керівного персоналу фірм. Саме тому ті фірми, які пов'язують системи заохочення керівників своїх філій і підрозділів з результативністю їх інвестицій, звертаються до ARR. Це дозволяє задати керівникам середньої ланки легкопонімаемую ними систему орієнтирів інвестиційної діяльності.

Слабкості ж показника розрахункової рентабельності інвестицій є зворотним боком його достоїнств.

По перше, Так само, як показник періоду окупності, ARR не враховує разноценності грошових коштів у часі, оскільки кошти, що надходять, скажімо на 10-й рік після вкладення коштів, оцінюються за тим самим рівнем рентабельності, що і надходження в першому році.

По-друге, Цей метод ігнорує відмінності в тривалості експлуатації активів, створених завдяки інвестуванню.

По-третє, Розрахунки на основі ARR носять більш «вітринний» характер, ніж розрахунки на основі показників, які використовують дані про грошові потоки. Останні показують реальну зміну цінності фірми в результаті інвестицій, тоді як ARR орієнтована переважно на отримання оцінки проектів, адекватної очікуванням і вимогам акціонерів та інших осіб і фірм «з боку».

5.3.2.2. Чисті грошові надходження

Чистими грошовими надходженнями (NetValue,NV) (інші назви - ЧДП, чистий дохід, чистий грошовий потік ) називається накопичений ефект (сальдо грошового потоку) за розрахунковий період:

![]() (5.22)

(5.22)

Про m - відтік грошових коштів на m-му кроці.

Підсумовування поширюється на всі кроки розрахункового періоду.

Для оцінки ефективності інвестиційного проекту за перші До кроків розрахункового періоду рекомендується використовувати показник поточних чистих грошових надходжень(Накопиченого сальдо)

(5.23)

(5.23)

Індекс прибутковості інвестицій (ВД) - відношення суми елементів грошового потоку від операційної діяльності до абсолютній величині суми елементів грошового потоку від інвестиційної діяльності. Він дорівнює збільшеному на одиницю відношенню ЧДП до накопиченого обсягу інвестицій.

Формулу для розрахунку ІД можна визначити, використовуючи формулу (5.22), попередньо перетворивши її в такий вигляд

![]() (5.24)

(5.24)

де - величина відтоку грошових коштів на m-му кроці без капіталовкладень (К) (інвестицій) на тому ж кроці.

Тоді формулу для визначення індексу прибутковості можна представити у вигляді

(5.25)

(5.25)

Якщо прийняти ряд припущень, то можна показати графічну інтерпретацію індексу прибутковості (рис. 5.4).

Ці припущення полягають у наступному:

- інвестиції в проект для створення активів виробляються тільки в початковий період (t u);

- підприємство не має збитків в період освоєння виробництва або освоєння ринку збуту виробленої продукції;

- ми нехтуємо ліквідаційною вартістю активів.

Рис. 5.4. Графічна інтерпретація індексу прибутковості інвестицій (ВД)

Використовуючи формулу (5.25) і рис. 5.4, \u200b\u200bможна уявити формулу для визначення індексу прибутковості у вигляді

. (5.25а)

. (5.25а)

Таким чином, індекс прибутковості (ІД) є не що інше, як показник рентабельності інвестицій, визначений щодо сумарних показників ЧДП та інвестицій за економічний термін їх життя.

При розрахунку індексу прибутковості можуть враховуватися або всі капіталовкладення за розрахунковий період, включаючи вкладення в заміщення вибувають основних фондів, або тільки початкові капіталовкладення, здійснювані до введення підприємства в експлуатацію (відповідні показники будуть, звичайно, мати різні значення).

Індекс прибутковості інвестицій перевищує 1, якщо, і тільки якщо, для цього потоку чисті грошові надходження мають позитивні значення.

5.3.2.4. Максимальний грошовий відтік (Cash Outflow)

Максимальний грошовий відтік (Cash Outflow), званий в вітчизняних джерелах потребою фінансування (ПФ)- це максимальне значення абсолютної величини негативного накопиченого сальдо від інвестиційної та операційної діяльності. Величина ПФ показує мінімальний обсяг зовнішнього фінансування проекту, необхідний для забезпечення його фінансової можливості бути реалізованим. Тому ПФ називають ще капіталом ризику.

термін зовнішнє фінансуванняна відміну від внутрішньогопередбачає будь-які джерела фінансування (власні та залучені), зовнішні по відношенню до проекту, тоді як внутрішнє фінансування здійснюється в процесі реалізації проекту за рахунок отримання чистого прибутку і амортизаційних відрахувань.

На рис. 5.5 показана графічна інтерпретація максимального грошового відтоку.

Рис. 5.5. Графічна інтерпретація максимального грошового відтоку (потреба у фінансуванні)

5.3.3. Показники ефективності інвестиційних проектів, що визначаються на підставі використання концепції дисконтування

5.3.3.1. Чиста поточна вартість

Найважливішим показником ефективності інвестиційного проекту є чиста поточна вартість (інші назви ГТС - інтегральний економічний ефект, чиста поточна приведена вартість, чистий дисконтований дохід, NetPresentValue,NPV)-накопичення дисконтований ефект за розрахунковий період. ГТС розраховується за такою формулою:

(5.26)

(5.26)

де П m - приплив грошових коштів на m-му кроці;

O m - відтік грошових коштів на m-му кроці;  - коефіцієнт дисконтування на m-му кроці.

- коефіцієнт дисконтування на m-му кроці.

На практиці часто користуються модифікованою формулою:

де - величина відтоку грошових коштів на m-му кроці без капіталовкладень (інвестицій) До m на тому ж кроці.

Для оцінки ефективності інвестиційного проекту за перші До кроків розрахункового періоду рекомендується використовувати показник поточної ГТС (накопичене дисконтоване сальдо):

(5.28)

(5.28)

Чиста поточна вартість використовується для зіставлення інвестиційних витрат і майбутніх надходжень грошових коштів, наведених в еквівалентні умови.

Для визначення чистої поточної вартості перш за все необхідно підібрати норму дисконтування і, виходячи з її значення, знайти відповідні коефіцієнти дисконтування за аналізований розрахунковий період.

Після визначення поточної вартості припливів і відтоків грошових коштів чиста поточна вартість визначається як різниця між зазначеними двома величинами. Отриманий результат може бути як позитивним, так і негативним.

Таким чином, чиста поточна вартість показує, чи досягнуто інвестиції за економічний термін їх життя бажаного рівня віддачі:

- позитивне значення чистої поточної вартості показує, що за розрахунковий період дисконтовані грошові надходження перевищать дисконтовану суму капітальних вкладень і тим самим забезпечать збільшення цінності фірми;

- навпаки, від'ємне значення чистої поточної вартості показує, що проект не забезпечить отримання нормативної (стандартної) норми прибутку і, отже, призведе до потенційних збитків.

Приклад 5.3. (Продовження). Інвестиції в сумі 100 000 руб. при щорічних протягом 6 років грошові надходження (аннуїтете) в сумі 25 000 руб. дозволяють отримати чисту поточну вартість в сумі майже 16 000 руб. виходячи з припущення про те, що фірма передбачає застосування норми дисконту (тобто стандартної норми прибутку) на рівні 8% після сплати податку. Всі початкові інвестиції будуть відшкодовані протягом ~ 5-річного періоду. Чиста поточна вартість проекту 15 575 руб. збільшила капітал фірми на цю суму в сучасному обчисленні, що може захистити інвестора від можливого ризику, в разі, якщо грошові надходження оцінені неточно, а проект не завершить свою економічну життя раніше наміченого терміну (табл. 5.8).

Таблиця 5.8

Чиста поточна вартість при нормі дисконту Е \u003d 8%, руб.

|

період |

інвестиції |

грошові |

коефіцієнт |

Чистий |

кумулятивна |

Приклад 5.3 (продовження). Зробимо розрахунок чистої поточної вартості при збільшенні норми дисконту, що дорівнює 12% (табл. 5.9).

Таблиця 5.9

Чиста поточна вартість при нормі дисконту Е \u003d 12%, руб.

|

період |

інвестиції |

грошові |

коефіцієнт |

Чистий |

кумулятивна |

Чиста поточна вартість залишається позитивною, однак її величина скоротилася до 2 800 руб. При збільшенні норми дисконту при інших рівних умовах чиста поточна вартість знижується. При нормі дисконту Е \u003d 14% чиста поточна вартість зменшиться ще більше і стане негативною величиною (-2 775 руб.).

Забігаючи трохи наперед, відзначимо, що термін окупності інвестицій з дисконтуванням (тобто проміжок часу, необхідний для того, щоб кумулятивна чиста поточна вартість стала позитивною величиною) збільшується (див. Останні колонки табл. 5.8 і 5.9).

При нормі дисконту 8% термін окупності складе близько 5 років, в той час як при Е \u003d 12% - майже 6 років.

Найбільш ефективним є застосування показника чистої поточної вартості в якості критеріального механізму, що показує мінімальну нормативну рентабельність (норму дисконту) інвестицій за економічний термін їх життя. Якщо ГТС є позитивною величиною, то це означає можливість отримання додаткового доходу понад нормативного прибутку, при негативній величині чистої поточної вартості прогнозовані грошові надходження не забезпечують отримання мінімальної нормативного прибутку і відшкодування інвестицій. При чистої поточної вартості, близькою до 0 нормативний прибуток ледве забезпечується (але тільки в разі, якщо оцінки грошових надходжень і прогнозованого економічного строку життя інвестицій виявляться точними).

Незважаючи на всі ці переваги оцінки інвестицій, метод чистої поточної вартості не дає відповіді на всі питання, пов'язані з економічною ефективністю капіталовкладень. Цей метод дає відповідь лише на питання, чи сприяє аналізований варіант інвестування зростання цінності фірми або багатства інвестора взагалі, але ніяк не говорить про відносну міру такого зростання.

А цей захід завжди має велике значення для будь-якого інвестора. Для заповнення такого пробілу використовується інший показник - метод розрахунку рентабельності інвестицій.

Індекс прибутковості дисконтованих інвестицій (Інші назви - ІДД, рентабельність інвестицій,ProfitabilityIndex,PI) - відношення суми дисконтованих елементів грошового потоку від операційної діяльності до абсолютній величині дисконтованою суми елементів грошового потоку від інвестиційної діяльності. ІДД дорівнює збільшеному на одиницю відношенню ГТС (NPV) до накопиченого дисконтованого обсягу інвестицій.

Формула для визначення ІДД має наступний вигляд:

(5.28)

(5.28)

(5.29)

(5.29)

При розрахунку ІДД можуть враховуватися або всі капіталовкладення за розрахунковий період, включаючи вкладення в заміщення вибувають основних фондів, або тільки початкові капітальні вкладення, здійснювані до введення підприємства в експлуатацію. У цьому випадку відповідні показники будуть мати різні значення.

Графічна інтерпретація індексу дисконтованої доходності (з урахуванням припущень, зазначених в підрозділ. 5.3.2.3) приведена на рис. 5.6.

Індекси прибутковості дисконтованих інвестицій перевищують 1, якщо і тільки якщо для цього потоку чиста поточна вартість позитивна.

У процесі визначення чистої поточної вартості декількох інвестиційних проектів стикаються з проблемою вибору з альтернативних інвестицій, що відрізняються за своїми розмірами. При цьому чиста поточна вартість може виявитися рівною для цих інвестиційних проектів. Наприклад, чи будуть однаково привабливими інвестиційні проекти, які передбачають отримання чистої поточної вартості в сумі 100 000 руб. або 250 000 руб., навіть якщо ми припустимо однакові для кожного проекту тривалості економічного терміну життя інвестицій і ступінь ризику.

Рис. 5.6. Графічна інтерпретація індексу прибутковості дисконтованих інвестицій

Розрахуємо ІДД для цих двох інвестиційних проектів:

Чим вище індекс прибутковості дисконтованих інвестицій, тим краще проект. У нашому випадку перший проект виявився кращим.

Якщо ІДД дорівнює 1,0, то проект ледь забезпечує отримання мінімальної нормативного прибутку. При ІДД менше 1,0 проект не забезпечує одержання мінімальної нормативного прибутку.

ІДД, що дорівнює 1,0 висловлює нульову чисту поточну вартість.

5.3.3.3. Внутрішня норма прибутковості

Внутрішня норма прибутковості (інші назви - ВНД, внутрішня норма дисконту, внутрішня норма прибутку, внутрішній коефіцієнт ефективності, Internal Rate of Return, IRR).

У найбільш поширеному випадку інвестиційних проектів, що починаються з (інвестиційних) витрат і мають позитивне значення чистих грошових надходжень, внутрішньою нормою прибутковості називається позитивне число якщо:

- при нормі дисконту чиста поточна вартість проекту звертається до 0,

- то число єдине.

У більш загальному випадку внутрішньою нормою прибутковості називається таке позитивне число, що при нормі дисконту чиста поточна вартість проекту звертається до 0, при всіх великих значеннях Е- негативна, при всіх менших значеннях Е- позитивна. Якщо не виконано хоча б одне з цих умов, вважається, що ВНД не існує.

Якщо повернутися до описаних вище рівнянням (5.26) і (5.27), то ВНД - це значення норми дисконту (Е) в цих рівняннях, при якій чиста поточна вартість буде дорівнює нулю, т. Е .:

(5.29)

(5.29)

Для того щоб легше розібратися в категорії ВНД, домовимося, що поки ми будемо вести мову про такі інвестиційні проекти, при реалізації яких:

- треба спочатку здійснити витрати грошових коштів (допустити відтік коштів) і лише потім можна розраховувати на грошові надходження (притоки коштів);

- грошові надходження носять кумулятивний характер, причому їх знак змінюється лише один раз (тобто спочатку вони можуть бути негативними, але, ставши потім позитивними, залишатимуться такими протягом усього розрахункового періоду).

Для таких інвестицій справедливо твердження про те, що чим вище норма дисконту (Е), тим менше величина інтегрального ефекту (NPV), що як раз і ілюструє рис.5.7.

Рис. 5.7. Залежність величини ГТС (NPV) від рівня норми дисконту (Е)

Як видно з рис. 5.7, ВНД - це та величина норми дисконту (Е), при якій крива зміни ГТС перетинає горизонтальну вісь, тобто інтегральний економічний ефект (NPV) виявляється рівним нулю. Знайти величину ВНД можна за допомогою таблиць коефіцієнтів приведення (додаток 4).

Приклад 5.4. Припустимо, що транспортна фірма планує здійснити закупівлю судна «річка-море» вартістю 40 млн. Руб. Його експлуатація, як показують розрахунки може забезпечити протягом 20 років щорічні (якщо вважати в кінці року) грошові надходження на рівні 3,2 млн. Руб. Якщо виходити з того, що ми маємо справу з аннуитетом, то можна скористатися формулою (5.6) для поточної вартості:

Звернувшись до довідкової таблиці коефіцієнтів розрахунку поточної вартості для ануїтету (додаток 4), ми виявимо, що по рядку з номером 20 (тобто для 20-річного періоду) найбільш близьким значенням буде величина 12,462, відповідна нормі дисконту на рівні 5%.

Саме в такому значенні норми дисконту поточна вартість майбутніх грошових надходжень від експлуатації судна буде дорівнює сучасним інвестиціям, а ГТС (NPV) - нулю. Отже в даному прикладі ВНД (JRR) дорівнює 0,05 .

Рішення задачі визначення ВНД стає особливо важкою в тих випадках, коли майбутні грошові надходження можуть бути неоднаковими за величиною. Суть завдання залишається колишньою - знайти значення ВНД, при якій ГТС (NPV) буде дорівнює нулю. В цьому випадку процес розрахунку зводиться до методу проб і помилок, щоб шляхом декількох послідовних наближень, ітерацій знайти шукане значення ВНД. При цьому спочатку ГТС (NPV) визначається за допомогою експертно-обраної величини норми дисконту. Якщо при цьому ГТС виявляється позитивною, то розрахунок повторюється з використанням більшої величини норми дисконту (або навпаки - при негативному значенні ГТС меншою), поки не вдасться підібрати таку норму дисконту, при якій ГТС буде дорівнює нулю.

На рис. 5.8. показана графічна інтерпретація визначення ВНД методом ітерацій, з якого видно, що ВНД для розглянутого проекту дорівнює »0,18.

Рис. 5.8. Графічна інтерпретація визначення ВНД методом ітерацій

Отже, ВНД визначається як та норма дисконту (E), при якій чиста поточна вартість дорівнює нулю, тобто інвестиційний проект не забезпечує зростання цінності фірми, але і не веде до її зниження. Саме тому у вітчизняній літературі ВНД іноді називають повірочним дисконтом , Так як вона дозволяє знайти граничне значення норми дисконту (E в), що розділяє граничні інвестиції на прийнятні і невигідні. Для цього ВНД порівнюють з прийнятою для проекту нормою дисконту (E).

Принцип порівняння цих показників такої:

- якщо ВНД (JRR)\u003e E - проект прийнятний (тому що ГТС в цьому випадку має позитивне значення);

- якщо ВНД< E – проект не приемлем (т.к. ЧТС отрицательна);

- якщо ВНД \u003d E - можна приймати будь-яке рішення.

Таким чином, ВНД стає як би ситом, що відсіває невигідні проекти.

Крім того, цей показник може служити основою для ранжирування проектів за ступенем вигідності, при інших рівних умовах, тобто при тотожності основних вихідних параметрів порівнюваних проектів:

- дорівнює сумі інвестицій;