Що входить в оплату за воду. Водопостачання та водовідведення

Реформування житлово-комунальної галузі є одним із стратегічних завдань розвитку російської економіки. Державна політика в галузі передбачає, поряд зі збереженням регулювання тарифів на комунальні послуги поступову ліквідацію монопольного становища держави на цьому ринку, розвиток конкуренції.

Незважаючи на вимогу законодавства1 про дотримання організаціями комунального комплексу, починаючи з 2009 р, стандартів розкриття інформації та забезпечення вільного доступу до інформації про основні показники фінансово-господарської діяльності, про інвестиційні та про виробничі програми, більшість операторів ринку комунальних послуг і водоканалів не мають власних сайтів, не публікують звітність.

Систематизованої інформації про ринок не вистачає, його професійним аналізом займаються «для себе» тільки кілька учасників ринку - федеральні приватні оператори, професійні асоціації.

Проведене дослідження ринку водопостачання та водовідведення (Вів) і роботи великих підприємств і інтегрованих структур ставило метою систематизувати доступну інформацію про ринок, провести оцінку поточного стану (обсяг ринку, учасники ринку, інфраструктура, тарифи і вартість послуг).

Інформаційною базою дослідження були дані інтернет-сайтів і звітність водоканалів і інтегрованих водопостачальних структур, Росстату, публікації в профільних ЗМІ. У зв'язку з непрозорістю ринку і закритістю більшості його учасників, наведені в звіті дані не можуть прийматися як абсолютно точні і достовірні.

1. Стан галузі водопостачання та водовідведення

Гострою проблемою комунальної галузі, як для виробників, так і для споживачів, залишається низька якість послуг, обумовлене старінням інфраструктури.

Внаслідок значного зносу основних фондів втрати води становлять в середньому по Росії 23% в рік, а в деяких містах досягають 40%; аварійність сягає 5-6 аварій в рік на 1 км мереж.

Знос мереж і споруд водно-каналізаційного господарства становить 60-70%, а в окремих регіонах - понад 80% (за даними Мінрегіонрозвитку).

Кількість які потребують заміни мереж становить для водопостачання 42%, для каналізації 35% від загального протягу і зростає випереджаючими темпами в порівнянні зі збільшенням протяжності сетей2.

Рис.1. Кількість водопровідних і каналізаційних мереж, які потребують заміни

Щорічно замінюється менш 1,5% водопровідних і 0,5% каналізаційних мереж.

Загальний обсяг коштів, необхідний для модернізації всієї системи ВКГ Росії, становить 15 трлн. рублів до 2020 г, в той час як щороку вкладають менше 1,5% від цієї суми - 15 млрд. рублів на рік (за оцінкою Мінрегіонрозвитку).

2. Учасники та обсяг ринку водопостачання та водовідведення

На території Росії діють понад 4000 організацій, що надають послуги водопостачання та водовідведення. Більшість з них є муніципальними унітарними підприємствами - 84%. Серед приватних компаній 62% припадає на частку трьох федеральних операторів: Групу компаній «Росводоканал» (РВК), Групу компаній «Російські комунальні системи» (РКС), ВАТ «Євразійський» (Євразійське водне партнерство - ЕВП). Структура ринку наведена на рис.2.

Рис.2. Структура ринку управління водоканалами

Характеристики та стратегії розвитку приватних операторів наведені в Таблицях 1, 2.

Таблиця 1. Характеристики приватних федеральних операторів ринку ЖКП за підсумками 2008 року (на 01.01.2009)

| ВАТ «Російські комунальні системи» | ВАТ «Росводоканал» | ВАТ «Євразійський» | |

| рік освіти | весна 2003 р | 2003 р Правонаступник тресту «Росводоканалналадка» (образ. В 1949 р) | 1994 р |

| власники | 100% акцій - «КЕС-Холдинг» (ГК «Ренова) | «Альфа Груп» (90%), Deutsche Bank (10%) |

«Зовнішекономбанк» |

| регіони присутності | 9 регіонів, 150 муніципальних утворень: в Алтайському і Пермському краї, Амурської, Брянської, Володимирської, Кіровської, Тамбовської, Тверської областях, Республіці Карелія 7 міст: Благовєщенськ, Петрозаводськ, Тамбов, Кіров, Перм, Березники, Краснокамск - ВіК |

8 регіонів: Барнаул, Калуга і Калузька область, Краснодар і Краснодарський край, Омськ, Оренбург, Твер, Тюмень, Луганська область України 7 міст Росії: Барнаул, Калуга, Краснодар, Омськ, Оренбург, Твер, Тюмень |

2 регіону - Ростов-на-Дону і південний захід Ростовської області, Сочі і міста Азово-Чорноморського узбережжя (6 міст і 140 селищ, в т.ч. Аксай, г.Батайск) |

| Види діяльності | теплопостачання - 47%, електропостачання - 33% водопостачання і водоотведеніе3 - 20% інжинірингові послуги, технологічний і енергетичний аудит і консалтинг |

водопостачання та водовідведення енергопостачання страхування, інвестпланірованіе |

|

| виручка | 23,696 млрд. Руб. сукупно близько 4,25 млрд. руб. по ВіК | 10,751 млрд. Руб. без НДС | 9,9 млрд.руб. |

| Чистий прибуток | 319 млн. Руб. | 497 млн. Руб. | Н.д. |

| близько 4,5 млн.чол., понад 2,8 млн. фіз.осіб безпосередньо, 37 тис. договорів з юр. особами понад 2 млн. споживачів по ВіК | 6,1 млн. Чол., В Росії 4,6 млн. Чол. близько 33 тис. бюджетних і комерційних організацій | Понад 3 млн. Чол. | |

| Обсяг реалізованих інвестпрограм | 4,5 млрд.руб. за 2003-2008 рр. | 23,8 млрд.руб. | Більше 40 млрд.руб. + Програма «Чисте Дон» |

| Загальний обсяг виробництва води | водопостачання - 361 млн.куб.м; водовідведення - 351 млн.куб.м | 846 млн.куб.м | водопостачання - 120 млн.куб.м; водовідведення - 88 млн.куб.м |

Таблиця 2. Стратегія розвитку федеральних операторів в ЖКГ

| показник | РКС до 2014 р | Росводоканал до 2012 р | Еврайзійскій До 2020 р |

| Кількість міст / регіонів присутності | розширення присутності в регіонах до 15-20 (міста понад 1 млн. і від 200 тис.чол.), приєднання нових МО | 10-15 - міста-мільйонники (в РФ - 12, в країнах СНД - 9) і міста з населенням від 500 до 1000 тис.чол. | 7-10 довгострокових контрактів в містах РФ, Казахстан і Україна |

| Чисельність населення, що обслуговується | 12-13 млн.осіб | 10-15 млн.чол. в Росії і країнах ближнього зарубіжжя | більше 7 млн.чол. |

| Річний оборот | до 95 млрд.руб. | понад 24 млрд.руб. 1220 млн. Куб.м | 400 млн.доларів |

| інвестиції | до 25 млрд.руб. на 2009-2014 рр. | понад 39,9 млрд.руб. + Інжиніринг в ВКГ | близько 40 млрд.руб. на 2007-2026 рр. |

В основі реалізованих бізнес-проектів федеральними приватними операторами лежить принцип державно-приватного партнерства.

Діяльність іноземних операторів на ринку Вів в Росії носить обмежений характер, але має тенденцію до зростання.

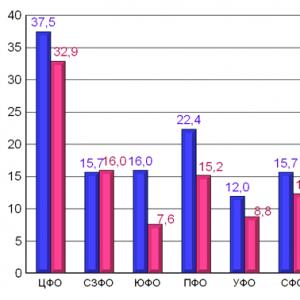

Виручка організацій, що надають послуги Вів, становить в сукупності з водопостачання 127,1 млрд.руб. і з водовідведення, 98,2 млрд.руб., маючи нерівномірний розподіл по федеральних округах (див. рис.3).

Рис.3. Виручка організацій, що надають послуги водопостачання та водовідведення, по федеральних округах (млрд.руб.)

3. Характеристики водоканалів великих міст

Найбільш великими гравцями ринку, крім згаданих федеральних операторів, є водоканали великих міст. Показники їх діяльності наводяться в Таблиці 3.

Таблиця 3. Показники діяльності водоканалів великих міст Росії

| Найменування організації | Місто | Населення міста, чол. | Виручка, тис.руб. | Обсяг реалізації з водопостачання, тис.куб.м | Протяжність мереж водопостачання, км | Обсяг реалізації з водовідведення, тис.куб.м | Протяжність мереж водовідведення, км | Тариф Водопостачання, руб. за 1 куб.м | Тариф Водовідведення, руб. за 1 куб.м | Чисельність персоналу загальна, чол. |

| МДУП «Мосводоканал» | Москва | 10 126 424 | 27 663 000 | 1 537 000 | 11 000,0 | 1 523 000 | 11 000,0 | 10,00 | 9,05 | 3 150 |

| ГУП «Водоканал Санкт-Петербурга» | Санкт-Петербург | 4 661 219 | 16 720 000 | 703 500 | 6 391,2 | 794 900 | 7 936,4 | 7,58 | 7,58 | 7 882 |

| ВАТ «Нижегородський водоканал» | Нижній Новгород | 1 311 252 | 2 356 200 | 166 400 | 1 854,9 | 217 600 | 1 392,6 | 15,88 | 6,94 | 3 300 |

| ТОВ «Омськводоканал» | Омськ | 1 134 016 | 2 579 687 | 292 000 | 1 629,6 | 146 000 | 1 126,0 | 8,36 | 6,67 | 2 000 |

| ТОВ «ПО Водоканал г.Ростова-на-Дону» | Ростов-на-Дону | 1 068 267 | 2 267 097 | 198 560 | 2 417,0 | 88 000 | 1 189,0 | 8,20 | 5,47 | 2 131 |

| МУП «Уфаводоканал» | Уфа | 1 042 437 | 1 377 500 | 117 926 | 1 614,4 | 107 663 | 903,3 | 9,83 | 7,48 | 3 555 |

| «Новогор-Прикамье» (Пермський філія) | Перм | 1 001 653 | 1 880 000 | 98 563 | 1 160,0 | 116 207 | 1 087,0 | 12,57 | 8,03 | 2 875 |

| Росводоканал | 4 612 000 | 10 751 000 | 764 290 | 15 122,7 | 764 290 | 7 449,7 | 15 000 | |||

| РКС водоканали | 2 473 270 | 4 250 103 | 360 985 | 4 200 | 351 495 | 3 200 | 10 602 |

Обсяг поставленої і відведеної води на 1 жителя в столичних водоканалах приблизно однаковий і становить 150 куб.м на рік.

Показники виручки на 1 споживача у найбільших водоканалів знаходяться в діапазоні 2-3 тис.руб. в рік, великі значення мають в двох столицях. Виручка на 1 працюючого також вище в столичних водоканалах, що пояснюється використанням сучасних систем АСУТП, ефективного обладнання та методів управління.

Масштаб діяльності найбільших водоканалів і федеральних приватних операторів Вів наочно представлений на рис.4.

Рис.4. Виручка великих водоканалів і федеральних операторів (розмір кола пропорційний виручці в млн.руб.)

Мережевим гравцям належить не більше 10% ринку. Водоканали двох столиць займають трохи більше 20% ринку: 7% Водоканал Санкт-Петербурга, 14% Мосводоканал.

Навіть сукупні показники діяльності двох найбільших приватних російських операторів РКС та РВК поступаються показникам двох столичних водоканалів, що свідчить про малу концентрації ринку послуг ВіК.

4. Структура споживання і вартість послуг водопостачання та водовідведення

Основним споживачем послуг Вів є населення, на яке припадає 65-80% обсягу виробництва (в залежності від підприємства).

Рис.5. Структура споживання послуг водопостачання та водовідведення

Відпуск води населенню знижується внаслідок розширення поширення приладового обліку і тенденції, що намітилася до економії ресурсів користувачами з-за значного підвищення вартості ЖКП за 2002-2008 рр., А також за рахунок збільшення числа індивідуальних джерел водопостачання.

Рис.6. Обсяг відпуску і пропуску води для населення

Незважаючи на зростання частки охоплення населення приладами обліку (становить за підсумками 2008 р у відпустці холодної води - 72,1%) основним розрахунковим показником між керуючими організаціями і ресурсоснабжающими підприємствами все ще залишаються нормативи споживання, що є резервом економії ресурсів і, отже, зниження потребленія4.

Рис.7. Частка обсягу відпуску води, рахунки за який виставлені за показниками приладів обліку,%

В ході реформування галузі ЖКГ структура і обсяг фінансування галузі принципово змінилися, велика частина навантаження щодо державної підтримки ЖКГ перенесена на регіональні та місцеві бюджети.

В умовах зниження державної підтримки галузі, поступової ліквідації перехресного субсидування, переходу до повного відшкодування населенням вартості житлово-комунальних послуг зростання тарифів на ЖКП випереджав темпи інфляції (у 2003-2005 рр. На 20-25%, в 2006 р на 10%, в 2007-2008 рр. на 3%).

Рис.9. Вартість комунальних послуг

За 2002-2008 рр. рівень відшкодування населенням вартості послуг водопостачання і водовідведення, що покриваються тарифом, зріс до 91-93%, відшкодування вартості комунальних послуг - до 89% в середньому по Росії. У 2008 році найбільший показник відшкодування в Південному федеральному окрузі - 95%, найменший 71% - в Далекосхідному, в Москві - 86%.

Незважаючи на збільшення вартості ЖКП, зросла збирання платежів з населення на 5% за період 2002-2008 рр. за рахунок передачі функцій зі збору платежів спеціалізованим агентам - расчетнокассовим центрам, послуги яких оплачуються пропорційно зібраним платежах.

Навантаження на споживчий кошик населення від оплати послуг водопостачання та каналізації незначно знизилася внаслідок випереджаючого підвищення доходів населення і становить 3,2%. Темп її зниження нижче, ніж у ЖКП в сукупності за рахунок більш швидкого зростання тарифу і рівня відшкодування на воду.

Рис.10. Питома вага витрат на оплату комунальних послуг в споживчих витратах,%

Різке зростання тарифів на ЖКП за 2002-2008 рр., А отже, і обсягу платежів населення, забезпечив приплив додаткових доходів в ЖКГ в обсязі приблизно в 250 млрд.руб. Незважаючи на це, що накопичилося бюджетне недофінансування галузі призвело до морального і фізичного старіння і аварійності об'єктів і систем водопостачання та водовідведення. Як наслідок, погіршилася якість надаваних водоканалами послуг: якості води, стабільності постачання.

На тлі швидкого зростання цін на паливо, електроенергію, обладнання, власні кошти підприємств ЖКГ не компенсують зрослі потреби у фінансуванні інвестицій в реконструкцію і оновлення основних фондів. Підприємства змушені проводити збалансовану за джерелами фінансування політику розвитку, включаючи бюджетну підтримку і позабюджетні інвестиції.

5. Основні тенденції розвитку галузі водопостачання та водовідведення

Державна політика реформування і економічна ситуація визначають ключові фактори, що впливають на розвиток галузі в 2010-2015 рр .:

- Збереження державного регулювання тарифів на водопостачання і водовідведення для населення, встановлення граничних індексів тарифів.

- Збереження темпів зростання тарифів, що перевищують інфляцію, для переходу до повного відшкодування населенням витрат по економічно обгрунтований-ним тарифами при одночасній соціальної підтримки малозабезпечених громадян.

- Зниження споживання населенням внаслідок економії ресурсів, переходу від оплати комунальних послуг «за нормативом» до оплати «за фактом» на підставі показань приладів обліку.

- Зниження збирання платежів з населення внаслідок зниження доходів, обумовленого нестабільною економічною ситуацією.

- Введення двоставкових тарифів на воду за потужність і обсяг, перехід на довгострокові тарифи (на 3-5 років).

- Введення тарифів, що розраховуються за методом прибутковості інвестованого капіталу, які гарантують отримання прибутку інвестором.

- Зменшення бюджетного фінансування поряд з нарощуванням інвестицій приватних операторів в довгострокові проекти будівництва і модернізації інфраструктури.

- Введення вимог з енергозбереження та підвищення енергетичної та екологічної ефективності в теплопостачанні та системі комунальної інфраструктури, принципів технічного регулювання галузі.

На підставі перерахованих факторів, що впливають на розвиток галузі, можна припустити, що ринок комунальних послуг буде мати стабільну позитивну динаміку в середньостроковій перспективі.

Розвиток ринку забезпечить зростання тарифів на послуги ЖКГ і залучення приватних операторів і інвестицій в галузь, незважаючи на прогнозоване зростання дебіторської заборгованості і незначне скорочення виторгу внаслідок зниження споживання і збирання платежів.

Потенційна інвестиційна привабливість ринку комунальних послуг базується на практично гарантоване збуті послуг і можливості значного скорочення витрат.

1 Ст. 3 і 3.1. Федерального закону від 30 грудня 2004 р N 210-ФЗ «Про основи регулювання тарифів організацій комунального комплексу»

2 Платне обслуговування населення в Росії, 2008 р Статистичний збірник, Росстат.

3 Водопостачання та водовідведення - підйом, очищення, транспорт і збут води, прийом і очищення стоків.

4Доповідь Міністра регіонального розвитку РФ В.Ф.Басаргіна на Х Всеросійському форумі ЖКГ 16 березня 2009. http://www.minregion.ru

Водопостачання і каналізація-необхідні елементи благоустрою житлових і громадських будівель, що створюють для водоспоживачів комплекс необхідних побутових зручностей. Від того наскільки правильно запроектовані та економічно працюють ці системи багато в чому залежить не тільки ступінь благоустрою будівель, але в першу чергу і санітарно-гігієнічний стан приміщень.

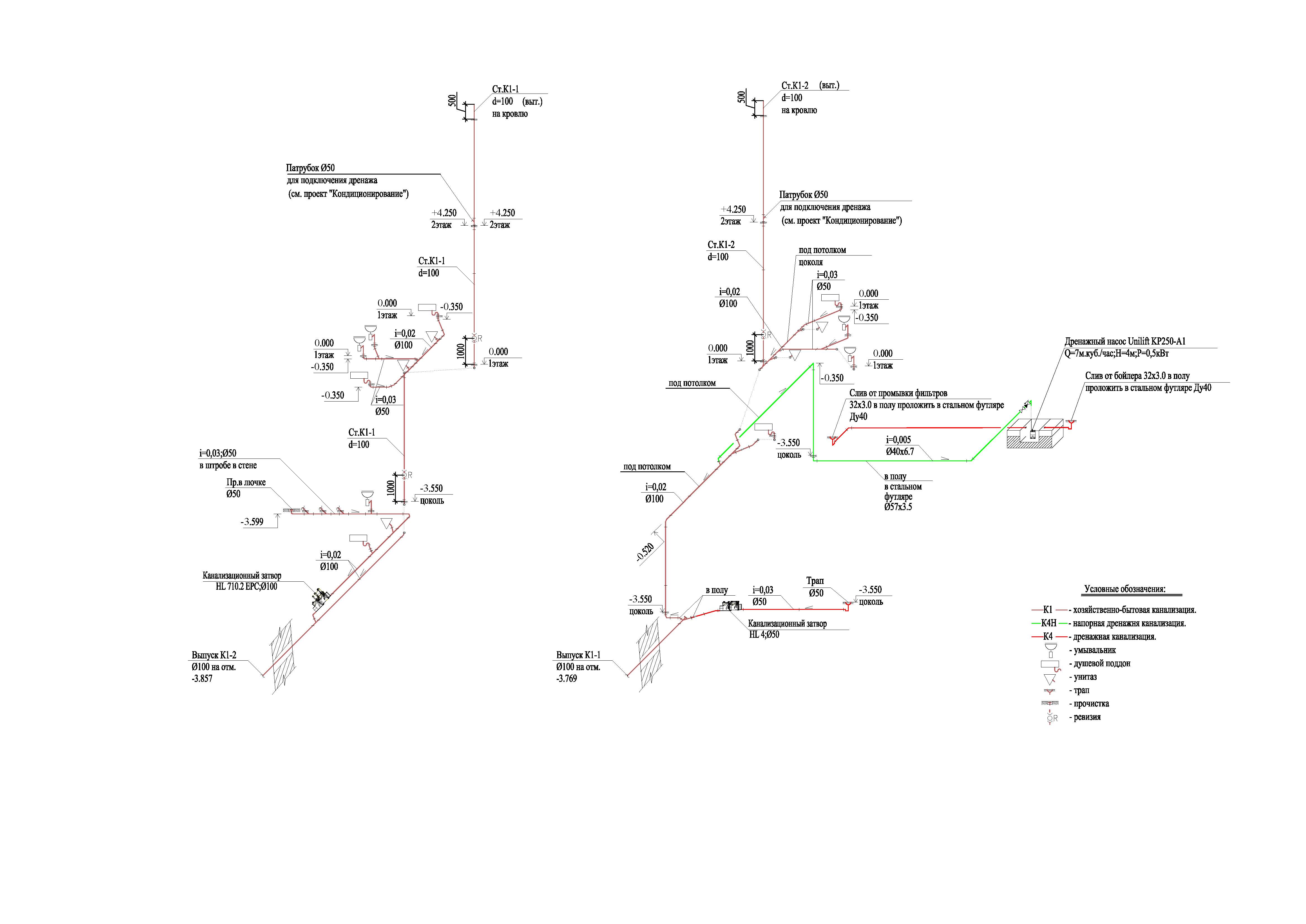

Пристрій систем внутрішнього водопостачання.

Для нормальної роботи внутрішнього водопроводу на вводі в будинок повинен бути створений такий натиск (необхідний), який забезпечував би подачу нормативного витрати води до найбільш високорозташованого (диктующему) водорозбірного пристрою і покривав би втрати напору на подолання опорів по шляху руху води. Напір в зовнішньому водопровід у місця приєднання введення може бути більше, дорівнює або менше напору, який потрібно для внутрішнього водопроводу. При періодичному або постійному нестачі напору в зовнішньому водопровід до необхідного для будівлі, застосовують установки підвищують напір: насоси (постійно або періодично діючі), водонапірні баки, пневматичні пристрої.

Мережі внутрішніх водопроводів складаються з магістральних і розподільних трубопроводів, а також з підводок до водорозбірних пристроїв.

Схема мережі внутрішнього водопроводу вибирається з урахуванням розміщення водорозбірних пристроїв в планах кожного поверху, режимів подачі і споживання води, а також техніко-економічної доцільності. Особлива увага при проектуванні приділяється раціональному розміщенню санітарно-технічних пристроїв в будівлі.

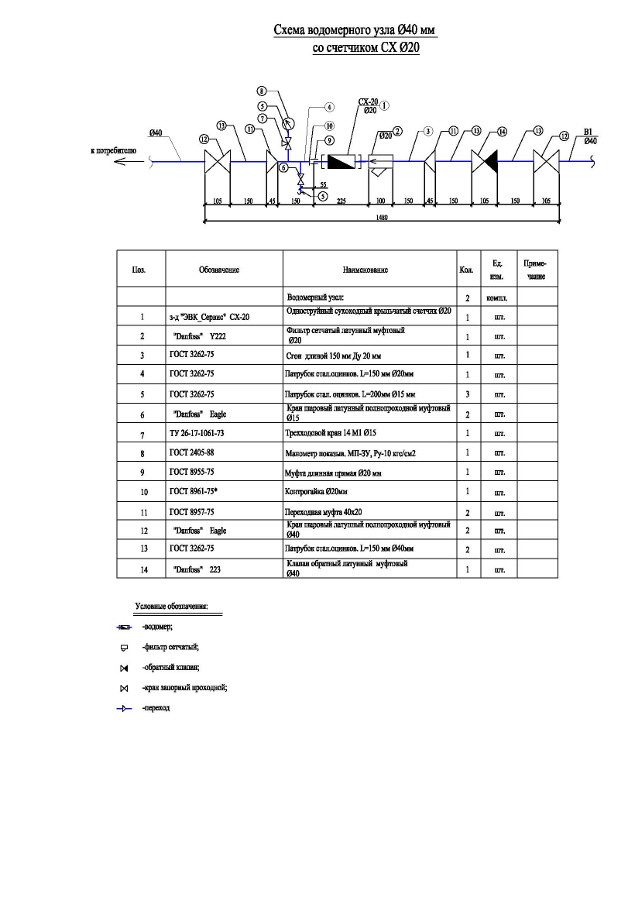

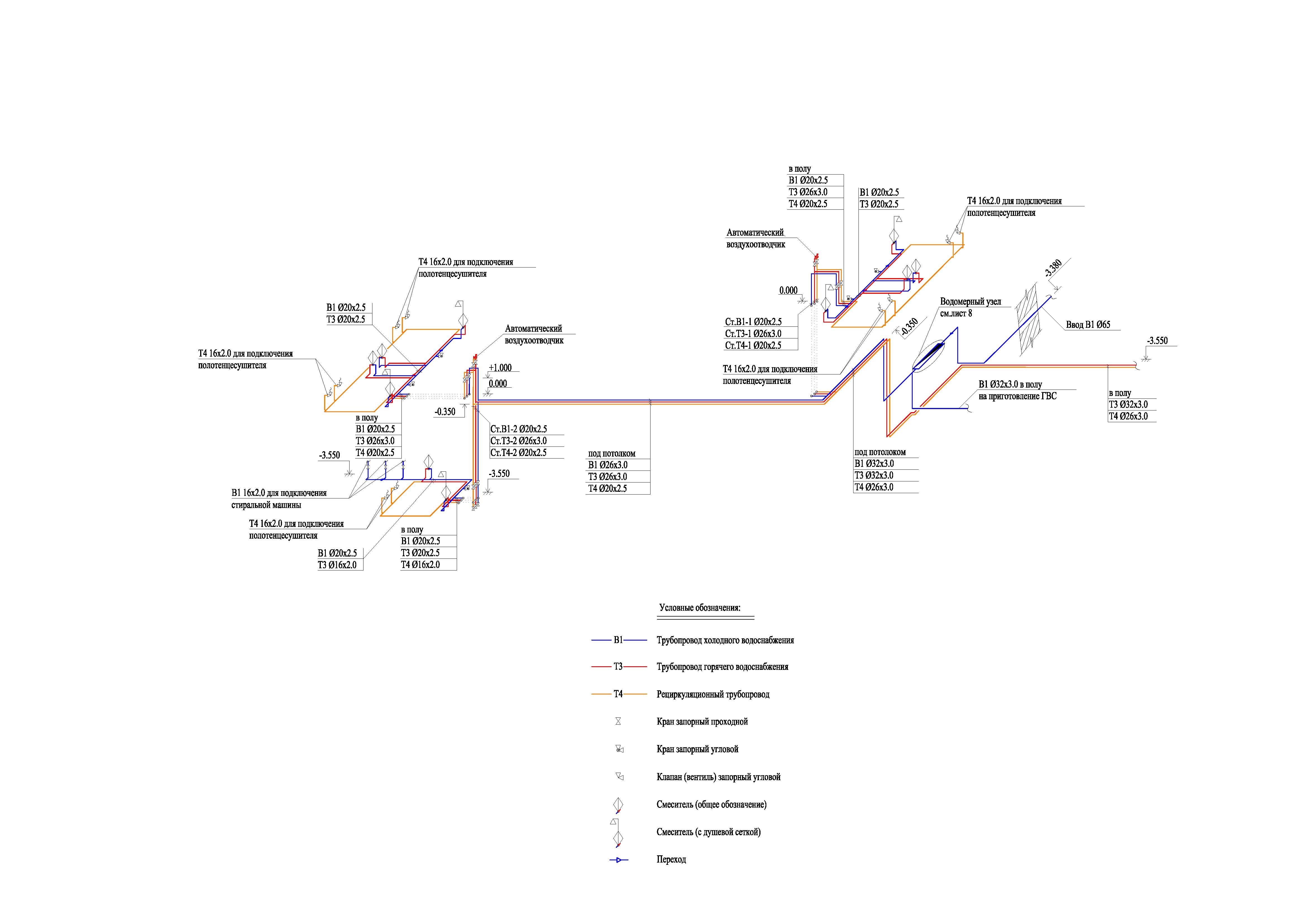

У систему внутрішнього господарсько-питного водопроводу повинні входити: введення, водомірний вузол, мережа магістральних трубопроводів, стояки, підводки до водорозбірних пристроїв, водорозбірна, змішувальна, запірна та регулююча арматура.

Введення - трубопровід від мережі зовнішнього водопроводу до мережі внутрішнього водопроводу (до водомірного вузла або запірної арматури, розміщених всередині будівлі).

Найчастіше підключення здійснюється до централізованої системи, але не рідко в заміському будівництві виникає необхідність облаштування автономної системи водопостачання, розрахованою лише на ваш будинок.

Водомірний вузол складається з: пристрої для вимірювання кількості води, що витрачається, запірної арматури, контрольно-спускового крана, манометра, сполучних фасонних частин і патрубків з водопровідних сталевих труб.

Водомірний вузол розташовують в теплому і сухому нежилому приміщенні, в досяжному для огляду місці поблизу зовнішньої стіни у введення в будівлю. Найчастіше його розташовують в приміщеннях центрального теплового пункту, в підвалах, на сходових площадках будівлі.

Щоб уникнути зайвих втрат напору водомірні вузли збирають з можливо меншого числа відводів та фасонних частин, встановлюючи вимірювальне пристрій, як правило, на прямій ділянці, а не на обводі.

До запірної арматури можна віднести: коркові прохідні крани, засувки, запірні вентилі, автоматично закриваються клапани, призначені для перекриття окремих ділянок мережі і ін.

Пристрій систем каналізації.

Мережа внутрішньої каналізації, що складається з відвідних трубопроводів від приладів (приймачів стічних вод), з стояків, колекторів (горизонтальних трубопроводів, які об'єднують кілька стояків), витяжних труб, випусків, прокладають з дотриманням наступних правил.

відвідні трубопроводи прокладають по стінах вище підлоги, а іноді під стелею нижче розташованого нежитлового або громадського приміщення у вигляді підвісних ліній або ж у міжповерхове перекриття, якщо конструкція і товщина його дозволяють це зробити. При підвищених вимогах до обробки приміщень підвісні трубопроводи маскують шляхом влаштування стель підшивань, коробів.

При сучасному будівництві із застосуванням частин будівель заводського виготовлення з бетону та залізобетону та індустріальних методів монтажу прокладку відвідних каналізаційних трубопроводів здійснюють не в міжповерхових перекриттях, а в борознах, нішах стін, монтажних шахтах, панелях і монтажних коридорах. У перших поверхах будівель при відсутності підвалів відвідні трубопроводи (і колектори) прокладають в спеціальних каналах.

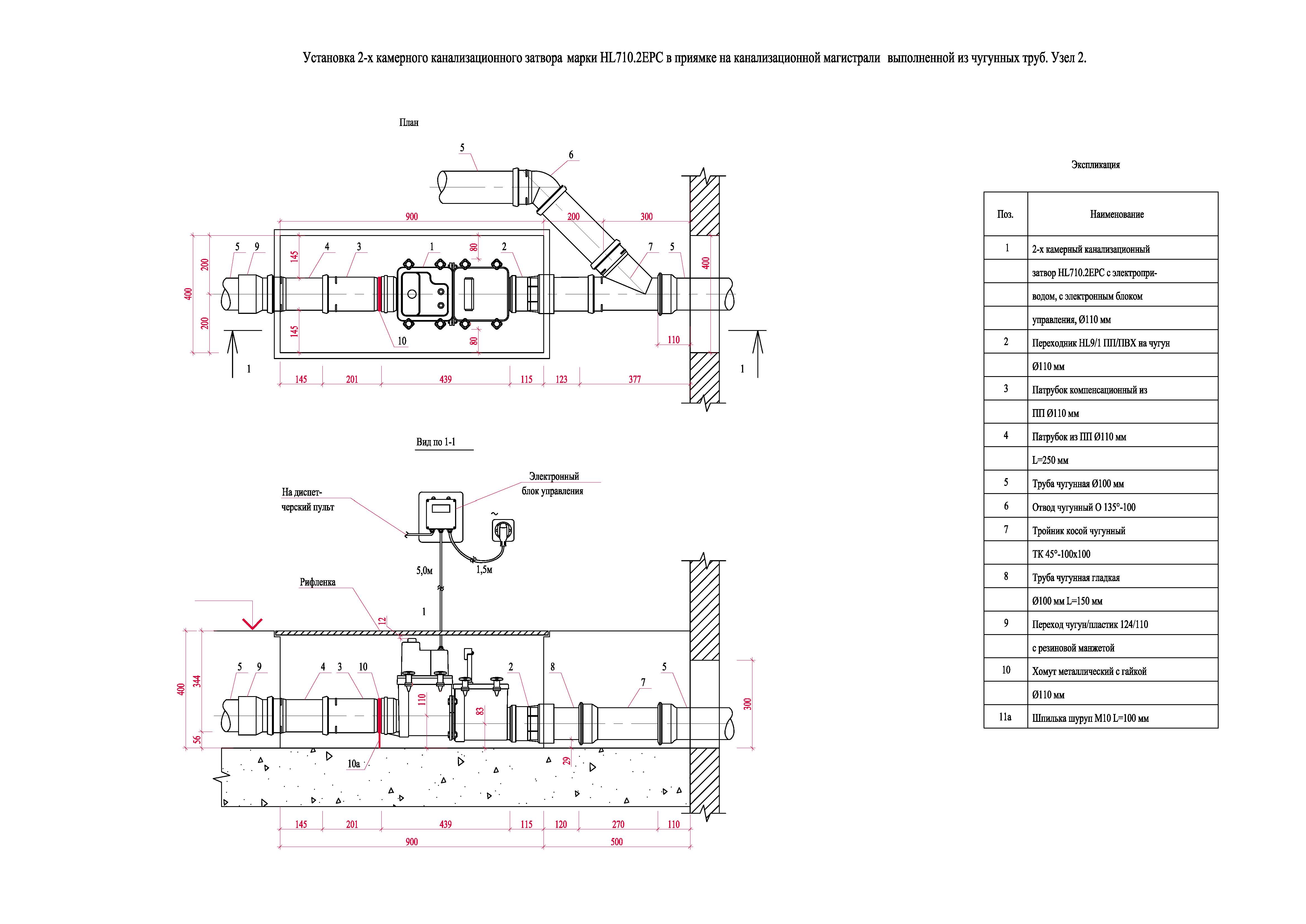

Всі відвідні трубопроводи прокладають з дотриманням необхідного ухилу по найкоротшій відстані з установкою на кінцях і на поворотах прочисток.

Каналізаційні стояки, Транспортують стічні води від відвідних ліній в нижню частину будівлі, розміщують поблизу приймачів стічних вод (в туалетах, кухнях). Приймачі стоків приєднують до труб з установкою між ними гідравлічних затворів (сифонів). Розміщують приймачі по поверхах будівлі один над одним з метою зменшення загального числа стояків.

По всій висоті каналізаційні стояки повинні мати однаковий діаметр, не менший найбільшого діаметра випуску приєднуються до них приймачів стічних вод. Стояки розміщуються відкрито - біля стін і перегородок (ближче до кута) або приховано - в монтажних шахтах, блоках, кабінах (ближче до унітазів).

Випуски, що відводять стічні води від стояків за межі будівлі в зовнішню каналізаційну мережу, укладають із забезпеченням плавних приєднань до стояків (двома відводами по 135º або видовженими відводами). Трубопроводи, що прокладаються в холодних приміщеннях, утеплюють.

водопідготовка

Якість води, що витрачається на побутові потреби, повинна відповідати ГОСТ 2874-73 «Вода питна». Надходить в систему водопостачання вода не повинна бути жорсткою і агресивною по відношенню до матеріалу труб. Вміст кисню, розчиненого у воді, не повинно перевищувати 5 мг / л, вільної вуглекислоти - 20 мг / л.

При необхідності фахівці компанії «ІНТЕС» виїжджають на об'єкт і беруть проби води для аналізу в лабораторії. Виходячи з отриманих результатів ми пропонуємо встановити необхідну обладнання для водоочищення.

Безперебійність, надійність і безпеку роботи систем водопостачання і водовідведення в чому залежить від правильності визначення розрахункових витрат і необхідних напорів, вибору конструкційних матеріалів та параметрів їх використання, швидкостей руху води в трубах і інших чинників. Зв'яжіться з нашими фахівцями , Які допоможуть Вам у виборі обладнання та дадуть відповіді на всі питання.

Проектні роботи виконуються відповідно до вимог СНиП, а так само інших нормативно-технічних рекомендацій і вимог.