회사채의 배치. 러시아 회사채 - 투자 원칙 및 특징. 회사채란?

1회사채 시장은 국가 전체의 경제를 판단할 수 있는 중요한 창고형 금융시장이다. 나머지 연도에는 시장이 계속 성장하고 국제 노동 조합에 대한 권리의 생산 캠프와 외세의 제재와 관련된 식량을 기반으로 추가 개발 속도가 수행됩니다. 백 및 가장 큰 러시아 회사. 2018년 1월 현재 러시아 채권시장과 유로본드 시장을 분석한 글입니다. 우리는 발행인과 통화에 대한 채권과 유로 본드에서 얻은 구조와 금액을 살펴 보았습니다. 회사채 발행 계정으로받은 금액은 33 %), 은행 (21 %) 및 금융 기관 ( 19%). 기사에서는 2018년에 발행된 릴리스뿐만 아니라 상업 및 교환 거래 채권의 특징도 고려합니다. 러시아 회사채와 유로본드 시장의 흐름을 분석한 결과 충격에 대한 성장 촉진에 대한 논문이 증가했다.

회사채

상업 채권

교환 작업

회사채 시장

1. Cbonds 게시판, 2018년 4월.

2. Cbonds 회사 웹사이트 URL: ru.cbonds.info (게시일: 2018년 5월 15일)

3. 러시아 중앙은행 공식 웹사이트 URL: www.cbr.ru(등록일: 2018년 5월 15일)

4. PAT 모스크바 거래소 공식 웹사이트 URL: www.moex.com (접속 날짜: 2018년 5월 15일)

5. 로이터 공식 웹사이트 URL: www.ru.reuters.com(접속 날짜: 2018년 5월 15일)

분기별 합계에서 러시아 회사채 시장의 규모는 미미하게 증가했으며 11,740,760,000,000 루블 VEB, 자작나무 지방에서 11,658,110,000,000 루블) .

러시아 연방의 국내 시장 구조

Dzherelo: Cbonds 게시판, 2018년 4월

2017년 분기와 비교하여 현재 회사채 부문의 회전율은 20.1% 증가했습니다.

현재 405개 발행사가 발행한 회사채 1373건이 거절됐다. 2018년 4분기 동안 18개의 새로운 발행자가 시장에 진입하여 921.5억 루블에 해당하는 20개의 새로운 발행물을 발행했습니다. 작년 말에 새로운 릴리스는 총 1480 억 루블에 달하는 많은 수를 기록했습니다.

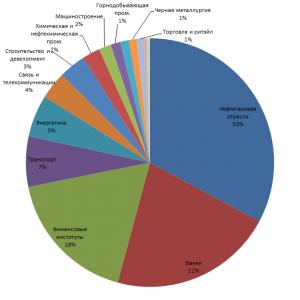

회사채 매각으로 벌어들인 금액(30분기 기준)은 석유·가스 매장량을 보유한 기업(33%), 은행(21%), 금융기관(19%) 순이었다. 채권 발행에 대한 상당히 미미한 재정적 의무 (총 의무의 1 % 미만)는 유색 야금, 식품 및 경공업, 농공단지 및 강력한 정부에 의해 획득되었습니다 (그림 2). .

끈 뒤에 Malyunok 2 Zaluchenі Koshti (잔디 2018 바위의 속)

제렐로: ru.cbonds.info

새로운 릴리스의 가용성은 계속해서 증가하는 추세를 보여줍니다. IFX-Cbonds 총 자본 지수를 나타냅니다(채권 목록 구성을 위해 IFX-Cbonds 지수가 거래되는 기반이 됩니다(모든 루블 회사채는 인용 목록("A1", "A2" 및 "B") Moscowskoe ї 증권 거래소) zupinivsya on 565.61 포인트(2017년 4월 말보다 11.76% 높음), 유효 현금 흐름 - 평균의 7.39%(2017년 4월 말보다 176 b.p. 낮음).

우리는 러시아 유로본드에 대한 보고서를 만들고 있습니다. 러시아 연방 전체 회사채의 총 7.8%는 유로화 포지션에, 14.3%는 달러화 포지션에 속합니다(130억 7300만 유로 및 총 16765억 달러). 가장 많은 수의 유로본드(152개 사절)가 금융 기관에 속합니다. 은행(78개 배출)과 석유 및 가스 회사(38개 배출)는 멀리 떨어져 있었습니다. 유로본드의 Galuze 구조에 대한 보고서는 표 1에서 확인할 수 있습니다.

표 1 Galuzev의 국내 유로본드 구조(2018년 5월 기준)

|

숫자 |

|

|

기계 제작 |

|

|

나프토가즈 갈루즈 |

|

|

전화 및 통신 |

|

|

ZMI와 장미 산업 |

|

|

삶과 발전 |

|

|

무역 및 소매 |

|

|

수송 |

|

|

금융 기관 |

|

|

색상 야금 |

|

|

흑야금 |

|

|

에너지 |

제렐로: ru.cbonds.info

금융 기관의 선두 위치에 관계없이 유로 본드 발행이 많고 가장 많은 금액이 "은행"부문에 속합니다. Vіn은 러시아 채권 총 부채의 32.5 % 또는 달러 상당의 390 억 6 천만 달러가됩니다. 석유와 가스 파이프라인을 부설할 또 다른 곳이 있다: 359억 2천만 달러 상당, 전체의 30%(표 2).

표 2 러시아 연방 유로본드의 Galuzev 구조(2018년 5월 기준)

|

Girnichodobouvna 장인 정신 |

||

|

정보 및 첨단 기술 |

||

|

기계 제작 |

||

|

나프토가즈 갈루즈 |

||

|

전화 및 통신 |

||

|

ZMI와 장미 산업 |

||

|

삶과 발전 |

||

|

무역 및 소매 |

||

|

수송 |

||

|

금융 기관 |

||

|

화학 및 나프토 화학 산업 |

||

|

색상 야금 |

||

|

흑야금 |

||

|

에너지 |

제렐로: ru.cbonds.info

이런 식으로 회사채를 분석해 보자. 여기에서 emissia 발행 건수에 대한 "돈"은 비슷한 방식으로 증가했습니다. 가장 많은 수의 채권도 금융 기관에서 보유하고 있습니다-420 emissia; 은행(331개 배출)과 석유 및 가스 회사(116개 배출)는 더 멀리 떨어져 있습니다. 산업용 조리실에서 가장 적은 수의 채권 배치(표 3).

표 3 Galuzev의 전체 채권 구조(2018년 5월 기준)

|

숫자 |

|

|

Girnichodobouvna 장인 정신 |

|

|

정보 및 첨단 기술 |

|

|

기계 제작 |

|

|

나프토가즈 갈루즈 |

|

|

전화 및 통신 |

|

|

삶과 발전 |

|

|

숫자 |

|

|

무역 및 소매 |

|

|

수송 |

|

|

금융 기관 |

|

|

화학 및 나프토 화학 산업 |

|

|

색상 야금 |

|

|

흑야금 |

|

|

에너지 |

|

|

AIC와 SILSK 정부 |

|

|

기타 갤리선 |

|

|

공동 서비스 |

|

|

쉬운 약속 |

|

|

하르초바 약속주의자 |

제렐로: ru.cbonds.info

발행된 채권의 수는 금융기관의 선두 위치와 관계없이 석유 및 가스 회사가 가장 많은 금액을 받았습니다. Vіn은 36,829억 루블 또는 러시아 채권 총 부채의 32.15%가 됩니다. 은행이 2조 8,480억 루블, 총 24.1%를 적립할 수 있는 또 다른 장소가 있습니다(표 4).

표 4 러시아 연방 채권의 Galuzev 구조(2018년 5월 귀)

|

2 848 833 955 091 |

||

|

Girnichodobouvna 장인 정신 |

||

|

정보 및 첨단 기술 |

||

|

기계 제작 |

||

|

나프토가즈 갈루즈 |

3 682 950 000 000 |

|

|

전화 및 통신 |

||

|

펄프 종이 및 목재 가공 |

||

|

삶과 발전 |

||

|

무역 및 소매 |

||

|

수송 |

||

|

금융 기관 |

1 995 215 779 000 |

|

|

화학 및 나프토 화학 산업 |

||

|

색상 야금 |

||

|

흑야금 |

||

|

에너지 |

||

|

AIC와 SILSK 정부 |

||

|

기타 갤리선 |

||

|

공동 서비스 |

||

|

쉬운 약속 |

||

|

하르초바 약속주의자 |

투자자의 주요 메타, 특히 시작은 다른 자산에 대한 먼 자본 투자의 돈을 위해 시장에서 일회성 승리를 거두기 위해 그렇지 않습니다. 일반적으로 투자의 주요 동기는 영구적이고 수동적인 수입을 빼앗을 수 있는 로봇 자본 시스템을 만드는 것입니다.

대규모 투자자-투자자를위한 이러한 작업에 대한 표준 솔루션은 은행 예금 (금융 투자에 대해 이야기하는 것처럼) 또는 안정성 투자 (임대 소득용)를 호출하는 것입니다.

꾸준한 소극적 수입을 얻기 위한 도구로, 더 많은 이익을 얻고 싶다면 큰 위험을 감수하고 묶습니다. 자기자본 투자를 통해 소극적 소득을 얻을 수 있는 유일한 방법은 배당 자산(dividendi, 영구 소득으로)에 투자하는 것인데, 이를 말하는데 도움이 되고 훌륭한 코브 자본과 같은 전문 지식을 얻을 수 있도록 알려드립니다.

이런 식으로 투자자에게 세 가지 옵션의 시작, 건물은 현재 인플레이션을 방해하면서 최소한의 바이와 같이 일정하고 더 많은 소득을 보장합니다. Tim은 덜하지 않습니다, 러시아를 포함한 금융 시장에 대한 іnstrumenti, yakі varі vіvі vаvі zbuduvat 서투른 시스템, scho 안정적인 수입을 가져 오기 위해.

러시아 회사의 회사채에 관심이 있는 사람. 이 기사에서는 주요 투자자가 요청한 투자 자산 중 우주 악취와 같은 러시아 채권이 차지하는 것에 대해 설명합니다. 또한 투자자의 관점에서 그러한 채권의 특성과 그들과 함께 일하는 특성에 대해서도 일찍 알려줄 것입니다.

보시다시피 회사채는 사업 확장, 회사 이익의 혁신과 같은 현재 라인 투자 솔루션에 자금을 조달하기 위해 회사에서 획득합니다.

현재 러시아 회사채 시장은 역동적으로 발전하고 있지만 그 잠재력은 절반도 되지 않습니다. 그래서 한 달 동안 - 2017년 봄. 실물 부문의 주체는 채권에 대한 부채 징수액을 7,110억 루블 늘렸습니다.

그 결과 2017년 봄에 받은 공채로 채권 발행이 이루어졌다. vpritul은 최대 20%에 이르렀고 경제의 실물 부문 조직의 방출 활동은 금융 부문에서 더 높고 낮은 조직으로 나타났습니다. 2017년 비금융 조직의 대출 포트폴리오의 Proteo 확장 up'yatero 다시 채권의 시장 가격을 변경했습니다.

회사채 시장 발전의 문제점 중 하나는 광범위한 개인 투자자에 대한 접근성입니다. 그리 멀지 않은 과거에는 투자자들만이 DKO kshtalt에서 주권에 관한 것이 아닌 회사의 채권을 살 수 있었습니다.

이 시간에 채권 발행에 대한 접근을 용이하게 하는 방법을 통해 법률은 고전, 교환 거래 및 국채 발행을 이전합니다.

한 눈에 가장 문제가 되는 형태의 발행, 발행 및 클래식 채권의 배치, 잠재적 발행자의 금융 진영에 대한 러시아 중앙 은행 측의 통제 완화로 인해 혁신 도입 절차를 용이하게 하기 위한 항의 소위 사절 프로그램의 홍보.

채권 및 회사 앞의 주요 에이전트 - 발행자는 한 번에 크게 단순화되었으며 다음과 같이 보입니다.

- obsyag emisii: 0.5-10억 루블;

- 채권 발행 기간: 3년에서 5년;

- 프리부트코비스트: 8-14%;

- 고전적인 회사채의 발행 및 배치에서 주최자의 운명.

강제 발행을 위해 모스크바 거래소(MICEX)의 Vymogi에서 거래소 채권 수보리시로:

- obyag emisії: 50억 루블 이상;

- 기간 obіgu: vіd 5-10년

- 프리부트코비스트: 8-10%;

- 교환 거래 채권의 발행 및 배치에서 주최자의 운명.

이처럼 채권발행은 사소한 투자수익률에서 큰 투자사업의 실행에 대한 센세이션을 불러일으킨다. 이를 위해 emissia는 한편으로는 본질적으로 투자자의 위험에 둘러싸인 소기업을 자동으로 봅니다.

해당 수의 발행인의 채권을 평가하는 기준에 따르면, 투자자는 회사에 대해 다음과 같은 과시 행위를 할 의무가 있습니다.

- 현재 자산이 있는 인라인 갑상선종의 안전 수준 또는 금액에 대한 인라인 갑상선종의 가능한 상환 수준을 특징으로 하는 현재 유동성 계수는 이론적으로 총 대차대조표에서 제거할 수 있습니다. 구현 결과 ї 현재 자산. 보험 계수는 유동 자산 가치의 변화(장기 미수금의 가치, 법정 자본금 및 권력 공유에 대한 참가자의 수수료, 주주의 상환을 공제한 후)를 단기 가치로 계산합니다. 라인 갑상선종 n (주권자의 도움과 무료 차선 제거의 규모의 virahuvannyam의 경우).

잠재적인 발행인의 현재 유동성 계수의 허용 값: 1.2 이상. 즉, 고정 자산의 수는 회사 자산의 글로벌 구조에서 20% 이상이 될 수 있습니다.

- 조직의 자산에 있는 정부 자본의 일부(자율성/재정적 독립 계수)는 자체적인 바이로브니초-정부 활동을 위한 자금 조달의 자본원 형태로 회사의 침체를 특징짓습니다. 지표는 통화 잔액에 "자본 및 준비금"의 명세서로 정산됩니다.

이 표시기의 허용 값은 0.2(20%) 이상입니다.

- 잠재적 발행자의 주요 법적 활동의 효율성을 결정하는 판매 수익성. 지표는 판매에서 반품 시점까지의 수입에 대한 수당으로 상환됩니다.

이 표시기의 허용 값은 5% 이상입니다.

- Pure borg / EBIT는 운영 활동 측면에서 생성된 페니 흐름에 대한 위치 비용 반환 용어를 나타냅니다. pokaznik은 단기 및 장기 라인의 변경으로 rozrakhovuєtsya입니다.

요약하면, 가장 크고 가장 중요한 기업만이 채권 발행에 참여할 수 있으며 대규모 혁신 및 투자 프로젝트의 자금 조달이 필요하다는 점에 유의해야 합니다.

그래서 2015년부터 2017년까지 회사채의 최대 발행자는 다음과 같습니다.

- PAT Rosneft는 6,500억 krb 상당의 탄소 채권 3트랜치를 발행했습니다. 서브백을 위해 채권의 1차 시장의 27.57%를 빌립니다.

- PAT Transneft는 총 940억 krb의 프로그램 간에 6개의 채권 발행을 수행했습니다. (사채총발행액의 3.99%)

- 프로그램의 4개 문제의 틀 내에서 총 9262.6만 루블의 PAT Zovnishekonombank. (3.93%);

- 902억 루블의 루블 채권을 발행한 PAT RZ. (3.82%);

- 총 700억 루블의 PAT Vіdkrittya(소매 보유). (2.97%).

Galuzev에 따르면 채권 발행자의 구조는 다음과 같습니다: 생명 - 12.3%, 야금 - 9.4%, 기계 건물 - 9.1%, 석유 및 가스 단지 - 9.1%, 통신 - 9.0%, 운송 서비스 - 8.7%, 기타 조리실 – 9.6%2

회사채 선정기준

Yak Criter Viberu INvestaniyni Instrumentyv, ibals의 수, vicoristov, prazuu 구성 요소에서 yak іz 호출을 생성하는 순간의 수 - Emitent, 그래서 I.

다양한 요인이 채권의 투자 속성에 영향을 미치며, 주요 요인은 다음과 같습니다.

- 인플레이션율;

- 대체 예금의 가용성(은행 예금의 경우),

- 잠재적 투자자로서 인구 및 기업의 소득과 동일합니다.

- Riven 및 위험 유형;

- 잠재적 투자자를 발행자와 보증인에게 신뢰하는 단계

- 러시아 지역의 귀중한 문서 시장을 위한 인프라 개발.

분명히 러시아 회사의 회사채를 선택하기 위한 모든 매개 변수가 완전하지 않은 것은 아닙니다. 투자자-초기 투자자의 경우 유사한 재무 분석을 독립적으로 개발할 수 있는 것은 아닙니다. 그렇기 때문에 러시아 회사의 채권에 올바르게 투자하는 데 도움이 되는 낮은 방법을 사용하는 것이 좋습니다.

Zokrema, 이 요소를 순간을 존중할 수 있습니다.

- 1) 가계 소득의 10%는 무위험 자산에 투자하는 것이 좋습니다. Nini 그러한 예금은 상업 은행의 보험 예금보다 가치가 적습니다.

- 2) 다른 투자예금의 70% 가까이는 평균 위험 수준의 자산(PIF 주식, 채권, 안정적인 기업 주식) 사이에 예치할 수 있습니다.

- 3) 유실된 코인은 주식시장 원주민 투기행위에 대한 아그리모니를 위해 복구될 수 있습니다.

또한 국가가 회사채 등 금융자산에 대한 투자를 활성화하기 위한 방안으로 2015년 민간투자자를 대상으로 IIC()제도를 보급한 점을 유념하시기 바랍니다. ІІС를 사용하면 귀중한 서류로 수행되는 호의의 재정적 결과뿐만 아니라 강의 13% 확장으로 인한 세금 환급도 받을 수 있습니다.

Prote іsnuyut pevnі nemzhennya shkodo rozmіschennya koshtіv, scho는 іndivіdualnomu іinvestitsіynom rahunka에 재무부 vodrakhuvannya one hromadayn에 속합니다.

조크레마:

- troch의 최대 금액은 400,000 이상입니다. krb.krb. 강에서;

- 돈을 저축 할 권리와 상환에 대한 세금을 낼 가능성이있는 배치 기간 - 3 년;

- 개인 투자 계정은 하나만 있을 수 있습니다.

문제는 ІІС가 자금의 적극적인 투자에 덜 민감할 수 있다는 사실에 있습니다. 이는 러시아인의 상당 부분에서 낮은 소득 수준을 고려할 때 중요합니다.

회사채 투자의 두 번째 옵션은 국내 주요 은행의 투자 지점을 통해 PIF와 협력하는 것입니다. 투자자-초기 투자자를 위한 최단 옵션, 첫 번째 투자 프로젝트의 전문 분야인 은행은 과도한 위험 투자의 경우 개인 투자자를 유치하려고 시도합니다. 항상 최적의 옵션을 제안할 수 있습니다.

varto의 끝에서 그것은 적어도 러시아 경제, 기업 및 비즈니스의 주변 환경이 제품을 출시하고 하인을 제공하기 위해 어쨌든 실천할 것임을 의미합니다. 그리고 그것은 실물 부문에 대한 투자가 회사채와 같은 투자 수단을 포함하여 작지만 영구적인 소득은 말할 것도 없고 항상 많은 것을 가져올 것임을 의미합니다.

회사채 - 귀사로부터 민간 기업의 자금을 조달하는 방법입니다.

이런 종류의 귀중한 서류는 기업가에게 은행에 대해 더 낮고 낮은 이율로 이익을 얻을 수 있는 기회를 제공합니다. 이러한 유형의 유가증권을 발행하는 발행인은 구조 조정 없이 자유로운 회사에 대한 권리를 보유합니다.

발행인의 혜택

회사채를 발행하는 발행인의 경우 이러한 방식으로 비즈니스 구조를 변경하지 않고도 추가 자본을 창출할 수 있다는 것은 자명합니다. 주식 시장이 러시아 회사보다 나을 것이 없다는 사실에 대해 경고하십시오. 알려진 주주 측에서 회사의 주식 발행 및 낮은 가격으로 주식을 판매하는 것을 볼 수 있다는 사실을 가져올 필요가 있습니다. 반면에 채권은 주식 매각을 통해 자금을 조달할 수 있는 가장 좋은 방법입니다.

투자자를 위한 혜택

회사채를 추가하는 것도 개인 예금자에게 좋은 생각입니다. 회사가 파산하는 경우 돈을 덜 쓸 수 있습니다. 또한 투자자는 이러한 자산에 대한 정보를 항상 제공할 수 있으므로 채무 불이행 위험을 장기간 완화할 수 있습니다. vіdmіnu vіd proktsіy에서 bondi nadіynishі. 은행 예금으로 균등화할 수 있지만 채권이 다르면 수익성이 더 높아집니다. 또한 명백한 관리 및 조기 상환 또는 재판매 가능성을 위해. 필요한 경우 주식으로 전환할 수 있습니다.

회사채의 종류

그들은 바가트마 기준에 악취가 난다. 우선, 그들은 용어에 악취가 난다.

- 공통 용어: 짧은 줄, 중간 줄, 긴 줄;

- 해지 조건 없이: 통지(약관으로 전환. 이러한 이유로 세부 사항은 발행자와 논의됨); 라인(발행인이 상환 날짜를 입력할 수 있도록 함); 또한 podovzhuvani (투자자가 채권 조건을 계속 유지하고 철회 할 수있는 직전에 maє).

순서대로 볼로디냐

- 이름 - 발행인이 등록한 채권 소유자의 이름이 서류에 표시됩니다.

- pre-yavnika에서-권력 선언을 위해 채권을 제시해야합니다.

뼈를 얻는 목적을 위해

- 표준 - dialnosti be-what 종류의 사업의 보안을 위한 vikoristovuyutsya;

- tsіl'ovі - 노래 프로젝트의 틀에서 yakі nebhіdnі;

상환 방법의 경우

- 일회성 상환;

- 노래 기간 동안 액면가로 바토스트의 한 부분이 지불되는 경우 정기적인 상환으로;

- 채권 총액에 예치하는 단계적 상환;

지불 방법

- 고정 비율;

- 변동금리;

- 증가하는 비율 - 인플레이션에 대한 이익을 보장하는 방법으로 승리합니다.

- 제로 쿠폰 - 변형을 위해 시장에 출시하고, 명목상의 변형을 위해 더 작은 것을 출시합니다.

- vlasnik의 선택에 따라-쿠폰 또는 새 위치에 대한 채권;

- 통합 결제 - 일부는 고정 비율로, 다른 일부는 변동 비율로 지급됩니다.

질투 뒤에

- 평판이 좋은 대기업의 채권;

- 투기 목적의 본다이

또한 전초기지 등으로 채권을 확보할 수 있습니다.

그들이 승리하는 이유

회사채는 단기와 장기의 두 가지 유형으로 나뉩니다. 처음으로 무쿠폰 본디로 가십시오. 일반적으로 악취는 액면가보다 낮게 판매되지만 상환일이 가까워지면 즉시 증가합니다. dovgostrokovі bondy에 대해 이야기하면 악취는 투자자에게 사후 보증금의 반환을 절약 할뿐만 아니라 vіdsotkami에 대한 비용도 지불합니다. 회사채 생성 목적 앞에 다음을 추가할 수 있습니다.

- vіdminu vіd vіd vykoristannya aktsіy kerіvnіstvo에서 diyalnіstyu 회사를 관리할 권리가 있습니다.

- 회사에 설정된 목표를 달성하는 데 필요한 추가 자금 조달.

- 채권 발행자는 유망한 프로젝트를 위해 자원을 빌릴 수 있습니다.

- 재 융자 방법으로.

- 기업의 주요 활동에 참여하지 않는 프로젝트에 대한 dodatkove dzherelo koshtіv.

특징

회사채에는 시장 가치와 명목 가치가 있습니다. 명목에 대해 말하면 발행인이 투자자로부터 빌리고 반대 방향으로 용어를 변경하는 것에 대해 유죄이기 때문에 그들은 자원에 수고합니다. 채권 발행 시점부터 채권 상환 시점까지 채권 금리는 변동될 수 있습니다. 시장을 인식하기 위해 varіsty, yak yomu에 대한 Vіn realіzovuvatimetsya. 이러한 유형의 귀중한 서류는 발행 회사와 동전 기부자 간의 보르고 보드노신 보증인입니다. 그들은 명확한 과정을 가진 독립적인 재정 개체입니다. 채권은 다른 종이 가격과 동일한 기본 특성을 가질 수 있습니다.

회사채 란 무엇이며 선택 방법

회사채에 대해 알아야 할 사항

borgovі іnstrumenti에 대한 투자로 돌아가서 청산을 작성하고 러시아 회사 채권에 대한 개요를 작성하겠습니다. 이것은 세계와 러시아의 개인 투자자들 사이에서 가장 널리 거래되는 주식 시장의 도구 중 하나입니다. 이 기사는 와인의 악취와 같은 종이 종이인 사람들에 대한 음식과 투자자가 그들의 다양성을 이해할 수 있는 방법을 찾는 데 도움이 될 것입니다.

회사채는 왜 발행되는가?

저는 지금 6년 넘게 블로그를 하고 있습니다. 한 시간 내내 투자 결과에 대한 게시물을 정기적으로 게시합니다. 오늘날 거대한 투자 포트폴리오는 1,000,000 루블 이상이어야 합니다.

특히 독자들을 위해 저는 특별 재정에서 질서를 확립하고 수십 개의 자산에 효과적으로 보호를 투자하는 방법을 pokrokovo 방식으로 보여주는 방식으로 게으른 투자자 과정을 개발했습니다. 스킨리더는 최소한 교육 첫 날(무료가 아님)을 거치는 것을 권장합니다.

도구에 대한 정보를 무작위로 무작위로 공유하지 않으려면 (i), rozrahunok, 정보 및 숨기는 방법에 대해 이전에 게시된 기사를 숙지하는 것이 좋습니다. 러시아 회사의 유로본드 채권은 오늘 루블 채권에 초점을 맞춘 다음 기사에서 자세히 분석했습니다. 도구 지정부터 시작하겠습니다.

회사채는 가치 있는 파피르라고 불리며, 시장에서 낮은 가격을 얻는 방법으로 법률 전문가가 발행합니다. 할당 된 투자, 운전 자본 증가 (단기 채권이 적합), 생산 현대화, 이전에 가져온 보그의 재 융자 등이 가능합니다. 다른 시간에이자 지불의 역할은 지불에 따라 다릅니다. obov'yazku의 본체로서 문제 기간이 종료된 후 교단은 sackmaster에게 확보됩니다. 은행 신용 다음으로 경제의 실물 부문에서 가장 널리 퍼진 형태의 자금 조달입니다. 이는 신용과 동일하며 더 큰 기간과 더 작은 기간 동안 추가 유동성을 제거할 수 있다는 사실을 더한 것입니다. 발행인이 일부 주요 주주의 권력 구조 및 분배 구조를 변경하지 않고 회사에 대한 완전한 지배력을 유지한다는 점에서 채권이 지분에 우선할 수 있습니다. 회사채의 시장 회전율 체계는 다음과 같습니다.

투자자를 위한 이 도구의 이점은 무엇입니까? 주요 내용을 순서대로 정리하겠습니다.

- 현재 회사채 가치는 3배 낮아 ;

- 쿠폰 지불 및 할인의 도움으로 수익성은 예금의 수익성을 크게 높일 수 있습니다.

- 높은 단계 : 회사채는 유통시장에서 판매되거나 주식으로 전환될 수 있습니다.

- 환매 조건의 양도성 및 쿠폰 수입의 확대.

은행예금으로 잔고가 유지되는 한 회사채는 강 건너 중장기 지평에서 승리한다. 추가채권의 경우 예금금리가 지속적으로 변동하는 동안 3시간 동안 소득보장 고정이 가능하다. 좋은 내기를하기 위해 은행에 많은 금액 (대부분 백만 루블 형태)을 예치하고 장기로 뼈를 오랫동안 동결시킵니다. 우리는 회사채에 이상적인 무위험 상품의 특성을 부여하지 않으며 자체적으로 부족한 점이 있다고 말합니다. 그것들을 최소화하는 방법, 야키시 종이 선택, 우리는 아래에서 논의할 것입니다.

회사채에는 어떤 종류가 있나요

투자 수단으로서 채권의 주요 이점 중 하나는 시장에서 채권이 매우 다양하다는 것입니다. 회사채는 매개변수에 따라 분류됩니다. 주요 이름을 지정하겠습니다.

- 지불의 본질 뒤에- 할인 쿠폰. 첫 번째 유형의 소득은 실제 가격과 명목 가격의 차이입니다. 콜할인채권은 액면가 이하로 거래되나, 상환일이 다가옴에 따라 가격이 상승합니다. 회사채 쿠폰은 액면가로의 환급과 정기적인 연간 소득으로 확보됩니다. 여기에서 고정 및 부동 쿠폰이 있는 부동 종이라고 부를 수도 있습니다.

- 동등한 보안을 위해. 회사채 보석으로 안전할 수 있습니다다른 귀중한 서류를 보면 럼블하고 제멋대로인 마이나. 이러한 채권은 종종 강제라고합니다. 따라서 은행은 종종 대출 풀을 약속합니다. 무담보 채권을 강탈할 수 있는 권리는 광산을 체포함으로써 보장됩니다. 원칙적으로 이러한 유형의 채권은 회사에서 발행하며 그 안정성과 난잡한 지불은 의심의 여지가 없습니다.

- 환매 조건 및 방법. 투자자가 "volodinnya"라는 용어에 따라 안내되는 경우 상환 날짜가 고정된 채권. 그 중에는 zvichayutsya가 있습니다. 기간과 금액 및 감가 상각을 기준으로 액면가를 상환하는 경우 액면가는 부품 (시리즈)으로 지불됩니다. 방출 회사가 prodovzhennya, dostrokovy vіdguk, vіdstrochku에 대한 권리를 부여받은 논문, 특히 투자자 -pochatkіvtsyam에게 양도 가능성의 중요한 요소에 대해 보지 않는 것이 좋습니다. 은행가가 액면가에 대한 상환 서류를 제출할 권리가 있는 경우 문제의 사유성을 높이는 방법과 함께 많은 러시아 회사채에는 풋 옵션이 포함됩니다. 즉, Borg로 돌아가겠다는 회사의 제안에서 사전 문자열 wimagati입니다. 발급자는 새로운 쿠폰 비율을 비난하고 vlasnik은 내가 본 것을 확인합니다. 문제를 상환하고, 무엇을 말하며, "녹색에서 벗어나"거나 cob 기간이 끝날 때까지 요가를 다듬습니다. 제안과 함께 회사채의 꽁초는 Tinkoff 은행에 지불할 수 있습니다.

- 주식, 로밍 및 로밍하지 않는 광산 회사, 유통 중인 상품, 발행인의 상장 및 기타 자산에 대한 채권 교환 가능성에 따라. 여기에서 회사의 다른 채권과 주식을 고정 가격으로 양도할 수 있는 영장이 있는 채권을 볼 수 있습니다.

- 주식과 마찬가지로 채권 중에서 첫 번째, 다른 및 세 번째 단계의 서류를 정신적으로 볼 수 있습니다. 발행인의 규모, 유동성, 규모, 위험 수준에 따라 서로 다릅니다. 첫 번째 특징인 높은 유동성, 눈에 띄게 낮은 위험 및 판매 가격과 구매 가격 간의 최소 스프레드. 이미 터 적용- , VTB, LUKOIL, MTS, Oschadbank 및 기타. 일반적으로 다른 단계의 회사는 Galuzev 또는 지역 리더를 대표하지만 첫 번째 단계의 회사에도 동일하게 양보합니다. 세 번째 단계는 전망이 모호하고 신용도가 높은 회사들로 구성됩니다. 그 중에는 부적합 보르고 갑상선종의 성장률과 성장률이 높은 소기업이있을 수 있습니다. 그들로부터 퍼지는 것은 kіlka vіdsotkіv vіd 액면가가 될 수 있으며, 땅의 파편은 거의 끌리지 않으며 회전율은 작습니다.

회사채를 선택하고 평가하는 방법

회사채는 주식과 함께 한 섹션에서 거래됩니다. 가격은 원칙적으로 1000 루블부터 시작됩니다. 유가증권 시장에 대한 면허를 가진 중개인을 통해 회사채를 구매할 수 있습니다. 내 블로그에서 내가 선택한 중개인에 대해 읽어보십시오.

거래되는 회사채 발행에 대한 최신 목록 및 모든 문서는 모스크바 거래소 웹 사이트에 제공됩니다. 시카비아를 분석하려면 "Emitent Sounds" 섹션(moex.com/s27)에서 교환 발행자의 카드를 볼 수 있습니다. 전화할 수 있는 회사채 발행 분석을 검색하는 데 도움이 되도록 가장 인기 있는 온라인 애그리게이터는 rusbonds.ru, ru.cbonds.info, Bonds.finam.ru입니다. Interfax(e-disclosure.ru)를 통한 기업 정보 공개 센터와 같은 분석 리소스에 대한 존경심. 그러나 bt.com.ru와 같이 회사채의 현금 흐름을 분석하는 데 유용할 수 있는 수십 개의 다른 서비스를 마진에서 찾을 수 있습니다.

투자자를 위한 리셉션 구역: 자작나무 근처 2017 2018년 9월 1일부터 2020년 12월 31일까지 발행된 회사채를 상환할 때 할인 및 쿠폰 소득에 대해 VAT를 납부할 수 있도록 하는 법률이 채택되었습니다. 35% 세금 환급은 수백 개의 쿠폰에 충분하며 CPU 재융자 비율을 5% 증가시킵니다(거의 증가하지 않음). Tsey zahіd, 무례한 pіdrakhunkami, pіdvishuє pributkov_ vіgаtsіy 1 - 1.5 %, scho vіdvіschuє їhnyu privablivіvі, vіvnyа z bankіvskimi 예금. 중요한 세부 사항에 주의하십시오.

- 이 법은 기업 유로본드에는 적용되지 않습니다.

- 릴리스는 이민 날짜가 아니라 등록 시점부터 수행되며 수확 기간까지 소비되지 않을 수 있습니다.

- 종이 할인으로 인한 소득은 상환보다 더 많은 세금이 부과되지 않으며 판매 가치가 있습니다.

- 2020년 여파로 청산 중인 채권에서도 수익이 확대되고 있다.

소량의 회사채는 발행인이 이표 지급을 적용할 수 있거나 명목 금리를 변경하지 않는 경우 신용 위험이 높습니다. 특히 가치가 있습니다. Vishcha pributkovist, porіvnjano s OFZ, risik에 대한 ¾ 지불. 버트는 명목 가치의 1/4에 한 번에 거래되는 회사채가 될 수 있습니다.

Prote, th 낮은 perevag:

- 매우 다양한 이미터가 있으며 그 중에서 원하는 옵션을 선택할 수 있습니다.

- 회사채에서 가능한 위험의 개선과 함께 국채 및 지방채의 루블 수익으로 교환할 수 있는 포트폴리오를 구성할 수 있습니다.

이익을 공개한 것처럼 어떻게 좋은 회사채를 선택할 수 있습니까? 많은 수의 마음을 알아야 하는 사람을 위해 더 접을 수 있습니다.

- 나머지 사이트 날짜의 명목상의 바티스트

- 상환확정일자 및 상환일까지 남은 일수

- 쿠폰 확장;

- 정산일에 쿠폰 수입의 누적;

- 유효기간은 쿠폰 지급일입니다.

Rozrahunok은 지불하면 더 정확할 것입니다. 신고 된 기간이 끝날 때까지 서류를 보관하고 고정 쿠폰을 기간이 끝나기 전에 한 번만 쿠폰 지불이 손실되었습니다. 예를 들어 어떤 경우에는 Otrimati podvischenu pributkovist가 가능합니다.

- 액면가보다 낮은 채권을 사십시오. 누구를 위해 vagomі podstavi를 가질 수 있으며 일부 시장 위험으로 명목상 vartostі zavzhdi pov'yazane을 낮출 수도 있습니다. 예를 들어 증권 거래소의 가격에 적극적으로 거래해야 향후 더 많은 투자자의 성장과 바토스트의 발전에 대해 알려줄 것입니다. Warto 기억하십시오, scho z tsієї raznitsі vy는 세금을 내야합니다. 도구의 품질에 대해 알고 싶다면 액면가에 대한 초과 지불인 Navpaki는 수익성을 감소시킵니다.

- 감소가 있을 수 있습니다. 이러한 이유로 시장의 주식 감소와 포트폴리오의 고정 채권 주식 사이에서 더 나은 소매업체가 됩니다.

회사채 및 기타 유동성 어음을 발행하는 발행인에게 등급이 부여됩니다. 내 평가 기관에 대해 자세히 알아보기

우리의 추정에 따르면 잉여금이 개선됨에 따라 "plgoviks"목록까지 171 개의 채권이 사용되었습니다. Rosrahunki는 2018년 2월 6일에 열렸습니다.

* "상환/오퍼 날짜" 항목은 두 날짜 중 가장 가까운 날짜를 나타냅니다.

Emissia의 날짜로 무엇을 축하해야합니까?

마지막 운명의 연장으로 뜨거운 슈퍼 걸들은 "emisia"라는 단어로 이해하기 위해 냄새를 맡지 않았습니다. 입법 전에 Vіdpovіdno, emisії vvazhєєє의 시작 날짜는 릴리스의 국가 등록입니다. 그 이유 때문에 2017년 9월 1일 이후에 배포되고 국가 등록이 날짜 이전에 이루어진 중요한 논문 목록이 있었습니다.

재무부에 대한 Zgіdno z 설명, yak bulo 모스크바 거래소에서 요청 "01.01.17부터 발행된 채권에 따라 채권이 고려될 것이며, 배치 날짜는 주어진 기간에 해당합니다."

이는 국가등록일과 상관없이 지정일 이후에 예치된 채권은 이표소득에 대한 세금을 내는 형태로 지급된다는 뜻이다.

발행인 수수료는 얼마입니까?

채권 발행인은 러시아 조직일 수 있습니다. 논문 자체는 루블로 지명될 수 있습니다.

쿠폰 크기에 대한 Chi є obezhennya?

찬양법에 따르면 쿠폰의 가치는 5% 인상된 기준금리 인상분을 초과할 책임이 없습니다. 현시점 기준금리는 7.75%로 일반금리의 12.75%를 넘는 쿠폰수입이 적용된다. 중앙 은행의 다음 회의에서 대부분의 전문가들은 0.25%의 금리 인하를 확인하고 있으며 이러한 시나리오의 경우 막대는 12.5%로 떨어질 것입니다.

쿠폰이 법의 지정을 초과하면 세금은 경계선을 초과하는 소득보다 적습니다. 세율은 PDFO의 기본 13% 대신 35%로 설정됩니다. 예를 살펴보겠습니다.

채권에서 허용되는 쿠폰 수입은 일반 채권의 15% 수준으로 설정됩니다. 값이 임계값 수준을 2.25% 초과합니다. 나중에 "깨끗"하면 12.75%를 지불하고 2.25%의 경우 35%의 분배에서 세금을 뺍니다. 결과적으로 "손에 들고" 14.21%를 차지합니다. 실제로 이 창고의 쿠폰으로 인한 세금 증가는 5.3%이며, 다른 경우에는 PDFO의 13%입니다. 쿠폰이 임계값을 얼마나 초과하는지에 따라 Qia 값이 직접 입금됩니다..

종이의 시세 상승으로 인해 수입에서 공물을 가져가는 이유는 무엇입니까?

환매시 채권의 액면가를 양도한 후 공제하고 매입시점의 시장금리 이상으로 소득금액 이상을 적용하지 마십시오. 여기에서 도움을 청할 것입니다. 대상:

채권이 액면가의 95% 할인된 가격으로 구제금융되었다고 가정합니다. 이때 환매시 액면가액을 소득금액의 5%에서 공제하며 이는 지급대상이 아닙니다.

더 높은 꽁초를 보고 액면가의 99%, 액면가의 100%에 환매일 이전에 종이를 팔면, 그렇지 않으면 리베이트 가격을 초과하는 돈이 더 필요하면, 공물은 장미 세계에서 빼앗긴 금액에서 13% 감소합니다.

종이 밑에서 무엇을 생각하고, 무엇을 돌립니까?

의심할 여지 없이 이 점은 투자자들에게 가장 필요한 것이지만, 오늘날의 순서로 설명할 수 있습니다. Moscow Birzh의 해석을 이해하는 것이 좋습니다. 종이처럼 우리가 가지고 있지 않은 것을 신뢰하지 마십시오. 3 개월.

논문이 이러한 기준에 속하지 않는 이유는 무엇입니까? 분명히 당신은 거래하지 않습니다. 비인격적인 릴리스 중에 "비 시장"은 이해 당사자 사이에서 100% 하락한 것처럼 트롤링되고 상환될 때까지 그들에 의해 잘립니다.

용서를 위해 전체 캠페인 기간 동안 평균 가격이 하나뿐인 목록에 여러 논문을 포함하지 않았습니다. 그러나 악취의 악취는 최근 (3 개월 범위) 공개되었으며 공식적으로 기준에 따라 유죄 목록이 통과됩니다.

BCS Express 전문가가 준비한 채권 목록이 게시되며 논리적 공식을 기반으로 합니다. 모든 채권이 이 목록까지 사용되었음을 보증하지 않으며, 이표 수입은 대상이 아닙니다.

가이보론스키 세르지