Основні засади державного регулювання РЦБ. Державне регулювання ринку цінних паперів у Росії. Законодавче регулювання російського ринку цінних паперів

Особливість ринку цінних паперів у тому, що цінності, що звертаються на ньому, є сукупністю прав і не існують у відриві від забезпечується державоюнормативної правової бази та системи правозастосування. Таким чином, держава виконує системотворчу функцію, яка буде безперервно видозмінюватися відповідно до завдань, що стоять перед ним із забезпечення національних інтересів.

Держава створює систему регулювання ринку

та забезпечує її функціонування. Розвиток системи правозастосування як одного з ключових елементів системоутворюючої функції держави буде пріоритетним напрямом державної політики.

Держава виступає найбільшим позичальником на ринку цінних паперіві надає прямий вплив на його кількісні та якісні характеристики.

Держава є найбільшим власником цінних паперівросійських підприємств і виступає найбільшим продавцем над ринком корпоративних цінних паперів.

Держава виконує низку найважливіших функцій над ринком цінних паперів, у тому числі можна назвати такі основные:

1. розробка програми та стратегії розвитку ринку цінних паперів, спостереження та регулювання виконання цієї програми, вироблення законодавчих актів для реалізації стратегії;

2. встановлення вимог до учасників ринкового процесу, встановлення різних стандартів;

3. контролю фінансової безпеки та стійкості ринку, нагляд за виконанням розпоряджень з безпеки;

4. забезпечення інформованості всіх без винятку інвесторів про стан ринку;

5. формування державних систем страхування над ринком цінних бумаг;

6. контроль та попередження надмірного вкладення інвестицій у державні цінні папери;

На сьогоднішній день відомі дві моделі державного регулювання ринку цінних паперів, перша передбачає, що держава максимально активно контролює і втручається в регуляційний процес на ринку і лише невелика частина передається організаціям, що саморегулюються. Друга модель прямо протилежна першій – роль держави у регулюванні мінімальна та основна частка регулювання належить учасникам ринку. У більшості країн світу держава йде шляхом середнього між цими двома крайніми моделями.

Концепція розвитку ринку цінних паперів у Російській Федерації виділяє такі найважливіші принципи державної політики на ринку цінних паперів:

а) держава, виконуючи універсальну функцію захисту громадян, їх законних прав та інтересів, здійснює заходи щодо захисту прав учасників ринку цінних паперів на основі ліцензування та регулювання всіх видів професійної діяльності на цьому ринку.

б) принцип єдності нормативної правової бази, режиму та методів регулювання ринку на всій території Російської Федерації;

в) принцип мінімального державного втручання та максимального саморегулювання, що ґрунтується на мінімізації витрат із федерального бюджету, відмови від нав'язування централізованих рішень, гласності нормотворення та обов'язковості участі професійних учасників ринку в регулюванні;

г) принцип рівних можливостей, що означає:

– стимулювання державою конкуренції над ринком цінних паперів через відсутність преференцій окремих його участников;

- Рівність всіх учасників ринку перед органами, що здійснюють його регулювання;

– гласний та конкурсний розподіл державної підтримки різних проектів на ринку;

- Відсутність переваг у державних підприємств, що функціонують на ринку, перед комерційними;

- Заборона державним органам давати публічні оцінки професійним учасникам ринку;

- Відмова від державного регулювання цін на послуги професійних учасників ринку (крім компаній-реєстроутримувачів).

д) принцип наступності державної політики на ринку цінних паперів, що означає послідовність державної політики та її відданість російської моделі ринку цінних паперів, що складається;

е) принцип орієнтації на світовий досвід та врахування тенденції глобалізації фінансових ринків, а також передбачає розробку виваженої політики стосовно іноземних інвесторів та іноземних учасників російського ринку цінних паперів.

До основних принципів державного регулювання ринку цінних паперів відносяться:

Функціональне регулювання у поєднанні з інституційним регулюванням з питань організації контролю та нагляду за діяльністю професійних учасників ринку;

Використання механізмів саморегулювання ринку, створюваних за допомогою держави та під її контролем;

розподіл повноважень з регулювання ринку між Російською Федерацією та суб'єктами Російської Федерації, а також різними органами виконавчої влади;

Пріоритет у захисті дрібних інвесторів та населення, всіх форм колективних інвестицій у розвитку системи регулювання ринку;

Пріоритет у розвитку інфраструктурних організацій;

Максимальне зниження та поділ ризиків;

Підтримка конкуренції над ринком;

Запобігання чи часткове зняття конфліктів інтересів на основі регулювання питань суміщення видів професійної діяльності.

Формою висловлювання державного регулювання ринку цінних паперів, передусім, є нормативно-правові акти, з яких здійснюється регулювання. Область законодавства набагато легше піддається впливу держави, ніж інші складові ринку цінних паперів. Отже, з допомогою розумних законів можна забезпечити найсильніший вплив із прискорення процесу становлення ринку.

Основні проблеми в цій галузі полягають не в самому факті регулювання, а в конкретних способах та формах, якими воно має здійснюватися. Крім того, з огляду на те, що наша держава сама є великим акціонером, необхідно мати механізм громадського (незалежного) контролю та регулювання ринку цінних паперів.

На сьогодні є близько 1000 законодавчих та нормативних документів, що регулюють різні сторони діяльності його учасників. Основні законодавчі акти, якими регулюється російський ринок цінних паперів:

Цивільний кодекс РФ, частини I та II

Закон «Про банки та банківську діяльність»

Закон «Про центральний банк Російської Федерації»

Закон «Про товарні біржі та біржову торгівлю»

Закон «Про валютне регулювання та валютний контроль»

Закон «Про державний внутрішній борг Російської Федерації»

Закон «Про акціонерні товариства»

Закон «Про ринок цінних паперів»

Укази Президента щодо розвитку ринку цінних паперів тощо.

Проте існуючі документи часто не доповнюють, а суперечать і навіть виключають одне одного. На даний момент документом, що визначає напрямок діяльності з регулювання ринку цінних паперів, є вищезгадана Концепція. Відповідно до неї, національні інтереси Росії визначають основні цілі державної політики над ринком цінних паперів. До них належать:

Створення та забезпечення ефективного функціонування механізмів залучення інвестицій у приватний сектор російської економіки, і, насамперед, у приватизовані підприємства;

Фінансування дефіциту федерального бюджету з урахуванням що з ринком цінних паперів методів неінфляційного фінансування конкретних довгострокових проектів;

Створення надійних механізмів та фінансових інструментів інвестування коштів населення;

Перебудова системи управління приватизованими підприємствами та створення інституту «ефективного власника», підвищення дисциплінуючого впливу ринку цінних паперів на адміністрації російських компаній;

Запобігання соціальним вибухам і конфліктам, які можуть виникнути в результаті проведення операцій на ринку цінних паперів, шляхом захисту прав учасників ринку цінних паперів, і насамперед прав інвесторів;

Створення у Росії цивілізованого ринку цінних паперів та її інтеграція у світовий фінансовий ринок, забезпечення самостійного місця російського ринку на системі міжнародних ринків капіталів;

Боротьба з сурогатами цінних паперів та з шахрайством, припинення незаконної діяльності на ринку цінних паперів.

У стратегічному плані зазначені цілі є компліментарними і повинні реалізуватися через єдиний комплекс заходів, що скоординовано здійснюваними державними органами та професійними учасниками ринку.

Держава може здійснювати так зване пряме управління РЦБ, яке полягає у розробці норм і правил та контролю за їх виконанням.

Крім цього держава здійснює і непряме, чи економічне управління РЦБ через систему оподаткування, грошову політику, державні капітали та державну власність та ресурси.

На даний момент переважним є опосередковане регулювання РЦБ, а саме:

Контроль за грошовою масою в обігу та обсягом наданих кредитів за допомогою впливу на ставки позичкового відсотка;

Зміни у оподаткуванні та строках амортизаційних відрахувань;

Гарантії уряду (за депозитами, кредитами, позиками приватного сектора та ін.);

Зовнішньоекономічна (операції з іноземною валютою, золотом, заходи щодо стимулювання експорту, валютні обмеження тощо) та зовнішньополітична діяльність (розвиток або згортання політичних контактів, що відображаються на зовнішній торгівлі та економічних зв'язках, військові дії та ін.).

Структура органів державного регулювання російського ринку цінних паперів нині ще склалася. Регулюванням РЦБ на державному рівні займаються:

1. Вищі органи державної влади:

а) Державна дума (видає закони, що регулюють РЦБ);

б) Президент (видає укази);

в) Уряд (випускає постанови, зазвичай у розвиток указів президента).

2. Державні органи регулювання РЦБ міністерського рівня:

а) Міністерство фінансів РФ (реєструє випуски цінних паперів корпорацій, суб'єктів федерації та органів місцевого самоврядування, ліцензує фондові біржі, інвестиційні компанії та фонди, здійснює випуск державних цінних паперів та регулює їх обіг);

б) Центральний банк РФ (реєструє випуски цінних паперів кредитних організацій, здійснює операції та регулює порядок здійснення кредитними організаціями операцій на відкритому РЦБ, встановлює та контролює антимонопольні вимоги до операцій на РЦБ тощо);

в) Державний комітет з антимонопольної політики (встановлює антимонопольні правила та здійснює контроль за їх виконанням);

г) Держстрахнагляд (регулює особливості діяльності на ринку цінних паперів страхових компаній);

д) Федеральна комісія з ринку цінних паперів (займається ліцензуванням діяльності реєстроутримувачів та регулюванням їх діяльності. У майбутньому могла б взяти на себе основну нормотворчу та контрольну роботу з регулювання РЦБ).

1.Державне регулювання та саморегулюючі організації фондового ринку

Державне регулювання ринку цінних паперів- це впорядкування діяльності на ньому всіх його учасників та операцій між ними з боку організацій, уповноважених суспільством на ці дії.

До основних цілей регулювання ринку цінних паперів відносяться:

створення необхідних умов роботи всіх учасників ринку;

захист учасників ринку, у тому числі інвесторів, від несумлінності та шахрайства окремих осіб або організацій;

забезпечення вільного та відкритого процесу ціноутворення на цінні папери на основі попиту та пропозиції;

створення ефективного ринку, на якому завжди є стимули для підприємницької діяльності;

створення нових інструментів для розширення та вдосконалення існуючого ринку цінних паперів, а також, за необхідності створення нових ринків;

вплив ринку для досягнення будь-яких суспільних цілей (наприклад, зниження інфляції, зростання економіки).

Процес державного регулювання ринку цінних паперів включає:

створення нормативної правової основи функціонування ринку, тобто. розроблення законів, постанов, правил, положень, інструкцій, методичних вказівок та інших нормативних актів, відповідно до яких здійснюється випуск, розміщення, обіг, погашення цінних паперів, здійснюються різноманітні операції з ними, регулюється діяльність на ньому професійних учасників цінних паперів;

ліцензування професійних учасників ринку цінних паперів, підготовка та атестація спеціалістів цього ринку;

страхування інвесторів та захист їх прав;

аудиторський та рейтинговий контроль за фінансовим станом емітентів;

постійне інформування інвесторів про стан ринку та його учасників (емітентів, посередників);

контроль за дотриманням усіма учасниками норм та правил функціонування ринку;

систему санкцій за відхилення від норм і правил, встановлених на ринку: усні та письмові попередження, штрафи, анулювання кваліфікаційних атестатів, зупинення дії або відкликання ліцензій на право провадження професійної діяльності - аж до кримінальних покарань;

запобігання негативному впливу на ринок цінних паперів інших видів державного регулювання (монетарного, валютного, податкового);

запобігання надмірному розвитку ринку державних цінних паперів, що відволікає частину інвестиційних ресурсів на покриття витрат держави.

Розрізняють внутрішнє та зовнішнє регулювання. Під внутрішнім регулюванням розуміється підпорядкованість діяльності цієї організації її власним внутрішнім нормативним документам, наприклад, статут акціонерного товариства. Зовнішнє регулювання здійснюється державними органами, організаціями професійних учасників ринку цінних паперів та суспільством загалом.

Можна виділити дві основні моделі регулювання ринку. У першому випадку регулювання здійснюється переважно державними органами і лише невелика частина повноважень щодо нагляду, контролю, встановлення правил передається державою саморегулівним організаціям. Для другої моделі характерна передача максимально можливого обсягу повноважень саморегулюючим організаціям, значне місце у контролі займають не жорсткі розпорядження, а переговорний процес, при цьому держава зберігає за собою основні контрольні функції, можливість будь-якої миті втрутитися у процес саморегулювання.

Держава через законодавчу базу та органи управління регулює ринок цінних паперів безпосередньо - адміністративно, і побічно - економічно. Адміністративне регулювання держави полягає у встановленні обов'язкових вимог до всіх учасників ринку цінних паперів, реєстрації всіх видів цінних паперів, ліцензування професійної діяльності з цінних паперів, забезпечення гласності та рівної інформованості всіх учасників ринку. Непряме управління ринком цінних паперів держава здійснює у вигляді економічних важелів, до яких входять оподаткування, визначення рівня ставки рефінансування, проведення центральним банком операцій на ринку, зміна норми обов'язкового резервування.

2. Ліцензування професійної діяльності

Професійні учасники ринку цінних паперів виступають посередниками між емітентами та інвесторами, покупцями та продавцями цінних паперів, а також обслуговують процес випуску та обігу цінних паперів.

Професійні учасники ринку цінних паперів - це юридичні особи будь-якої форми власності, які здійснюють одну або кілька видів діяльності та отримали ліцензію на професійну діяльність з цінних паперів.

Професійна діяльність із цінних паперів без ліцензії не допускається.

Посередницька діяльність - купівля-продаж цінних паперів за рахунок та за дорученням клієнта.

Комерційна діяльність з цінних паперів - виконання професійним учасником ринку цінних паперів угод з купівлі та продажу цінних паперів від свого імені та за свій рахунок із зобов'язанням укладати угоди за оголошеними даною юридичною особою цінами купівлі та продажу. Банки що неспроможні здійснювати комерційну діяльність з цінних паперів емітентів, що їх обслуговують.

Діяльність інвестиційного фонду - випуск акцій з метою мобілізації грошових коштів інвесторів та їх вкладення від імені фонду у цінні папери, а також на банківські рахунки, вклади та депозити, за яких усі ризики, пов'язані з такими вкладеннями, у повному обсязі відносяться на рахунок акціонерів цього фонду та реалізуються ними за рахунок зміни поточної ціни акцій фонду. Зазначеними видами діяльності можуть займатися лише інвестиційні фонди.

Діяльність депозитарію - діяльність з обліку, розрахунків та зберігання цінних паперів, а також з розрахунків, нарахування та виплат доходів за цінними паперами. Депозитарій не може здійснювати посередницьку та комерційну діяльність з цінних паперів емітентів, яких він обслуговує.

Довірча (трастова) діяльність із цінними паперами - діяльність з управління цінними паперами, що належать конкретній особі на праві власності, що здійснюється іншою особою шляхом передачі їй власником на певний термін цих паперів у володіння та довірче управління.

Діяльність спеціалізованого реєстратора (незалежного реєстроутримувача) – виконання функцій утримувача реєстру акціонерів, що здійснюються за договором з емітентом.

Інші види діяльності - взаємопов'язані з перерахованими видами діяльності, що здійснюються юридичними особами, насамперед щодо надання консультаційних послуг у галузі операцій з цінними паперами.

Консультаційні послуги з питань цінних паперів можуть проводити лише особи, які здійснюють професійну діяльність із цінних паперів.

Висновок

Ринок цінних паперів Росії – це нове явище, хоча значний розрив поставив країну нові умови, і використання минулого досвіду у цій ситуації істотно ускладнено. Але історія показує, що державні органи були ключовими «фігурами» у регулюванні ринку цінних паперів і тому, як на мене, відхід у сучасній практиці від цієї моделі є неефективним, хоча така думка існує.

Становлення сучасного ринку цінних паперів пройшло, як і у всьому світі з великим відсотком, так званих фінансових пірамід, але внаслідок таких факторів як низький рівень правової грамотності населення, різкий перехід держави на рейки ринкових відносин та деяких інших призвів до появи величезної кількості фінансових пірамід, які крах до недовіри населення до цінних паперів як формі інвестиційних вкладень.

Ця ситуація склалася внаслідок таких причин:

Слабке державне регулювання ринку цінних паперів (запізнення нормативно-правової бази, високий рівень корумпованості, слабка караність порушників на ринку цінних паперів, відсутність концепції розвитку ринку цінних паперів як основної напрямної державної політики у цій галузі, політична нестабільність);

Інформаційна закритість ринку, що тягне у себе нестійкість ринку, недовіру;

Територіальна та фінансова та галузева деформація, яка є і на сьогодні звичайним фактом у Росії;

Велика кількість нерезидентів на ринку, які є не стратегічними, а спекулятивними учасниками на ринку.

Ці проблеми, перш за все, необхідно вирішити державним органам на сьогодні для відновлення довіри населення до ринку цінних паперів, створивши сприятливі та, найголовніше, надійні умови для інвестування фінансів у цінні папери. Це можливо через посилення норм відповідальності за правопорушення на ринку цінних паперів, збільшення контрольних функцій регулюючих державних органів, зокрема ФКЦП Росії, встановлення податкових та інших пільг під час інвестування у цінні папери, а також інші заходи.

Якщо державні органи справді стануть реальною владою в країні, наша країна може сподіватися на подальший розвиток у всіх галузях життєдіяльності. Все-таки Росія - країна з величезним потенціалом і вона повинна зайняти належне їй місце у світі.

Список використаної літератури

1. Цивільний Кодекс, частина I та II

3. Астахов М. Ринок цінних паперів та його учасники. – М., 2006.

4. «Вступ до російського фондового ринку» // Уч. сел. за ред. Золотарьов В.С., Кузнєцов Н.Г., Кравцова Н.І. та ін, Ростов-на-Дону, 2005 р. с. 5-7.

Створювана державою система регулювання ринку цінних паперів яв-

є головним інструментом державної політики на ринку цінних бу-

маг, основні завдання якої сформульовані в Концепції розвитку ринку

цінних паперів у Російській Федерації, затвердженої Указом Президента Рос-

* створення та забезпечення ефективного функціонування механізмів

залучення інвестицій у приватний

сектор російської економіки і, насамперед, залучення приватних ін-

вестицій на приватизовані підприємства;

* Створення умов для фінансування дефіциту державного бюд-

жета (насамперед - федерального бюджету) на основі пов'язаних із ринком

цінних паперів методів неінфляційного фінансування

державних видатків;

* забезпечення умов та створення надійних механізмів інвестування

коштів населення;

* перебудова системи управління приватизованими підприємствами та

створення інституту "ефективного власника", підвищення дисципліну-

ного впливу ринку цінних паперів на адміністрацію російських компа-

* запобігання соціальним вибухам і конфліктам, що можуть виникнути

внаслідок операцій на ринку цінних паперів шляхом захисту прав учасників

ринку цінних паперів, і насамперед, прав інвесторів;

* Створення цивілізованого ринку та інтеграція російського ринку цін-

них паперів у світовий фінансовий ринок, забезпечення самостійного місця

російського ринку цінних паперів у системі міжнародних ринків капіталів;

* захист інтересів та законних прав громадян, юридичних осіб та держу-

дарства на основі боротьби з сурогатами цінних паперів, боротьби з шахрайством.

ном та припинення незаконної діяльності на фондовому ринку.

Зазначені завдання носять стратегічний характер, компліментарні та

повинні вирішуватися комплексно, ув'язування один з одним. При їх вирішенні необ-

ходимо враховувати особливості ринку цінних паперів як одного з основних

механізмів акумуляції та перерозподілу інвестиційних ресурсів у на-

рідне господарство: в основі функціонування ринку лежить добровільне

вкладення тимчасово вільних коштів інвесторами в інструменти

ринку цінних паперів З цієї причини головним практичним завданням держу-

ного регулювання, від вирішення якої залежить сама істота-

ня ринку, є забезпечення довіри інвесторів до ринку.

Водночас, хоча система регулювання ринку цінних паперів несе

значне політичне навантаження, воно має формуватися в чіткому

відповідно до необхідності забезпечити ефективне виконання ринком

цінних паперів низки економічних функцій, що визначають економічні за-

дачі регулювання ринку.

Основним стратегічним завданням всієї системи державного регулювання

рування ринку є формування та забезпечення неухильного соб-

людіння таких правил діяльності всіх його суб'єктів, у яких ринок

цінних паперів найбільш ефективно виконує свої основні макроекономіки.

ні функції - мобілізацію вільних ресурсів для розвитку економіки та

формування доходних та надійних інструментів заощадження для населення.

Оскільки ринок цінних паперів є одним із основних механізмів

акумуляції та розподілу фінансових ресурсів, при формуванні режиму

його регулювання необхідно також враховувати і комплекс конкретних еко-

номічних та політичних завдань держави, зокрема, що відображають

специфіку початкового етапу розвитку ринку, а також необхідність форми-

вання державного контролю, що забезпечує прозорість та управління

ляемость фінансових потоків у державі (розуміється насамперед як

здатність держави впливати на фінансові потоки відповідно до

своїми пріоритетами – наприклад, пріоритетами промислової політики).

Крім загальних макроекономічних функцій, що виконуються ринком цінних

паперів, необхідно враховувати, що сукупність професій, що діють на ньому.

сіональних учасників сама по собі представляє надзвичайно важливу від-

зростання ринкової економіки, що забезпечує значну кількість високо-

оплачуваних робочих місць і генерує значні податкові поступи.

лення. Таким чином, завдання державного регулювання входить

також забезпечення розвитку ринку цінних паперів як одного з найважливіших від-

сфер сфери фінансових послуг, та збереження національного контролю за

цією галуззю. Основними практичними завданнями розвитку цієї галузі

як частини національної економіки є:

* стимулювання операцій із російськими цінними паперами у Росії (в

в іншому випадку - якщо операції з російськими цінними паперами будуть

здійснюватися головним чином за кордоном - можливості розвитку цієї

галузі будуть різко обмежені);

* Забезпечення конкурентоспроможності російських фінансових інститутів

по відношенню до іноземних фінансових інститутів, що діють на рос-

ційському ринку цінних паперів.

Вирішення зазначених завдань безпосередньо пов'язане із завданнями техніч-

кого регулювання ринку (підтримання оптимальних кількісних і ка-

якісних параметрів ринку) - заходами регулювання, спрямованими на

забезпечення ліквідності цінних паперів, згладжування різких коливань курей

сов цінних паперів внаслідок спекулятивної гри (наприклад, на основі

обмеження можливостей дилерів залучати позикові кошти для фінан-

сування спекулятивних операцій). У ряді завдань технічного регулювання

ня особливе місце займає запобігання системним кризам, які мо-

гут бути викликані, наприклад, збоями в роботі розрахункових і клірингових систем.

Залежно від специфіки діяльності різних учасників ринку

органами державного регулювання застосовуються різні методи

функціонального, і інституційного регулювання.

Методи інституційного регулювання пов'язані, перш за все, з ре-

гулюванням фінансового стану конкретних фінансових інститутів та

якістю керування ними. Інституційне регулювання, таким чином

зом, спрямоване на попередження фінансової неспроможності об'єктів

регулювання, і з цієї причини охоплює всі аспекти діяльності

конкретних організацій з точки зору їх впливу на фінансове становище

об'єктів регулювання. До методів інституційного регулювання

відносяться, наприклад, встановлення вимог до розміру власних

коштів учасників, регулювання структури активів та пасивів, обмеження.

ня або заборона участі в ризикованих операціях, які можуть за-

вести до фінансової неспроможності об'єкта регулювання. Інституціо-

нальне регулювання є основою регулювання банківської діяльності.

ності, проте широко застосовується і на ринку цінних паперів у тих слу-

чаях, коли специфіка конкретних видів професійної діяльності де-

має необхідний контроль за фінансовим становищем учасників для захисту

інтересів інвесторів та інших суб'єктів фондового ринку До таких

видів діяльності відноситься, наприклад, зберігання та обслуговування цінних

На відміну від методів інституційного регулювання, методи функціо-

онального регулювання пов'язані з встановленням правил скоєння-

ділених операцій (тобто виконання певних функцій). Наприклад, у

багатьох країнах діє законодавство, яке передбачає обов'язок

брокера у пріоритетному порядку (стосовно власних операцій)

виконувати заявки на купівлю або продаж цінних паперів, що надійшли від

клієнтів. Вимога вести облік клієнтських цінних паперів окремо від сво-

їх власних застосовується в Росії по відношенню до всіх фінансових інс-

титутам, що приймають на зберігання та обслуговування цінних паперів клієнтів,

та відноситься до методів функціонального регулювання.

Оскільки в більшості випадків для захисту інтересів інвесторів на

ринку цінних паперів основний акцент робиться має саме на те, як про-

фесійні учасники обслуговують клієнтів, а не на фінансовий стан

ня професійних учасників, саме методи функціонального регулювання

вання становлять основу регулювання ринку цінних паперів. Цим обумов-

надається необхідність прийняття детальних стандартів професійної

діяльності, які є одним з основних інструментів регулю-

вання ринку цінних паперів.

Оскільки методи функціонального регулювання ринку, складові

основу всієї системи його регулювання, пов'язані із встановленням правил

здійснення операцій, вони багато в чому стуляються з питаннями ділової етики та

звичаїв ділового оборота. Саме з цих питань інтереси учасників

ринку та завдання держави за багатьма позиціями збігаються, що дозволяє

використовувати саморегулювання як метод оперативного вирішення поточних

питань. Збіг інтересів держави та учасників ринку існує

насамперед у сфері попередження та вирішення конфліктів між участю-

ними, поліпшення управління ризиками, зниження можливостей для шахрайства.

чності та інших протиправних дій, підтримки ліквідності та ста-

більності ринку, впровадження кращих стандартів професійної діяльності

ності. Вирішення зазначених завдань на базі саморегулівних організацій

вимагає спеціалізації останніх за видами професійної діяльності,

а характер розв'язуваних завдань - формування стандартів професійної де-

ятельності та примус до їх виконання - зумовлює необхідність

відмови від принципу конкурентності у сфері саморегулювання.

Незважаючи на збіг інтересів учасників та завдань держави щодо

багатьом питанням регулювання ринку, цей збіг не є повним,

і по значному колу питань потрібна пряма державна регу-

лення.

До основних принципів регулювання належать:

1. Принцип державного регулювання ринку цінних паперів, який

полягає в тому, що вся система регулювання ринку (включаючи систему

саморегулювання) створюється державою, яка виконує універсальну

функцію захисту громадян та їх інтересів, що здійснює заходи захисту

прав учасників ринку цінних паперів на основі ліцензування та регулю-

вання всіх видів професійної діяльності на ринку цінних паперів.

2. Принцип єдності нормативної бази, режиму та методів регулювання

ринку по всій території Російської Федерації.

3. Принцип мінімального державного втручання та принцип мак-

симального саморегулювання, який означає, що держава регулює

ує діяльність суб'єктів ринку лише в тих випадках, коли це абсолют-

але необхідно, і делегує частину своїх нормотворчих та контрольних

функцій професійним операторам ринку цінних паперів, організованим у

саморегулівні організації.

4. Принцип рівних можливостей, що означає:

* стимулювання державою конкуренції на ринку цінних паперів через

відсутність преференцій окремих учасників ринку;

* рівність всіх учасників ринку цінних паперів перед органами регулю-

рування ринку;

* гласний та конкурсний розподіл державної підтримки роз-

індивідуальних проектів над ринком цінних паперів;

* відсутність переваг для державних підприємств, функціо-

на ринку цінних паперів, перед комерційними;

* заборона державним органам давати громадські оцінки профе-

сіональних учасників ринку;

* відмова від державного регулювання цін на послуги професі-

нальних учасників ринку (крім компаній - реєстроутримувачів).

5. Принцип спадкоємності у розвитку системи регулювання ринку, що полягає в еволюційному, планомірному характері її розвитку, дотриманні встановлених довгострокових орієнтирів державної політики у цій сфері, наданні можливостей адаптації до змін у системі регулювання ринку для всіх суб'єктів регулювання.

6. Орієнтація на світовий досвід та облік тенденції глобалізації фінансових ринків означає дотримання рекомендацій Групи 30 з метою створення цивілізованого та конкурентоспроможного ринку цінних паперів, а також розробку виваженої політики щодо іноземних інвесторів та іноземних учасників російського ринку цінних паперів.

Незважаючи на те, що держава прагнутиме передати можливо

більшу частину функцій з регулювання ринку саморегулівним організа-

ціям, саме система прямого державного регулювання несе основ-

ну навантаження у вирішенні завдань регулювання ринку в цілому і є ос-

нової всієї системи регулювання. При цьому до основних принципів

державного регулювання ринку цінних паперів відносяться:

* Функціональне регулювання у поєднанні з методами інституціо-

ного регулювання з питань організації контролю та нагляду за де-

яльністю учасників ринку;

* Використання механізмів саморегулювання ринку, створюваних при

допомоги та під контролем держави;

* Розподіл повноважень з регулювання ринку між держвідомства-

ми на основі жорсткої відповідальності за результати;

* Пріоритет захисту дрібних інвесторів та населення, всіх форм колек-

тивних інвестицій у розвитку системи регулювання ринку;

* пріоритет у розвитку інфраструктурних організацій;

* Максимальний поділ ризиків;

* Запобігання або часткове зняття конфліктів інтересів на основі

регулювання питань суміщення видів професійної діяльності

До основних об'єктів регулювання (учасникам ринку цінних паперів) від-

1. Емітентів цінних паперів та організацій, що залучаються емітентами для

виконання своїх обов'язків перед інвесторами (включаючи реєстраторів,

аудиторів, платіжних агентів тощо).

2. Професійних посередників, що діють на ринку цінних паперів,

здійснюють професійну діяльність на ринку цінних паперів

(включаючи брокерську, дилерську, депозитарну та інші види

діяльності). Серед професійних учасників ринку цінних паперів особливу роль відіграють

інфраструктурні організації (фондові біржі та інші організатори торгівлі, розрахункові та клірингові

організації).

3. Інвесторів та організації, які професійно займаються управлінням інвестиціями.

4. Саморегулівні організації професійних учасників ринку цінних паперів.

В основі регулювання всіх видів професійної діяльності

ринку цінних паперів (2-я група) та діяльності з управління інвестиція-

ліцензування зазначених видів діяльності (див. розділ 15).

Слід зазначити, що ліцензування у сенсі не зводиться до од-

нократному акту видачі ліцензії тому чи іншому учаснику ринку. Мова

має йти про систематичні перевірки діяльності учасників ринку на

предмет виконання вимог, що випливають із володіння ліцензією на ве-

ність конкретної професійної діяльності.

Пряме регулювання діяльності більшості учасників ринку входить

до компетенції Федеральної комісії з ринку цінних паперів (ФКЦП Росії).

Регулювання діяльності ряду учасників ринку (наприклад, комер-

ських банків, страхових компаній або недержавних пенсійних фон-

дов), повністю або частково (в окремих аспектах їх діяльності) від-

несено до компетенції інших відомств. У результаті сукупне регулювання

ринку цінних паперів у Росії здійснюється декількома органами, в ком-

петенцію яких належать різні аспекти. Цими органами, крім ФКЦП, є

ляються: Центральний банк Росії (ЦБР), Міністерство фінансів Росії

(Мінфін), Антимонопольний комітет, Держподаткова служба Росії та інші органи-

Участь різних відомств у регулюванні діяльності суб'єктів

ринку цінних паперів будується на основі передбаченого законодавством

обов'язкового узгодження всіх нормативних актів з питань ринку цін-

них паперів усіх органів державної влади та управління, що приймаються

ними у межах своєї компетенції, з ФКЦП Росії.

ПИТАННЯ ДЛЯ САМОПРОВІРКИ

1. Перерахуйте основні завдання створюваної в Росії системи регулю-

вання ринку цінних паперів.

2. Які економічні функції системи регулювання ринку?

3. Чому необхідна система державного контролю ринку цінних

4. Опишіть методи технічного, інституційного та функціонального

регулювання ринку.

5. Перерахуйте основні засади регулювання ринку.

Протягом багатьох століть ринок як форма економічних відносин розвивався та функціонував стихійно. Державне його регулювання було епізодичним процесом і мало характер втручання з метою вилучення. Проте історичні процеси Жовтневого перевороту 1917 року у Росії, Революції 1918 року у Німеччини, Великої депресії 1929 року у США призвели до розуміння необхідності лінійної (на всьому просторі процесу) участі держави у формуванні, розвитку та, головне, подальшому контролі економічних відносин між усіма. учасниками. Як показала практика, найбільш прийнятною формою участі держави у ринкових відносинах є регулювання через створення законів та подальший контроль їх виконання, тобто формування ринкового простору, в якому дисципліна та свобода – рівнозначні за сутністю та змістом поняття.Регулювання - це форма управління, що полягає у встановленні меж і правил здійснення того чи іншого виду людської діяльності, тобто регулювання управління через створення правил. У цьому сенсі регулювання стосовно ринку цінних паперів може розглядатися як форма управління, яка полягає у визначенні кордонів та створення правил взаємодії його учасників з приводу випуску та обігу цінних паперів.

Важливо розуміти, що управління через регулювання як форма впливу чи участі не ставить меж як таких взагалі, а лише визначає фарватер і задає вектор розвитку ринку у бажаному напрямку. У цьому сенсі регулювання над ринком цінних паперів є впорядкування через визначення кордонів та створення правил всім його учасників щодо випуску та обігу цінних паперів як таких, і навіть форм і норм взаємодії, що з ними.

Говорячи про регулювання на ринку цінних паперів, треба розуміти, що йдеться про глобальне з точки зору кількості учасників, а також інтересів різних груп населення. Масовість самого ринку та масштабність процесів, що на ньому відбуваються, зробили останній одним із найрегламентованіших з боку держави. Безумовно, роль держави як у Росії, і там у «визначенні кордонів і правил» на ринку цінних паперів, є домінуючою. Власне, саме поняття «регулювання» щодо ринку цінних паперів є здебільшого поняттям державного його регулювання. Державне регулювання базується на сумі деяких принципів, які є ніби базовими установками, що визначають всю структуру та особливості процесу, у зв'язку з чим доречно говорити про наявність системи державного регулювання ринку цінних паперів, Покликаної забезпечити (як прийнято вважати) такі умови:

- комплексність методів регулювання (охоплення всіх її аспектів та логічний взаємозв'язок між ними);

- Досягнення оптимального поєднання державного регулювання-

ня з громадським саморегулюванням ринку цінних паперів (найкращого з можливих поєднань державної та суспільної участі у процесі);

- наступність у регулюванні протягом тривалого часу (послідовність у тривалому періоді);

- рівність всіх учасників ринку як приватних власників перед законом та один перед одним, неприпустимість привілеїв як загальне безумовне правило;

- облік світового досвіду розвитку та регулювання фондового ринку (орієнтація на передовий досвід розвинених країн, насамперед США).

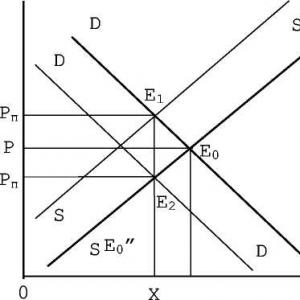

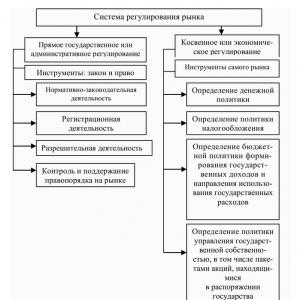

Державне регулювання ринкув цілому в залежності від виду інструментів і способів впливу умовно можна розділити, як показано на малюнку 1, на дві відносно самостійні частини.

Пряме державне, або адміністративне, регулювання - це спосіб регулювання ринку, заснований на юридичних нормах та праві, що включає такі види діяльності:

- нормативно-законодавчу;

- реєстраційну (ведення реєстрів юридичних об'єктів юридичних та фізичних осіб, цінних паперів та ін.);

- дозвільну (ліцензування, атестацію);

- Підтримка правопорядку на ринку (контроль та вплив через виконавчі органи влади).

Малюнок 1. Система державного регулювання ринку

Непряме, чи економічне, регулювання - це регулювання ринку у вигляді використання економічних інструментів ринку як важелів регулювання. Такого роду регулюваннявключає проведення державою певної політики:

- Фінансової;

- оподаткування;

- формування державних доходів та напрями використання державних витрат тощо;

- управління державною власністю, у тому числі наявними у держави пакетами акцій.

Ринок цінних паперів, як ми було зазначено раніше, є ринок специфічного товару з одного боку, і надзвичайно масштабний за кількістю учасників та коштів, до нього залучених, - з іншого, що природним чином робить його в сенсі регулювання відмінним від інших сегментів.

Такою відмінністю є переважно прямі державні чи адміністративні заходи регулювання відносин, складаються у ньому. Насправді це об'єднується у розвинену систему законодавчих актів та закупівельних організацій, покликаних здійснювати контроль, реєстрацію, ліцензування і адміністративне вплив з його учасників. Проте слід зазначити, що заходи регулювання економічного характеру, тобто з використанням інструментів самого ринку, безумовно мають місце. До таких насамперед має сенс віднести зміну ставки рефінансування, випуски державних цінних паперів, а також придбання державою великих пакетів акцій підприємств.

Довідка: до апогею розвитку фінансової кризи 2008-2009 рр. для підтримки ліквідності та стійкості вітчизняного ринку цінних паперів були прийняті зміни до правил розміщення коштів Фонду національного добробуту, що дозволили Зовнішекономбанку вкладати частину його коштів у російський фондовий ринок. Обсяг таких вкладень становив близько 175 млрд. рублів. На той момент такий захід, на думку низки засобів масової інформації та фінансових аналітиків, здавався спірним. Проте, як показала практика, втручання держави через скупку активів російських підприємств зупинило падіння ринку і згодом дало змогу стабілізувати його на рівні 550 пунктів за індексом ММВБ. Після цього почалося зростання капіталізації ринку по всьому його фронту, тобто втручання держави виявилося прямим адміністративним, а заходи - економічними, у зв'язку з чим варто нагадати про умовність будь-якої класифікації, так само як і наведену вище щодо заходів та способів регулювання у тому числі.

Насправді зазначені методи (прямий адміністративний і з економічних заходів) щодо регулювання ринку цінних паперів зазвичай доповнюють друг друга.

Відповідно до ст. 38 Федерального закону «Про ринок цінних паперів» регулювання цього ринку здійснюється так:

- встановленням обов'язкових вимог до діяльності професійних учасників ринку цінних паперів та його стандартів;

- державною реєстрацією випусків (додаткових випусків) емісійних цінних паперів та проспектів цінних паперів та контролем за дотриманням емітентами умов та зобов'язань, передбачених у них;

- Ліцензуванням діяльності професійних учасників ринку цінних паперів;

- Створенням системи захисту прав власників та контролем за дотриманням їх прав емітентами та професійними учасниками ринку цінних паперів;

- заборони та припинення діяльності осіб, які здійснюють підприємницьку діяльність на ринку цінних паперів без відповідної ліцензії.

По суті та змісту система регулювання ринку цінних паперів включає, з одного боку, положення законодавства та вимоги інших актів органів виконавчої влади та інших органів, уповноважених на те державою, та діяльність установ, організацій, покликаних здійснювати відповідно до таких актів, постановами, інструкціями контроль, ліцензування та реєстрацію - з іншого. З цього погляду структура системи регулювання вітчизняного ринку цінних паперів представлена малюнку 2.

Рисунок 2. Система державного регулювання російського ринку цінних паперів.

Законодавче регулювання російського ринку цінних паперів

Основними законодавчими актами, основі яких здійснюється регулювання ринку цінних паперів із боку держави, з погляду, вважатимуться такі.Основні (ключові) закони щодо регулювання:

-Федеральний закон «Про акціонерні товариства» (1995);

-Федеральний закон «Про ринок цінних паперів» (1996);

- Федеральний закон «Про захист правий і законних інтересів інвесторів над ринком цінних паперів» (1999 р.).

Закони, що мають пряме відношення до ринку цінних паперів:

- Федеральний закон «Про переказний і простий вексель» (1997 р.);

- Федеральний закон «Про особливості емісії та звернення державних та муніципальних цінних паперів» (1998);

- Федеральний закон «Про іпотеку (заставу нерухомості)» (1998);

- Федеральний закон «Про інвестиційні фонди» (2001);

- Федеральний закон «Про іпотечні цінні папери» (2003).

Крім зазначених законів, федеральним органом виконавчої влади з ринку цінних паперів (ФСФР), а також Міністерством фінансів та Центральним банком Російської Федерації видаються постанови, розпорядження, інструкції, що є супровідними регламентуючими актами, що мають пряме відношення до процесу державного регулювання на ринку цінних паперів.

Регулювання ринку цінних паперів — це впорядкування діяльності у ньому всіх його учасників та операцій з-поміж них із боку організацій, уповноважених суспільством ці дії.

Регулювання учасників ринку може бути зовнішнім та внутрішнім. Внутрішнє регулювання - це підпорядкованість діяльності цієї організації її власним нормативним документам: статуту, правилам та іншим внутрішнім нормативним документам. Зовнішнє регулювання - це підпорядкованість діяльності цієї організації нормативним актам держави, інших організацій, міжнародним угодам.

Регулювання ринку цінних паперів здійснюється органами чи організаціями, уповноваженими виконання функцій регулювання. З цих позицій розрізняють:

Державне регулювання ринку, яке здійснюється державними органами;

Регулювання з боку професійних учасників ринку цінних паперів або саморегулювання ринку;

.

громадське регулювання, чи регулювання через громадську думку. Цілі регулювання ринку цінних паперів:1) підтримка порядку над ринком, створення нормальних умов роботи всіх учасників ринку;

2) захист учасників ринку від несумлінності окремих осіб чи організацій;

3) забезпечення вільного та відкритого процесу ціноутворення на цінні папери на основі попиту та пропозиції;

4) створення ефективного ринку, на якому завжди є стимули для підприємницької діяльності та на якому кожен ризик адекватно винагороджується;

5) у певних випадках створення нових ринків, підтримка необхідних суспільству ринків та ринкових структур, ринкових починань та нововведень тощо;

6) вплив ринку з метою досягнення якихось суспільних цілей. Процес регулювання на ринку цінних паперів включає:

створення нормативної бази функціонування ринку;

Відбір професійних учасників ринку;

Контроль за дотриманням виконання всіма учасниками ринку норм та правил функціонування ринку;

Систему санкцій за відхилення від і правил, встановлених над ринком. Принципи регулювання російського ринку цінних паперів:

Поділ підходів у регулюванні відносин між емітентом та інвестором, з одного боку, та відносин за участю професійних учасників ринку – з іншого;

Виділення з усіх видів цінних паперів про інвестиційних;

Максимально широке використання процедур розкриття інформації про всіх учасників ринку — емітентів, великих інвесторів та професійних учасників;

Необхідність забезпечення конкуренції як механізму об'єктивного підвищення якості послуг та зниження їхньої вартості;

При розподілі повноважень між регулюючими органами слід виходити з того, що нормотворчість та нормозастосування не повинні поєднуватися однією особою;

Забезпечення гласності нормотворчості, широке публічне обговорення шляхів вирішення проблем ринку. Такий принцип підвищує якість нормотворчості та її об'єктивність;

Дотримання принципу наступності російської системи регулювання ринку цінних паперів, що має певну історію та традиції. Не можна не враховувати і всезростаючу інтеграцію національного фондового ринку з міжнародним. Неефективно починати будувати нову систему регулювання ринку «з центру поля», необхідно практично враховувати досвід світового ринку, якісно переробляти його та використовувати вдалі регуляційні рішення. Не слід робити з цього досвіду догми, оскільки повторення чужих помилок може уповільнити прогрес у регулюванні ринку;

. оптимальний розподіл функцій регулювання ринку цінних паперів між державними та недержавними органами управління

Як відомо, ринок цінних паперів (фондовий ринок) є частиною ринку. Його мета акумулювати фінансові ресурси та забезпечити можливість їх перерозподілу шляхом здійснення різними учасниками ринку різноманітних операцій із цінними паперами, тобто. здійснювати посередництво у русі тимчасово вільних коштів від інвесторів до емітентів цінних паперів.

Цінні папери грають значну роль платіжному обороті держави, в мобілізації інвестицій. Сукупність цінних паперів у зверненні становить основу ринку, що є регулюючим елементом економіки. Він сприяє переміщенню капіталу від інвесторів, які мають вільні фінансові ресурси, до емітентів цінних паперів.

З огляду на те, що протягом останніх десятиліть наростає тенденція заміщення багатьох форм фінансових ресурсів, таких як банківський кредит та інші, випуском цінних паперів, фондовий ринок стає найважливішим сегментом фінансового ринку.

Цей процес називається сек'юритизацією . Він у тому, що у світовому масштабі переважна частка фінансових активів існує як цінних паперів. До кінця XX ст. величина ресурсів у вигляді готівки та коштів на поточних та термінових рахунках у банках дорівнювала майже 20 трлн. дол., розмір світового ВВП сягав приблизно 30 трлн. дол., а обсяг світових ринків цінних паперів становив близько 72 трлн. дол.

Подібна ситуація пояснюється тим, що ринок цінних паперів надає економічним суб'єктам широкий набір інструментів для залучення грошових ресурсів або їх вигідного розміщення на різних умовах, що дозволяє враховувати все різноманіття інтересів і можливостей емітентів, інвесторів і посередників.

Держава на ринку цінних паперів виступає у таких якостях :

Інвестора;

- емітента;

- Професійного учасника;

- Регулятора;

- Верховного арбітражу у суперечках між учасниками ринку.

Інвестиційна діяльність держави - це підтримка суб'єктів підприємницької діяльності шляхом прямих державних інвестицій у їх статутні капітали, діяльність з управління пакетами акцій, що перебувають у державній власності, використання акцій, що перебувають у державній власності, та похідних від них інструментів для розвитку та активізації національного фондового ринку.

Інвестиційна діяльність держави передбачає тісне взаємодія органу регулювання ринку цінних паперів коїться з іншими державними органами, куди покладено функції з проведення економічної, фінансової, фіскальної політики, і навіть функції з управління майном, що у державної власності.

Випуск (емісія) державних цінних паперів не менш важливим видом діяльності держави над ринком цінних паперів. Ринок державних цінних паперів є базовим сектором фінансової системи будь-якої розвинутої держави та дозволяє вирішувати такі важливі макроекономічні завдання, як фінансування перспективних державних інвестиційних проектів, поточних бюджетних потреб; підтримання ліквідності банківської системи у межах реалізації завдань грошово-кредитної політики; надання банківській системі інструментів управління власною ліквідністю. Державні цінні папери – форма існування державного внутрішнього та зовнішнього боргу.

Випуск в обіг державних цінних паперів може використовуватися і для регулювання економічної активності: грошової маси в обігу, вплив на ціни та інфляцію, на витрати та напрямки інвестування, економічне зростання, платіжний баланс тощо.

Державне регулювання ринку цінних паперів - багаторівневий процес на діяльність всіх учасників ринку цінних паперів відповідно до обраних державою цілей і принципів. Створювана державою система регулювання ринку цінних паперів є основним інструментом державної політики у цій сфері.

Взагалі система управління ринком цінних паперів заснована на використанні державних та недержавних (суспільних) методів регулювання. У світовій практиці розрізняють такі моделі регулювання ринку цінних паперів:

p align="justify"> Регулювання фондового ринку є переважною функцією державних органів. Лише невелика частина повноважень щодо нагляду, контролю, встановлення правил держава передає об'єднанням професійних учасників ринку цінних паперів. Така система існує у Франції.

При збереженні за державою основних контрольних позицій максимально можливий обсяг повноважень передається саморегулівним організаціям (об'єднанням професійних учасників ринку цінних паперів), значне місце у контролі займають не жорсткі розпорядження, а традиції, що усталені, система погоджень і переговорів. Ця система склалася у Великій Британії.

Державне регулювання ринку цінних паперів включає :

Розробку та реалізацію спеціальних нормативно-правових актів;

- розробку стандартів - набору обов'язкових вимог до учасників ринку, фінансових інструментів тощо;

- Регламентацію основних процедур та державний контроль за дотриманням чинного законодавства з боку учасників ринку.

Завданнями державного регулювання є :

Реалізація державної політики розвитку ринку цінних паперів;

- забезпечення безпеки ринку цінних паперів для професійних учасників та клієнтів;

- Створення відкритої системи інформації про ринок цінних паперів та контроль за обов'язковим розкриттям інформації учасниками ринку.

Структура державних органів, що регулюють фондовий ринок, залежить від прийнятої моделі ринку та ступеня централізації управління країною та автономії регіонів. У країнах із федеративним устроєм частина повноважень держави на ринку цінних паперів передана територіям. Загальною тенденцією є створення самостійних відомств (комісій) з цінних паперів, що регулюють фондові ринки.

Російський фондовий ринок має змішану модель управління , Оскільки як регулюючих інстанцій виступають Центральний банк РФ і небанківські державні органи на чолі з ФСФР Росії, з одного боку, і саморегулівні асоціації професійних учасників ринку цінних паперів (ПАРТАД, НАУФОР, НФА), з іншого боку.

Змішана, поліцентрична модель фондового ринку, на якому одночасно і з рівними правами присутні комерційні банки, фондові біржі та інші фінансові інститути, склалася в Росії стихійно. Ця модель відрізняється від американської, де існують серйозні обмеження щодо операцій з цінними паперами (зокрема, для комерційних банків).

Досвід країн із розвиненим ринком цінних паперів показує, що держава має здійснювати такі функції :

Розробка концепції розвитку ринку, здійснення програми реалізації, розробка відповідних законодавчих актів;

- концентрація ресурсів (державних та приватних) насамперед для розвитку інфраструктури ринку;

- Контроль за фінансовою стійкістю та безпекою ринку (контроль за входом на ринок, реєстрація цінних паперів, нагляд за фінансовим станом інвестиційних інститутів);

- встановлення норм функціонування ринку, контролю над їх дотриманням, застосування санкцій порушення правових норм;

- Створення системи інформації про стан ринку цінних паперів та забезпечення її відкритості для інвесторів;

- створення системи захисту інвесторів від втрат (зокрема державні чи змішані схеми страхування інвестицій);

- запобігання негативному впливу на фондовий ринок інших видів державного регулювання (грошово-кредитного, валютного, податкового);

- регулювання ринку державних цінних паперів, спрямоване обмеження обсягу інвестиційних ресурсів, відволікаються покриття непродуктивних витрат держави;

- розробка та реєстрація загальних правил функціонування ринку цінних паперів;

- арбітраж у спорах щодо виконання зареєстрованих правил та зобов'язань учасниками ринку цінних паперів;

- оподаткування.

На первинному ринку державне регулювання зосереджено на підтримці єдиного порядку випуску (емісії) цінних паперів в обіг за допомогою державної реєстрації речових проспектів емісії та шляхом атестації, ліцензування діяльності професійних учасників ринку.

На вторинному ринку державний контроль здійснюється за допомогою ліцензування діяльності професійних учасників ринку та шляхом видачі кваліфікаційних атестатів, що дають право на здійснення певних видів діяльності на ринку цінних паперів, а також нагляду за дотриманням антимонопольного законодавства. Особливе місце у регулюванні розвитку ринку цінних паперів займає оподаткування операцій (угод) із цінними паперами.

Виділяють такі методи регулювання ринку цінних паперів :

Реєстрація випусків цінних паперів, проспектів емісії;

- Ліцензування діяльності професійних учасників ринку;

- атестація спеціалістів інвестиційних інститутів;

- Страхування інвесторів;

- аудиторський та рейтинговий контроль за фінансовим станом емітентів;

- нагляд та контроль за проведенням фондових операцій;

- реєстрація та нагляд за діяльністю обмінних та клірингових корпорацій;

- розкриття та публікація інформації відповідно до чинного законодавства.

У сучасній Росії у ролі головного регулюючого та контролюючого органу на ринку цінних паперів виступає Федеральна служба з фінансових ринків Росії (ФСФР) .

ФСФР Росії створена відповідно до указу Президента Російської Федерації від 09 березня 2004 р. № 314 «Про систему та структуру федеральних органів виконавчої влади» і діє на підставі постанови Уряду Російської Федерації від 09 квітня 2004 р. № 206 «Питання Федеральної служби з фінансових ринків », Положення про Федеральну службу з фінансових ринків, затвердженого постановою Уряду Російської Федерації від 30 червня 2004 р. № 317, і перебуває у віданні Уряду Російської Федерації.

Відповідно до нормативними правовими актами ФСФР є федеральним органом виконавчої, що здійснює функції щодо прийняття нормативних правових актів, контролю та нагляду у сфері формування та інвестування коштів пенсійних накопичень та діяльності бірж і перебуває у віданні Уряду Російської Федерації.

ФСФР керується у своїй діяльності Конституцією Російської Федерації, федеральними конституційними законами, федеральними законами, актами Президента Російської Федерації та Уряду Російської Федерації, міжнародними договорами Російської Федерації, Положенням про ФСФР.

Здійснює свою діяльність ФСФР безпосередньо та через свої територіальні органи у взаємодії з іншими федеральними органами виконавчої влади, органами виконавчої влади суб'єктів Російської Федерації, органами місцевого самоврядування, громадськими об'єднаннями та іншими організаціями.

Основні повноваження ФСФР.

1. вносить до Уряду Російської Федерації проекти федеральних законів, нормативних правових актів Президента Російської Федерації та Уряду Російської Федерації та інші документи, за якими потрібно рішення Уряду Російської Федерації, з питань сфери діяльності Служби, а також проект плану роботи та прогнозні показники діяльності Служби;

2. на підставі та на виконання Конституції Російської Федерації, федеральних конституційних законів, федеральних законів, актів Президента Російської Федерації та Уряду Російської Федерації самостійно приймає нормативні правові акти:

За твердженням стандартів емісії цінних паперів, проспектів цінних паперів емітентів, за твердженням єдиних вимог до правил здійснення професійної діяльності з цінними паперами;

- за затвердженням обов'язкових вимог до порядку ведення реєстру власників іменних цінних паперів;

- за твердженням обов'язкових для професійних учасників ринку цінних паперів (за винятком кредитних організацій) нормативів достатності власних коштів та інших вимог, спрямованих на зниження ризиків професійної діяльності на ринку цінних паперів;

- за твердженням норм допуску цінних паперів до їхнього публічного розміщення, звернення, котирування та лістингу, розрахунково-депозитарної діяльності;

- за визначенням порядку допуску до первинного розміщення та обігу поза територією Російської Федерації цінних паперів, випущених емітентами, зареєстрованими в Російській Федерації;

- за твердженням вимог до структури активів акціонерних інвестиційних фондів та активів пайових інвестиційних фондів;

- за твердженням порядку реєстрації правил недержавних пенсійних фондів та змін до них, стандартів розкриття інформації та форм звітності недержавних пенсійних фондів;

3. на підставі федеральних законів, актів Президента Російської Федерації та Уряду Російської Федерації Служба здійснює такі повноваження з контролю та нагляду у встановленій сфері діяльності:

Реєструє випуски (додаткові випуски) емісійних цінних паперів, звіти про підсумки випуску цінних паперів, проспекти цінних паперів (за винятком державних та муніципальних цінних паперів), правила довірчого управління пайовими інвестиційними фондами, правила довірчого управління іпотечним покриттям, правила недержавних пенсійних фондів, документи професійних учасників ринку цінних паперів;

- здійснює повідомлену реєстрацію недержавних пенсійних фондів, які подали заяву про провадження діяльності з обов'язкового недержавного пенсійного страхування як страховик;

- здійснює відповідно до законодавства України ліцензування професійної діяльності на ринку цінних паперів, ліцензування інших видів діяльності, віднесених до компетенції Служби, приймає рішення про зупинення дії або про анулювання відповідних ліцензій;

- здійснює акредитацію організацій, які здійснюють атестацію громадян у сфері професійної діяльності на ринку цінних паперів, у сфері діяльності акціонерних інвестиційних фондів, керуючих компаній та спеціалізованих депозитаріїв, та приймає рішення про відкликання акредитації;

- контролює порядок проведення операцій із грошима чи іншим майном, здійснюваних професійними учасниками ринку цінних паперів, з метою протидії легалізації (відмиванню) доходів, отриманих злочинним шляхом;

- Зупиняє емісію цінних паперів;

- проводить перевірки емітентів, акціонерних інвестиційних фондів, іпотечних агентів, що керують іпотечним покриттям, професійних учасників ринку цінних паперів, керуючих компаній, їх саморегулівних організацій, спеціалізованих депозитаріїв, діяльності житлових накопичувальних кооперативів, проводить контрольно-ревізійні заходи щодо бюро кредитних історій;

4. видає розпорядження емітентам, професійним учасникам ринку цінних паперів, акціонерним інвестиційним фондам, керуючим компаніям, спеціалізованим депозитаріям, та ін;

5. забороняє або обмежує на строк до шести місяців проведення професійним учасником окремих операцій на ринку цінних паперів, призначає тимчасову адміністрацію та приймає рішення про припинення діяльності тимчасової адміністрації у випадках, передбачених федеральними законами;

6. веде реєстр атестованих осіб, анулює кваліфікаційні атестати фізичних осіб у разі неодноразового або грубого порушення атестованими особами вимог законодавства України про цінні папери.

Співвідношення державного контролю за діяльністю учасників фондового ринку та контролю з боку саморегулівних організацій визначається загальними напрямками державної політики на ринку цінних паперів та особливостями державного режиму.

Оскільки ключову роль регулювання відносин на фондовому ринку в Росії грає держава, то пріоритетними завданнями держави для успішного розвитку ринку цінних паперів у сучасних умовах є :

вдосконалення правового регулювання на фінансовому ринку;

- підвищення його ємності та прозорості;

- Забезпечення ефективності ринкової інфраструктури;

- формування сприятливого податкового клімату учасників ринку;

- зниження інфляційних процесів економіки країни;

- усунення прогалин у російському законодавстві, і навіть приведення нормативної бази у відповідність до міжнародними стандартами.

Список використаних джерел

- Федеральний закон "Про ринок цінних паперів" від 22.04.1996. N 39-ФЗ;

- Федеральний закон «Про акціонерні товариства» від 26.12.1995. №208-ФЗ;

- Федеральний закон «Про захист правий і законних інтересів інвесторів над ринком цінних паперів» від 5.03.1999. № 46-ФЗ;