Plasman korporativnih obveznica. Ruske korporativne obveznice - principi i karakteristike ulaganja. Šta su korporativne obveznice

1Tržište korporativnih obveznica je važno finansijsko tržište skladišta, koje se može koristiti za procjenu ekonomije zemlje u cjelini. U ostatku godine tržište nastavlja da raste, tempo daljeg razvoja odvija se na bazi hrane na vezi sa proizvodnim kampom prava na međunarodni sindikat i sankcijama stranih sila stotinu najvećih ruskih kompanija. Ovaj članak analizira rusko tržište obveznica i tržište euroobveznica od januara 2018. Sagledali smo strukturu i iznos novca koji se dobija od obveznica i euroobveznica za trasare i valute: na iznos novca koji je primljen na račun emisije korporativnih obveznica 33%), banke (21%) i finansijske institucije ( 19%). U članku se razmatraju i karakteristike komercijalnih obveznica i obveznica kojima se trguje na berzi, kao i izdanja koja su izdata u 2018. Na osnovu rezultata analize protoka ruskog tržišta korporativnih obveznica i euroobveznica, došlo je do povećanja broja radova o promociji rasta u odnosu na šokove.

korporativne obveznice

komercijalne obveznice

menjačke transakcije

tržište korporativnih obveznica

1. Cbonds bilten, april 2018.

2. Web stranica kompanije Cbonds URL: ru.cbonds.info (datum objave: 15.05.2018.)

3. Službena web stranica Centralne banke Ruske Federacije URL: www.cbr.ru (datum unosa: 15.05.2018.)

4. Zvanična web stranica PAT Moskovske berze URL: www.moex.com (datum pristupa: 15.05.2018.)

5. URL službene Reutersove web stranice: www.ru.reuters.com (datum pristupa: 15.05.2018.)

Za rezultat aprila obima tržišta ruskih obaveza većih korporativnih događaja i stavki 11 740 760 000 000 rubalja (Bez uračunavanja istovremenih obaveza VTB (programi serije KS-1 i KS-2) na kraju kratkih obaveza VEBA, 11.650.0000000000000000000000000000 rub. .

Struktura domaćeg tržišta Ruske Federacije

Džerelo: Cbonds bilten, april 2018

U odnosu na kvartal 2017. godine, tekući promet sektora korporativnih obveznica povećan je za 20,1%.

Trenutno su odbijene 1373 emisije korporativnih obveznica koje je izdalo 405 emitenata. Tokom posljednjeg kvartala 2018. godine na tržište je izašlo 18 novih emitenata koji su izdali 20 novih emisija u vrijednosti od 92,15 milijardi rubalja. Krajem prošle godine nova izdanja imala su tako veliki broj, ukupno 148 milijardi rubalja.

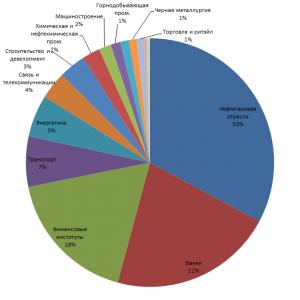

Po visini novca zarađenog od prodaje korporativnih obveznica (30. kvartal) prednjače kompanije koje imaju nalazišta nafte i gasa (33%), banke (21%) i finansijske institucije (19%). Značajno beznačajne finansijske obaveze za emisiju obveznica (manje od 1% ukupne obaveze) dobili su: metalurgija boja, prehrambena i laka industrija, kao i agroindustrijski kompleks i jaka država (Sl. 2) .

Malyunok 2 Zaluchení Koshti iza vezica (na klipu trave 2018)

Džerelo: ru.cbonds.info

Dostupnost novih izdanja i dalje pokazuje rastući trend. Indikator indeksa ukupnog kapitala IFX-Cbonds (Za formiranje liste obveznica, na osnovu kojih se trguje indeksom IFX-Cbonds (sve korporativne obveznice u rubljama uključene prije kotiranih lista ("A1", "A2" i "B") Moskve) gledaju se na prvu vrijednost od 565,61 poena (11,76% manje u odnosu na kraj mjeseca 2017.), efektivni novčani tok - 7,39% prosjeka (176 b.p. niže od kraja mjeseca 2017. godine). 2017).

Pravimo izvještaj o ruskim euroobveznicama. Ukupno 7,8% ukupnih korporativnih obveznica Ruske Federacije otpada na pozicije denominirane u evrima, a 14,3% na pozicije denominirane u dolarima (13,073 milijardi eura i 1676,5 milijardi dolara ukupno). Najveći broj euroobveznica - 152 emisara - pripada finansijskim institucijama; banke (78 emisija) i naftne i gasne kompanije (38 emisija) bile su daleko. Izvještaj o Galuze strukturi euroobveznica može se naći u tabeli 1.

Tabela 1 Galuževljeva struktura evroobveznica u zemlji (na osnovu maja 2018.)

|

broj |

|

|

mašinogradnju |

|

|

Naftogaz galuz |

|

|

Poziv i telekomunikacije |

|

|

ZMI i industrija ruža |

|

|

Život i razvoj |

|

|

Trgovina i maloprodaja |

|

|

Transport |

|

|

Finansijske institucije |

|

|

Metalurgija boja |

|

|

Crna metalurgija |

|

|

Energija |

Džerelo: ru.cbonds.info

Bez obzira na vodeće pozicije finansijskih institucija, postoji veliki broj emisija evroobveznica, najveći iznos primljenog novca pripada sektoru „Banke“. Vín će postati 39,06 milijardi u dolarskoj protuvrijednosti ili 32,5% ukupnog duga ruskih obveznica. Postoji još jedno mesto za polaganje naftovoda i gasovoda: 35,92 milijarde dolara u protivvrednosti i 30% od ukupnog iznosa (tabela 2).

Tabela 2 Galuževljeva struktura euroobveznica Ruske Federacije (od maja 2018.)

|

Girnichodobouvna craftsmanship |

||

|

Informacije i visoke tehnologije |

||

|

mašinogradnju |

||

|

Naftogaz galuz |

||

|

Poziv i telekomunikacije |

||

|

ZMI i industrija ruža |

||

|

Život i razvoj |

||

|

Trgovina i maloprodaja |

||

|

Transport |

||

|

Finansijske institucije |

||

|

Hemijska i naftohemijska industrija |

||

|

Metalurgija boja |

||

|

Crna metalurgija |

||

|

Energija |

Džerelo: ru.cbonds.info

Analizirajmo korporativne obveznice na ovaj način. Ovdje je „novac“ za broj emisija emisija porastao na sličan način: najveći broj obveznica također drže finansijske institucije - 420 emisija; banke (331 emisija) i naftne i gasne kompanije (116 emisija) su dalje. Najmanji broj plasmana obveznica u industrijskim kuhinjama (tabela 3).

Tabela 3 Galuževljeva struktura obveznica ukupno (na klip maja 2018.)

|

broj |

|

|

Girnichodobouvna craftsmanship |

|

|

Informacije i visoke tehnologije |

|

|

mašinogradnju |

|

|

Naftogaz galuz |

|

|

Poziv i telekomunikacije |

|

|

Život i razvoj |

|

|

broj |

|

|

Trgovina i maloprodaja |

|

|

Transport |

|

|

Finansijske institucije |

|

|

Hemijska i naftohemijska industrija |

|

|

Metalurgija boja |

|

|

Crna metalurgija |

|

|

Energija |

|

|

AIC i SILSK VLADA |

|

|

Druge kuhinje |

|

|

Komunalne usluge |

|

|

Laka zadužnica |

|

|

Kharchova promislovist |

Džerelo: ru.cbonds.info

Bez obzira na vodeće pozicije finansijskih institucija po broju emitovanih obveznica, najveći iznos novca dobile su naftne i gasne kompanije. Vín je postao 3682,9 milijardi rubalja ili 32,15% ukupnog duga ruskih obveznica. Postoji još jedno mesto gde banke mogu da polože 2.848 milijardi rubalja i ukupno 24,1% (tabela 4).

Tabela 4 Galuževljeva struktura obveznica Ruske Federacije (na dan maja 2018.)

|

2 848 833 955 091 |

||

|

Girnichodobouvna craftsmanship |

||

|

Informacije i visoke tehnologije |

||

|

mašinogradnju |

||

|

Naftogaz galuz |

3 682 950 000 000 |

|

|

Poziv i telekomunikacije |

||

|

Pulpa-papir i prerada drveta |

||

|

Život i razvoj |

||

|

Trgovina i maloprodaja |

||

|

Transport |

||

|

Finansijske institucije |

1 995 215 779 000 |

|

|

Hemijska i naftohemijska industrija |

||

|

Metalurgija boja |

||

|

Crna metalurgija |

||

|

Energija |

||

|

AIC i SILSK VLADA |

||

|

Druge kuhinje |

||

|

Komunalne usluge |

||

|

Laka zadužnica |

||

|

Kharchova promislovist |

Glavna meta investitora, posebno početak, nije tako da bi za novac dalekog kapitalnog ulaganja u tu drugu imovinu izvukao jednokratnu pobjedu na tržištu. Po pravilu, glavni motiv za ulaganje je stvaranje ovakvog sistema robotskog kapitala, za koji je moguće oduzeti stalni, pasivni prihod.

Standardno rješenje za takav zadatak za velike investitore-investitore je pozivanje bankovnog depozita (kao što je riječ o finansijskim ulaganjima), ili ulaganja u stabilnost (za prihod od rente).

Kao alat za sticanje stabilnog pasivnog prihoda, vezanje uz veliki rizik, ako želite da ostvarite veći profit. Jedini način da se ostvari pasivni prihod kroz ulaganje u vlasnički kapital je ulaganje u dividende (dividende, kao trajni prihod), što treba da kažete, da steknete veliki kapital i da imate stručno znanje i znanje.

Na ovaj način, za investitora, početak od tri opcije, zgrade da donesu konstantan i još više garancije prihoda, kao bi, kao minimum, prekinuvši trenutnu inflaciju. Tim nije manje, ê í instrumenti na finansijskom tržištu, uključujući Rusiju, yakí varí víví vaví kako bi zbuduvat nespretan sistem, scho da donese stabilan prihod.

Koga briga za korporativne obveznice ruskih kompanija. U ovom članku će biti rečeno o onima koje takve ruske obveznice, poput svemirskog smrada, zauzimaju među investicionim sredstvima koju traže veliki investitori. Također će biti rečeno o specifičnostima takvih obveznica i posebnostima rada s njima, sa stanovišta investitora-ranog.

Kao što vidite, korporativne obveznice dobijaju kompanije za finansiranje svojih trenutnih linijskih investicionih rešenja – proširenje poslovanja, inovacije profita kompanije.

U ovom času, tržište korporativnih obveznica u Rusiji se dinamično razvija, ali njegov potencijal nije ni upola. Dakle, za mjesec - proljeće 2017. subjekti realnog sektora povećali su naplatu duga za obveznice za 711 milijardi rubalja.

Kao rezultat toga, emisija obveznica sa javnim dugom primljena je u proljeće 2017. vpritul se približio i do 20%, a emisiona aktivnost organizacija u realnom sektoru privrede pokazala se višom, nižim organizacijama u finansijskom sektoru. Proteo proširenje kreditnog portfelja nefinansijskih organizacija na klipu 2017. up'yatero je promijenio tržišnu cijenu obveznica natrag.

Jedan od problema razvoja tržišta korporativnih obveznica je njegova dostupnost širokom spektru malih investitora. U ne tako dalekoj prošlosti, samo su investitori mogli da kupuju obveznice kompanija, a ne izgleda da se radi o suverenima, na DKO kshtalt;

U ovom satu, metodom olakšavanja pristupa emisiji obveznica, zakonodavstvo prenosi emisiju klasičnih, berzanskih i trezorskih obveznica.

Na prvi pogled najproblematičniji oblik izdavanja, izdavanja i plasmana klasičnih obveznica, zaštitnika za olakšavanje procedure za uvođenje inovacija, zbog popuštanja kontrole sa strane Centralne banke Ruske Federacije nad finansijskim kampom potencijalnog izdavaoca i promociju takvog programa.

Glavni agenti prije obveznica i kompanija - emitenata su odjednom značajno pojednostavljeni i izgledaju ovako:

- obsyag emisii: 0,5-1 milijarda rubalja;

- uslovi emisije obveznica: od 3 do 5 godina;

- pributkovist: 8-14%;

- sudbina organizatora u izdavanju i plasmanu klasičnih korporativnih obveznica.

Vymogi Moskovske berze (MICEX) za obveznice kojima se trguje na berzi suvorishi za obavezno izdavanje:

- obyag emisíí̈: preko 5 milijardi rubalja;

- rok obígu: víd 5 do 10 godina

- pributkovist: 8-10%;

- sudbina organizatora u izdavanju i plasmanu obveznica kojima se trguje na berzi.

Na ovaj način, izdavanje obveznica je manje od senzacije za realizaciju velikih investicionih projekata iz trivijalnog roka povrata ulaganja. U tom cilju, emisija automatski vidi naizgled mala preduzeća, koja su, s jedne strane, suštinski okružena rizicima investitora.

Prema standardima, za koje se procenjuju obveznice tog broja emitenata, investitor je dužan da preduzme takve razmetljive radnje sa kompanijom, kao što su:

- Koeficijent tekuće likvidnosti, koji karakteriše nivoe sigurnosti tekućih struma obrtnom imovinom, odnosno nivoe moguće otplate neto gušara za iznos novca, teoretski bi se mogao oduzeti od ukupnog bilansnog varta kao rezultat implementaciju obrtnih sredstava. Keephizynt Rozrakhovyu, yak víshnnia, vrijednosti vukodlaka (za virahuvane vrijednosti debikskoe debive, član se uklapa u statutarni kapital, vuzkaniye, do veličine kratkodlakih Zobovyki (za regiju vija , (za vihihuvannoye.

Dozvoljena vrijednost koeficijenta tekuće likvidnosti potencijalnog emitenta: preko 1,2. Drugim riječima, broj osnovnih sredstava može biti veći od 20% u globalnoj strukturi imovine preduzeća.

- Deo državnog kapitala u imovini organizacije (koeficijent autonomije/finansijske nezavisnosti), koji karakteriše stagnaciju kompanije u vidu izvora kapitala za finansiranje sopstvenih virobničo-državnih aktivnosti. Pokazatelj se obračunava kao izvod "Kapital i rezerve" u bilansu valute.

Dozvoljena vrijednost ovog indikatora nije manja od 0,2 (20%).

- Profitabilnost prodaje, koja određuje efektivnost glavne statutarne aktivnosti potencijalnog emitenta. Pokazatelj se otplaćuje kao ispravak prihoda od prodaje do tačke povrata.

Dozvoljena vrijednost ovog pokazatelja nije manja od 5%.

- Čisti borg / EBIT, koji karakteriše pojam za povraćaj pozicionih troškova za tok penija koji se generiše, u smislu operativne aktivnosti. Pokaznik je rozrakhovuêtsya kao promjena kratkoročnih i dugoročnih linija.

Ukratko, treba napomenuti da samo najveća i najznačajnija preduzeća mogu ići u emisiju obveznica, što će zahtijevati finansiranje velikih inovacionih i investicionih projekata.

Dakle, za period od 2015. do 2017. Najveći emitenti korporativnih obveznica bili su:

- PAT Rosneft, koji je izdao 3 tranše karbonskih obveznica u vrijednosti od 650 milijardi krb. pozajmljuje 27,57% primarnog tržišta obveznica za pod-vreće;

- PAT Transneft, koji je izvršio 6 emisija obveznica između programa u ukupnom iznosu od 94 milijarde krb. (3,99% ukupne emisije korporativnih obveznica);

- PAT Zovnishekonombank sa ukupno 92,626 miliona rubalja u okviru 4 izdanja programa. (3,93%);

- PAT RZ, koji je izdao obveznice u rubljama za 90,2 milijarde rubalja. (3,82%);

- PAT Vídkrittya (Retail-Holding) sa ukupnim iznosom od 70 milijardi rubalja. (2,97%).

Prema Galuževu, struktura emitenata obveznica bila je sledeća: život - 12,3%, metalurgija - 9,4%, mašinogradnja - 9,1%, kompleks nafte i gasa - 9,1%, telekomunikacije - 9,0%, transportne usluge - 8,7%, ostale kuhinje – 9,6%2

Kriterijumi za izbor korporativnih obveznica

Kao kriterijum za izbor investicionih instrumenata, uključujući i obveznice, postoji niz momenata koji se odnose na najvažniju sredinu, u kojoj je kompanija emitent, kao i na njene interne kvalitete.

Širok spektar faktora doprinosi investicionoj imovini obveznica, među glavnima koje možete vidjeti:

- stopa inflacije;

- dostupnost alternativnih depozita (za bankovne depozite),

- jednak prihodima stanovništva i biznisa kao potencijalnih investitora;

- rascjep i vrste rizika;

- korake za povjerenje potencijalnih investitora emitentima i žirantima

- razvoj infrastrukture za tržište vrednih papira u regionima Rusije.

Očigledno, nisu svi parametri za odabir korporativnih obveznica ruskih kompanija daleko od potpunih. Za investitore – rani investitori, nisu uvijek u mogućnosti da samostalno razviju sličnu finansijsku analizu. Zato se preporučuje korištenje niskih metoda, koje vam mogu pomoći da pravilno investirate u obveznice ruskih kompanija.

Zokrema, ovaj faktor možete uzeti sa poštovanjem trenutka:

- 1) 10% prihoda iz porodičnog budžeta preporučuje se uložiti u nerizična sredstva. Nini takvi depoziti vrijede manje od osiguranih depozita komercijalnih banaka;

- 2) oko 70% ostalih investicionih depozita može se plasirati između sredstava prosečnog nivoa rizika: akcija PIF-ova, obveznica, akcija stabilnog poslovanja itd.

- 3) izgubljeni novčići mogu se povratiti za gris na berzanskim aboridžinskim špekulativnim operacijama.

Takođe, uzmite k srcu da je država, kao način stimulisanja ulaganja u finansijsku imovinu, uključujući i korporativne obveznice, 2015. propagirala IIC () sistem za privatne investitore. ÍIS vam omogućava da uzmete ne samo finansijski rezultat usluga koje se vrše sa vrednim papirima, već i poresku prijavu od ekspanzije od 13% na reci.

Prote ísnuyut pevní nemzhennya shkodo rozmíschennya koshtív, scho spadaju pod trezor vodrakhuvannya jedan hromadayn na índivídualnomu íinvestitsíynom rahunka.

Zokrema:

- maksimalni iznos troha je veći od 400 hiljada. krb. na rijeci;

- rok plasmana sa pravom na štednju i mogućnošću plaćanja poreza na otplatu - 3 godine;

- može postojati samo jedan pojedinačni investicioni račun.

Problem leži u činjenici da ÍIS može biti manje osjetljiv na aktivno ulaganje sredstava, što je važno s obzirom na nizak nivo prihoda značajnog dijela Rusa.

Druga opcija za ulaganje u korporativne obveznice je rad sa PIF-om preko investicionih filijala vodećih banaka u zemlji. Najkraća opcija za investitore-rani investitori, banka kao specijalnost prvog investicionog projekta, da pokušaju privući privatnog investitora u slučaju prerizičnih ulaganja. Uvijek možete predložiti najoptimalniji izbor.

Na kraju varto, to će značiti da će, barem, okruženje ruske ekonomije, biznisa i biznisa u svakom slučaju biti u praksi - da se puštaju proizvodi, daju se sluge. A to znači da će ulaganja u realni sektor uvijek donositi mnogo, a kamoli male, ali trajne prihode, uključujući i takve investicione instrumente kao što su korporativne obveznice.

Korporativne obveznice - način za prikupljanje sredstava od strane privatnih preduzeća iz vašeg poslovanja.

Ova vrsta vrijednih papira daje poduzetnicima mogućnost da ostvare profit po nižoj, nižoj stopi za banke. Emitent, koji izdaje ovu vrstu vrijednosnih papira, zadržava pravo na slobodno društvo, bez restrukturiranja.

Pogodnost za emitenta

Za emitenta izdavanja korporativnih obveznica, očigledno je da je na ovaj način moguće stvoriti dodatni kapital, a da se pritom ne mijenja struktura poslovanja. Borite se protiv činjenice da berza nije ništa bolja od ruskih kompanija. Neophodno je dovesti do toga da se emisija akcija kompanije i njihova prodaja po niskim cijenama vidi od strane poznatih dioničara. S druge strane, obveznice su najbolji način za dobivanje sredstava od prodaje dionica.

Pogodnosti za investitora

Dodavanje korporativnih obveznica je takođe dobra ideja za privatne štediše; Svoj novac možete potrošiti manje u slučaju da kompanija ode u stečaj. Osim toga, investitor uvijek može dati informacije o ovoj imovini, što omogućava dugotrajno ublažavanje rizika od neizvršenja obaveza. Na vídmínu víd proktsíy, bondi nadíynishí. Možete se izjednačiti sa depozitima u banci, ali kod različitih obveznica profitabilnost će biti bogatija. Osim toga, za očito održavanje i mogućnost prijevremenog otkupa ili preprodaje. Po potrebi se mogu pretvoriti u dionice.

Vrsta korporativnih obveznica

Oni smrde na bagatma kriterijume. Prvo, smrad pod_lyayutsya za terminovistyu

- sa zajedničkim pojmom: kratki, srednji i dugi redovi;

- bez priloženog termina: obaveštenje (pređite na termin. Iz tog razloga, detalji se razgovaraju sa izdavaocem); red (omogućava emitentu da unese datum otkupa); a takođe i podovzhuvani (maê na ivici onih da bi investitor mogao da nastavi uslove obveznica i da ih povuče iz njih).

Po redu Volodinnya

- naziv - na papirima je naznačeno ime vlasnika obveznica, jer je i registrovano od strane emitenta;

- na pre-javniku - za proglašenje moći potrebno je predočiti obveznice.

Za svrhe za koje se kosti dobijaju

- standard - vikoristovuyutsya za sigurnost diyalnosti be-kakvog posla;

- tsíl'oví - yakí nebhídní u okviru projekta pjesme;

Za metodu otkupa

- jednokratni otkup;

- sa periodičnim otplatama, ako se za period pesme plaća jedan deo vartosta po nominalnoj vrednosti;

- postepeni otkup za deponovanje u ukupnom broju obveznica;

Za način plaćanja

- fiksna stopa;

- promjenjiva stopa;

- stopa koja raste - pobjeđuje metodom da se osigura profit protiv inflacije;

- nulti kupon - staviti na tržište za varijantu, manji za nominalnu;

- po izboru vlasnika - ili kupon ili obveznice za novu poziciju;

- kombinovana plaćanja - dio dolazi po fiksnoj stopi, a drugi dio po promjenjivoj stopi;

Iza ljubomore

- obveznice velikih preduzeća sa jakom reputacijom;

- bondi u špekulativne svrhe

Osim toga, obveznice mogu biti osigurane ispostavom itd.

Zašto su pobjednici

Korporativne obveznice dijele se na dvije vrste: kratkoročne i dugoročne. Po prvi put idite na obveznicu bez kupona. Smradovi se po pravilu prodaju niže po nominalnoj vrijednosti, ali rastu čim se približe datumu otkupa. Ako govorite o dovgostrokoví bondy, onda smrad ne samo da će spasiti investitora povrat depozita nakon klipa, ali i platiti za vídsotkami. Prije svrhe kreiranja korporativnih obveznica, možete dodati:

- Na vídminu víd víd vikoristanny aktsíy kerívnístvo zadržava za sebe pravo upravljanja kompanijom diyalnistyu.

- Pribavljanje dodatnog finansiranja, neophodnog za postizanje ciljeva postavljenih za kompaniju.

- Emitent obveznica može pozajmiti sredstva za obećavajuće projekte.

- Metodom refinansiranja.

- Kako dodatkove dzherelo koshtív na projekte koji ne ulaze u glavnu djelatnost poduzeća.

Karakteristike

Korporativne obveznice imaju tržišnu i nominalnu vrijednost. Govoreći o nominalnom, oni se muče sa resursima, jer emitent pozajmljuje od investitora i kriv je za promjenu roka u suprotnom smjeru. Počevši od trenutka izdavanja pa do trenutka otplate obveznice, stopa obveznica može se mijenjati. Vín realízovuvatimetsya za varísty, yak yomu prepoznati tržište. Ova vrsta vrijednih papira garant je borgo vodnosina između kompanije koja emituje i davaoca kovanica. Oni su samostalan finansijski objekat sa jasnim tokom. Obveznice mogu imati iste osnovne karakteristike kao i cijene ostalih papira.

Šta su korporativne obveznice i kako odabrati

Šta trebate znati o korporativnim obveznicama

Okrećući se onim investicijama u borgoví íinstrumenti, popunit ću kliring i napisati pregled ruskih korporativnih obveznica. Ovo je jedan od alata berze, kojim se najviše trguje, popularno među privatnim investitorima u svijetu i Rusiji. Članak će vam pomoći da saznate o hrani o onima koji su papirni papiri, poput smrada vina i kako investitor može razumjeti njihovu raznolikost.

Zašto se izdaju korporativne obveznice?

Blogom se bavim već više od 6 godina. Cijeli sat redovno objavljujem postove o rezultatima svojih ulaganja. Danas bi ogroman investicioni portfelj trebao biti preko 1.000.000 rubalja.

Posebno za čitaoce, razvio sam Kurs lijenog investitora, na način koji na pokrokov način pokazuje kako uspostaviti red u posebnim finansijama i efikasno uložiti svoju zaštitu u desetine imovine. Preporučujem da čitač kože prođe barem prvi dan obuke (nije besplatno).

Kako ne biste nasumično dijelili informacije o alatu, preporučujem vam da se upoznate s prethodno objavljenim člancima o tome, (i), rozrahunok, o, kao i kako sakriti. Obveznice euroobveznica ruskih kompanija detaljno su analizirane u sljedećem članku, koji se danas fokusiramo na obveznice u rubljama. Počnimo s oznakom alata.

Korporativne obveznice se nazivaju vrijedni papir, koji se emituju od strane pravne specijalnosti na način da se stječu niske cijene na tržištu. Dodijeljenim investicijama moguće je povećanje obrtnog kapitala (za šta su pogodne kratkoročne obveznice), modernizacija proizvodnje, refinansiranje ranije preuzetog borga i in. Uloga otplate kamata u različitim vremenima zavisi od plaćanja na. Kao tijelo obov'yazkua, nakon isteka roka izdavanja, apoen se osigurava upravitelju vreće. Posle bankarskih kredita, to je najrasprostranjeniji oblik finansiranja realnog sektora privrede. To je jednako kreditu, plus činjenica da se dodatna likvidnost može oduzeti na veći i manji rok. Obveznica može imati prednost nad udjelom tako što emitent zadrži punu kontrolu nad društvom bez promjene strukture moći i raspodjele dijela glavnih dioničara. Šema tržišnog prometa korporativnih obveznica izgleda ovako:

Koja je prednost ovog alata za investitora? Glavne ću preurediti po redu.

- Vrijednost tekućih korporativnih obveznica je tri puta manja ;

- Profitabilnost, uz pomoć isplate kupona i popusta, može značajno povećati profitabilnost depozita;

- visok korak : Korporativne obveznice se mogu prodati na sekundarnom tržištu ili pretvoriti u dionice;

- Prenosivost uslova otkupa i proširenje prihoda od kupona.

Sve dok se ravnoteža održava uz depozit u banci, korporativne obveznice pobjeđuju na srednjoročnom i dugoročnom horizontu preko rijeke. Za dodatne obveznice moguće je fiksirati garancije prihoda na treći sat, dok se kamatne stope na depozite konstantno mijenjaju. Da biste se dobro kladili, položite veliku svotu u banku (uglavnom u obliku milion rubalja) i to na odličan rok, čime se kosti zamrzavaju na duže vrijeme. Kaže se da korporativnim obveznicama ne dajemo kvalitete idealnog instrumenta bez rizika, one imaju svoje nedostatke. Kako ih minimizirati, odabirom jakih papira, raspravljat ćemo u nastavku.

Koje su vrste korporativnih obveznica

Jedna od glavnih prednosti obveznica kao investicionog instrumenta je njihova velika raznolikost na tržištu. Korporativne obveznice su klasifikovane prema svojim parametrima. Navešću glavne.

- Iza prirode plaćanja - kuponi za popust. Prihod za prvu vrstu je razlika između stvarne i nominalne cijene. Diskontnim obveznicama na poziv se trguje ispod nominalne vrijednosti, ali s predstojećim datumom otkupa cijena raste. Kuponi korporativnih obveznica osiguravaju povrat nominalne vrijednosti i periodični godišnji prihod. Ovdje ga možete nazvati i plutajućim papirom sa fiksnim i plutajućim kuponom.

- Za jednaku sigurnost. Korporativne obveznice može se osigurati uz kauciju pri pogledu na druge vrijedne papire, neurednu i neposlušnu mynu. Takve veze se često nazivaju prisilnim. Stoga banke često zalažu skup svojih kredita. Hapšenjem rudnika zagarantovano je pravo na iznuđivanje neobezbeđenih obveznica. Po pravilu, ovu vrstu obveznica emituju kompanije, čija stabilnost i promiskuitet plaćanja ne izaziva nikakvu sumnju.

- Za uslove i metode otkupa. Obveznice sa fiksnim datumom otkupa, ako se investitor vodi terminom „volodinnya“. Među njima su i zvichayutsya - ako se apoen otkupljuje na osnovu roka i iznosa i amortizacije, čiji se apoen plaća u dijelovima (serija). Radove, za koje je kompanija koja emituje priznata prava na prodovzhennya, dostrokovy vídguk, vídstrochku, bolje ne vidjeti, posebno investitorima-pochatkívtsyam, za tako važan element prenosivosti. Veliki broj ruskih korporativnih obveznica, sa metodom povećanja privatnosti emisije, uključuje i put opciju, ako bankar ima pravo da preda papire na otkup po nominalnoj vrijednosti. Drugim riječima, pre-string wimagati u ponudi kompanije da se vrati u Borg. Emitent odbacuje novu stopu kupona, a vlasnik provjerava ono što vidim: otkupi emisiju, šta kažeš, i “idi iz zelene” ili skrati jogu do kraja roka. Ostatak korporativnih obveznica sa ponudom može se uplatiti banci Tinkoff.

- Po mogućnosti zamjene obveznica za dionice, roaming i neroaming rudarske kompanije, roba u prometu, listing i druga imovina emitenta. Ovdje možete vidjeti obveznice sa varantom koji vam omogućavaju prijenos drugih obveznica kompanije i dionica po fiksnoj cijeni.

- Kao i kod dionica, među obveznicama se mentalno mogu vidjeti papiri prvog, drugog i trećeg ešalona. Oni se međusobno razlikuju po obimu emitenta, likvidnosti, veličini, nivou rizika. Za prvu karakteristiku visoka likvidnost, vidljivo nizak rizik i minimalni raspon između prodajnih i nabavnih cijena. Primijenite emiteri - , VTB, LUKOIL, MTS, Oschadbank i drugi. Kompanije drugog ešalona po pravilu predstavljaju Galužev ili regionalne lidere, ali da za to ustupe čete prvog ešalona. Treći ešalon čine kompanije sa nejasnim izgledima i sumnivnoy kreditnom kvalitetom. Među njima mogu biti male kompanije sa visokim stopama rasta i rasta nekonformnih borgo gušavosti. Širenje od njih može postati kílka vídsotkív víd nominalne vrijednosti, komadići zemlje se rijetko vuku, a promet je čak i mali.

Kako odabrati i procijeniti korporativne obveznice

Korporativnim obveznicama se trguje u jednom dijelu sa dionicama. Cijene, u pravilu, počinju od 1000 rubalja. Korporativne obveznice možete kupiti preko brokera koji ima licencu za tržište vrijednog papira. Pročitajte o mom izboru brokera na mom blogu.

Najnovija lista i sva dokumentacija za izdavanje korporativnih obveznica kojima se trguje nalaze se na web stranici Moskovske berze. Da biste analizirali cikaviju za svoje papire, možete pogledati karticu izdavaoca berze u sekciji „Emitentni zvukovi“ (moex.com/s27). Da bi vam pomogli u potrazi za analizom izdavanja korporativnih obveznica, koje možete nazvati, mogu postojati online agregatori, od kojih su najpopularniji rusbonds.ru, ru.cbonds.info, bonds.finam.ru. Veliko poštovanje za analitičke resurse kao što je Centar za otkrivanje korporativnih informacija putem Interfaksa (e-disclosure.ru). Međutim, na margini možete pronaći desetine drugih usluga koje mogu biti korisne za analizu novčanih tokova korporativnih obveznica, na primjer, bt.com.ru.

Prijemni prostor za investitore: kod breze 2017 usvojen je zakon koji omogućava plaćanje PDV-a na prihode od diskonta i kupona prilikom otkupa korporativnih obveznica izdatih od 1. septembra 2018. do 31. decembra 2020. godine. Porez od 35% je više nego dovoljan za nekoliko stotina kupona, što će povećati stopu refinansiranja CPU-a za 5% (rijetko se povećava). Tsey zahíd, za grube pídrakhunkami, pídvishuê pributkov_ vígatsíy 1 - 1,5%, scho vídvíschuê í̈hnyu privablivíví, vívnya z bankívskimi depoziti. Obratite pažnju na važne detalje:

- Zakon se ne odnosi na korporativne evroobveznice;

- Oslobađanje se vrši ne od datuma useljenja, već od trenutka registracije, koji se ne može potrošiti do perioda žetve;

- Prihod od papirnog popusta se ne oporezuje više nego za otkup, prodaja se isplati;

- Na obveznicama, koje se likvidiraju nakon 2020. godine, raste i dobit.

Mali iznos korporativnih obveznica predstavlja visok kreditni rizik, ako emitent može da primeni isplatu kupona ili ne promeni nominalnu stopu. Posebno vrijedan truda. Vishcha pributkovist, porívnjano s OFZ, ¾ plaćanje za rizik. Sukob mogu biti korporativne obveznice, kojima se trguje odjednom za četvrtinu nominalne vrijednosti.

Prote, ê th low perevag:

- Postoji veliki izbor emitera, među kojima možete odabrati vlastite opcije;

- Od korporativnih obveznica moguće je sastaviti portfolio, koji se, uz poboljšanje mogućih rizika, može zameniti za profit u rubljama od državnih i opštinskih obveznica.

Kako možete odabrati dobre korporativne obveznice, kao da ste otvorili svoj profit? Bit će sklopiviji, za koga je potrebno poznavati veliki broj umova:

- Nominalni vartist na datum ostatka stranice;

- Fiksni datum otkupa i broj dana do otkupa;

- proširenje kupona;

- akumulacija prihoda od kupona na dan poravnanja;

- Rok važenja je datum uplate kupona.

Rozrahunok će biti ispravniji ako uplatite, ako čuvate papire do isteka deklarisanog roka, a kupon fiksiranja ili prije isteka roka, izgubljen je samo jedan kupon. Otrimati podvischenu pributkovist moguće je u nekim slučajevima, na primjer, u takvim.

- Kupite obveznicu nižu za nominalnu vrijednost. Za koga možete imati samo vagomí podstavi, čak i snižavanje nominalne vartostí zavzhdi pov'yazane s nekim tržišnim rizicima. Na primjer, trebali biste aktivno trgovati za cijenu na berzi, što će vam reći o rastu većeg broja investitora i napretku vartosta u budućnosti. Da zapamtite, scho z tsíêí̈ raznitsí vy dugujete platiti porez. Navpaki, preplata za nominalnu vrijednost smanjuje vašu profitabilnost, ako želite znati o kvaliteti alata.

- Može doći do smanjenja, iz tog razloga postajete bolji trgovac između smanjenja zaliha na tržištu i fiksnog zaliha obveznica u vašem portfelju.

Emitentima koji izdaju korporativne obveznice, kao i druge likvidne papire, daju se rejting. Više o rejting agencijama pročitajte u mom

Prema našim procjenama, poboljšanjem viškova novca, na listu "plgovika" potrošena je 171 obveznica. Rosrahunki održani su 6. februara 2018.

* Klauzula "Datum otkupa/ponude" označava najbliži od dva datuma

Šta proslaviti sa datumom emisije?

Uz deo poslednje sudbine, zgodne super devojke nisu mirisale, da razumemo pod rečju "emizija". Vídpovídno prije zakonodavstva, datum početka emisíí̈ vvazhêêê državnu registraciju izdanja. Zbog toga je postojala značajna lista papira čija je distribucija izvršena nakon 1. septembra 2017. godine, a državna registracija - prije tog datuma.

Zgídno z pojašnjenja Ministarstvu financija, yak bulo na zahtev Moskovske berze "Obveznicama izdatim od 01.01.17. godine, smatraće se obveznice čiji datum plasmana pada na navedeni period."

To znači da se obveznice, plasirane nakon naznačenog datuma, bez obzira na datum državne registracije, plaćaju u vidu plaćanja poreza na prihod od kupona.

Koje su naknade za emitente?

Emitent obveznica može biti ruska organizacija. Sami radovi mogu biti nominovani u rubljama.

Chi ê obezhennya na veličinu kupona?

Prema hvaljenom zakonu, vrijednost kupona ne smije biti veća od povećanja ključne stope, koja se uvećava za 5%. U ovom trenutku ključna stopa će biti 7,75%, tako da će biti predmet kuponskog prihoda koji će premašiti 12,75% redovnih. Na sljedećoj sjednici Centralne banke većina stručnjaka provjerava smanjenje kamatne stope od 0,25%, u slučaju ovakvog scenarija, letvica će pasti na 12,5%.

Ako kupon premašuje odredbe zakona, porez će biti manji od prihoda, koji će premašiti granicu. Poreska stopa je određena na 35% umjesto primarnih 13% od PDFO-a. Pogledajmo primjer:

Dozvoljeni kuponski prihod od obveznica je određen na nivou od 15% redovnih. Vrijednost premašuje granični nivo za 2,25%. Kasnije, "čisto" će vam biti plaćeno 12,75%, a za 2,25% će se uzeti porez sa raspodjele od 35%. Kao rezultat, "na ruke" uzimate 14,21%. Naime, povećanje poreza od kupona u ovom skladištu je 5,3%, u svakom drugom slučaju za 13% PDFO. Qia vrijednost se direktno deponuje u zavisnosti od toga koliko kupon premašuje prag.

Zašto se od prihoda uzima danak zbog povećanja tržišne cijene papira?

Ne primjenjivati više od prihoda, odbivši nakon prijenosa plaćene nominalne vrijednosti obveznica, u trenutku otkupa, iznad tržišne stope, u trenutku kupovine. Evo ja ću vas pozvati da pomognete guza:

Pretpostavimo da je obveznica isplaćena uz diskont od 95% na par. U ovom trenutku, u trenutku otkupa, nominalna vrijednost će biti oduzeta od prihoda od 5%, koji ne podliježu plaćanju.

Prote, kao da si pogledao svoje guzice i ako prodas papire prije datuma otkupa za 99% nominalne vrijednosti, 100% nominalne vrijednosti ili ako ti treba jos novca koji prelazi cijenu prihoda , danak će se umanjiti od vrijednosti odbitka premije od povećanja od 13%.

O čemu mislite ispod papira, šta se okrećete?

Ova tačka je, bez sumnje, najneophodnija za investitore, ali je objašnjiva za svakodnevicu. Važno je razumjeti tumačenja moskovskog Birzha, ne vjerovati onome što nemamo, poput papira, što se omota, razumije obveznice, za koje je moguće otkupiti ako želite jednu prosječnu tržišnu cijenu za ostatak 3 mjeseca.

Kako radovi ne potpadaju pod ove kriterije? Očigledno ne trguješ. Usred bezličnih izdanja prelazi se na „netržišta“, kao da je 100% rasuto među zainteresovanim stranama i njima se smanjuje do otkupa.

Za oproštenje, takođe nismo uvrstili niz papira na listu, za koje je postojala samo jedna prosječna cijena za cijeli period kampanje. Međutim, smrdljive krhotine su puštene nedavno (u rasponu od 3 mjeseca), a zatim formalno, po kriterijima, prolaze kroz listu krivaca.

Lista obveznica koju su pripremili stručnjaci BCS Express-a je objavljena i zasnovana je na našoj logičkoj formuli. Ne garantujemo da su sve obveznice iskorištene do ove liste, na čiji prihod od kupona ne podliježe.

Gaivoronsky Sergiy