Klasifikacija rizika investicijskog projektiranja. Rizici investicijskih projekata: dizajn i izgled. Rizik procjena stručnjaka S. A. Ivanovim

Udar kao znak klasifikacije rizika ulaganja podijeljeni su u relevantne skupine. Rizici ulaganja djeluju kao jedna od komponenti komercijalnih rizika, oni uključuju rizik izgubljene dobiti, rizik smanjenog novčanog toka, rizik izravnih financijskih ulaganja.

Rizik je propustio priliku- ce rizik od mogućeg budućeg ekonomskog shkodi (neotrimannya planirana obveza ostvarivanja dobiti od strane turističkog poduzeća) nakon neplaniranog poziva (na primjer, osiguranje, samo hedzhuvannya).

Rizik smanjenja viška Sredstva možete koristiti za smanjenje iznosa dividende (dividende) za kredite, portfeljna ulaganja i depozite. Rizik smanjenja viška uključuje:

- kamatni rizici - rizik vindikacije troškova investicijskih institucija, poslovnih banaka, kreditnih institucija na temelju prijenosa stotina stopa, koje plaćaju za zarađeni novac, preko stopa za kredite. Za tsikh vidív risikív vídnosyasya potrošiti, yakí može prepoznati ínvestori y zv'yazku zminami vypachuvanih divídendív za znichaynymi aktíyami;

- kreditni rizik - neplaćanje od strane zajmoprimca glavnog odbora i otplate zajmova vjerovniku. Kreditni rizik je također različita vrsta rizika izravnih ekonomskih i financijskih troškova.

Rizici izravnih financijskih ulaganja pod_lyayutsya na takav izgled:

- burzovni rizik, koji se prepoznaje kao rizik nastanka gubitaka zbog burzovnih razloga, koji treba provesti. Pred njima se vidi rizik neplaćanja u komercijalne svrhe, rizik neplaćanja provizije za zgradu pri davanju nekretnine u zakup;

- selektivni rizici - rizici odabira nepredvidivog načina ulaganja kapitala, vrsta vrijednih papira za ulaganje novca, usmjeravanje formiranja stvarnog novca portfelja financijskih ulaganja;

- rizik od bankrota, koji vam više opterećuje da sav svoj uloženi kapital potrošite na ekonomski neodrživ način osvajanja kapitalnih ulaganja.

Na isti način kao i rizik za investicijske projekte, što može biti, smrad se može razvrstati u dvije skupine:

- rizike s niskim troškom prihoda (Low ríven riziku);

- rizici su jednaki velikom ulaganju prihoda (High ríven riziku).

Primjerice, ulaganje u turističku trgovinu može dati poduzeću priliku da osvoji još veće prihode za um, što možete učiniti da se turistički proizvod stavi na tržište, što možete dobiti odlično piće. Prote rizik, koji tvrtka može rasti, već je visok. Možda zbog činjenice da se novi turistički proizvod čini neuništivim, ili ne oduzima pohvale turista. Ako je tvrtka uložila mnogo novca u razvoj novog turističkog proizvoda, ako na cijelo tržište uđe s visokokonkurentnim proizvodom, tada vjerojatno neće biti velik rizik od neodoljivog prihoda.

Također, neće biti visokog rizika od neotimanny dovoljan za obsyago prihod, poput berača, koji je uložio novac u distribuciju i odabir izvornog asortimana turističkih suvenira, možete ući na tržište s njima do sljedećeg Božića ili Nove godine.

Na taj način ulaganja s niskom razinom rizika su vrijednost ulaganja koja se smatraju sigurnima sa stanovišta oduzimanja prve za iznos prihoda, a ulaganja s visokim stupnjem rizika su ulaganja koja se smatra špekulativnim sa stajališta oduzimanja zajamčenog prihoda za iznos najmanje.

Raznolikost investicijskih rizika može se podijeliti u velike skupine: makroekonomija i mikroekonomija (interne tvrtke).

makroekonomski rizici, da ne lažete kao tvrtka ili investitor, podijelite:

- o politici (politička nestabilnost, rizici društvenih i političkih promjena);

- ekonomičan (određivanje cijena elemenata za uspostavljanje turističkog paketa, tečajevi, državna regulacija u području oporezivanja, izvozno-uvoza, valutno zakonodavstvo, osiguravanje zamjene samo za izvoz);

- zakonodavci (nestabilnost i neadekvatnost zakonodavstva zemlje, koje regulira gospodarsku aktivnost državnih subjekata i investitora). Primjerice, rizik promjene zakonodavstva u području turizma može dovesti do početne promjene situacije na turističkom tržištu (promjene u licenciranju i certificiranju turističkih tvrtki, hotela; zakonodavstvo o MPP-u u području turizma također) . Međutim, na razvoj turističkog potencijala utječu izmjene zakonodavstva koje nisu izravno povezane sa sferom turizma. Primjerice, promjene radnog zakonodavstva (samo kratkoročna ili smanjena slobodna radna mjesta) jasno se mogu vidjeti na popisu turističkih tokova, opstojnosti tura. Također je potrebno osigurati da rizik promjene zakonodavstva drugih zemalja može utjecati i na sektor turizma;

- prirodne i ekološke (klimatske kataklizme). Dakle, ekološki rizici, uzrokovani zabrudnenniy dovkillya, često rezultiraju razvojem potencijala mjesta u području turizma. Naravno, kao što je turizam zherelom, ali je važnije izgraditi potencijal mjesta u drugim područjima gospodarstva (vazhka i kemijska industrija je pretanak.). Povećanje broja turista zahtijevat će veći broj autobusa, lijekova itd. Sve u svemu, ako ste turist, onda ćete se, u svakom slučaju, dobro zabaviti u posjetu turističkoj destinaciji (odlično mjesto). Tse tyagne kod kuće zbílshennya obyagu vpuska produktsíí̈ zaznachennyh galuzy, poput naslídok, zbílshennya kolkostí vídhodív i shkídlivih víkídív í dovkíllya;

- Proizvodni i financijski (neophodnost turističke infrastrukture, mogućnost bankrota partnera turističkih poduzeća, traženje financijskih usluga ničega komercijalnog bankarstva, tehnička neprikladnost proizvodnog ustrojstva na visokoj razini znanja, niska razina tehnološke baze, nedostatno učinkovit sustav upravljanja).

Gledajući tipične rizike, treba napomenuti da je smrad tipičan za objekte turističke galerije, a na poveznici s brzim njezinim razvojem (promjena tehnologije, promicanje rezultata znanstveno-tehničkog napretka je samo) smrad dobiva stvarnu vrijednost.

mikroekonomija Rizici (interne tvrtke) dijele se na:

- o odabiru (količina materijala i materijala, nedostatak kvalifikacija rukovodnog i selekcijskog osoblja turističkog poduzeća, broj oprosta tijekom projektiranja i planiranja vikonarskih radova, prljava pamet posao je loš);

- financije (slabo upravljanje financijskim tokovima, nekvalificirano osoblje u odjelu za financijsko upravljanje, netočno preklopljena sredstva, pretjerani troškovi);

- marketinške mjere na tržištu (promjena smirujućeg raspoloženja turista, pojačana konkurencija na turističkom tržištu, osvajanje pozicija na tržištu, nezauzeti izlazak i na nacionalno tržište);

- pravni (nepoštivanje mišljenja partnera putničke tvrtke i uvjeta ugovora, mogući sudski postupci);

- neispunjavanja obveza na razini turističkog poslovanja - rizici povezani s bankrotom poslovanja ili kratkoročnim ne-platospromozhnistva;

- novosti - rizici, koji se odnose na krivnju za neke prljavštine o danom turističkom poduzeću (prlja slika poduzeća među turističkim uslugama).

Gledajući unatrag na to okruženje, da rizik nije isti za faze provedbe investicijskog projekta (životni ciklus), greška može biti u redu zaštite i promjene u investicijskoj politici poduzeća.

Bit i klasifikacija investicijskih rizika realnog ulaganja.

U stvarnosti, ulaganja u sve oblike ulaganja povezana su s brojčanim rizicima, priljev koraka onih na jogu rezultira značajnim povećanjem prijelaza na tržišno gospodarstvo. Rizik ulaganja je vrsta ekonomskog rizika. U srcu, ekonomski rizik, pokazat ću beznačajnost u obliku, napravit ću vapad.

Beznačajnost Mislim da je moguće realizirati mogućnosti za još dva (decal) scenarija. U ovom rangu ne može se sa sigurnošću reći koja će biti sljedeća opcija. Vídmínístyu rízíku víd neznachenností ê bolsh íklíí̈ ínformatsííí̈ í̈ í̈ íinformatsiííí̈ o budutnê. S matematičke točke gledišta, situaciju rizika prenosi prisutnost informacija o mogućnosti provedbe različitih scenarija.

S ekonomske točke gledišta, situacija je rizična za prenošenje takvih umova odjednom:

1) osoba koja prihvati odluku, zbog beznačajnosti svojih budućih rezultata, opravdava svoju ostavštinu;

2) izvedivost mogućnosti kako scenarija s pozitivnim rezultatom (pozitivan učinak), tako i negativnog (mogućnost zastoja).

Pid stvarni rizik ulaganja može se razumjeti mogućnost gomilanja neugodnih financijskih posljedica u slučaju rasipanja procijenjenog prihoda od ulaganja u situaciji beznačajnosti umova yogo zdiisnennya.

Ova vrsta rizika ulaganja ima sljedeće značajke:

Priroda integracije je rizik stvarnog ulaganja, prema našem najboljem razumijevanju kako se integrirati s drugima i vidjeti specifične rizike ulaganja.

Objektivnost manifestiranja - ê pritamanim postoji li poduzeće, zdiisnyuê íinvestitsíynu íyalníst;

Provjera vrste strukture rizika u različitim fazama razvoja investicijskog projekta - kožna faza projekta sa specifičnim rizikom. Stoga se procjena ukupnog rizika ulaganja čuje u sljedećim fazama projekta;

Visoka razina povezanosti s komercijalnim rizikom - formiranje pozitivnog novčanog toka očekuje se u fazi eksploatacije, a p.e. rizik po'yazaniya bez posrednika z komertsíynoy diyalnistyu pripriêmstva;

Visoki ugar u životnom ciklusu projekta izravno je proporcionalan ugaru;

Prisutnost dovoljne informacijske baze za procjenu procjene rizika - jedinstvenost parametara projekta kože ukazuje na dosljednost izbora ekonomskih i statističkih i drugih metoda procjene;

Subjektivnost procjene je glavni pokazatelj procjene – rizik rizika može biti subjektivne prirode.

Klasifikacija rizika investicijskih projekata:

1. Falow je vrsta faktora koji ga generira.:

Rizik smanjenja financijske stabilnosti određen je prisutnošću pozicijskog kapitala u financiranju investicijskog projekta;

Rizik neplaćanja (neuravnotežena likvidnost) - nakon smanjenja razine kratkotrajne imovine, što dovodi do neravnoteže pozitivnih i negativnih novčanih tokova

Rizik dizajna - kroz nedostatak izrade poslovnog plana, netočnu procjenu parametara projekta;

Budívelniy rizik - odabirom nedovoljno kvalificiranih izvođača, korištenjem zastarjelih materijala i tehnologija tijekom sata svakodnevnog života - preraspodjela uvjeta montažno-montažnih radova;

Komercijalni rizik - mogućnost smanjenja prodaje;

Rizik financiranja projekta je mogućnost nedovoljnosti investicijskih sredstava (nedostatak vremena, povećanje prosječne vrijednosti kapitalnog troška, nedovoljna struktura financiranja);

Inflatorni rizik – mogućnost povećanja prihoda projekta

Davanje rizika - jednake stope, vrste, promjena uvjeta plaćanja i mišljenja, mehanizam

Strukturni operativni rizik - za visoke troškove

Kriminogeno - otkrivanje fiktivnog stečaja od strane partnera, dodavanje dokumenata, pronevjera druge imovine

Ostalo vidi - viša sila.

2. Iza faza izgradnje:

Projektni rizici predeksploatacijske faze vezani uz izbor projekta, pripremu dokumentacije, građevinsko-instalacijske radove, financiranje;

Faze rada - neiskusan razvoj projektnih pritisaka, nedovoljna opskrba syrovinnymi resursima.

3. Za složeno praćenje:

Rizik jednostavnog ulaganja - nije podložan drugim vrstama rizika (inflatorni)

Sklopivi investicijski rizik preklapa se iz kompleksa ulaganja.

4. Za dzherel viniknennya:

Nečuveno, sustavno (tržišni rizik) - taloženo u djelatnosti poslovanja - utječe na sve gospodarske subjekte (promjene u fazama gospodarskog ciklusa, konjuktura tržišta ulaganja) - likvidnost, podleže, inflatorno;

Interni specifični rizik (nesustavni) - nekvalificirano upravljanje ulaganjima, neučinkovita struktura imovine, podcjenjivanje partnera.

5. Za financijske uvide:

Rizik, scho proizvoditi samo uz ekonomske troškove - financijske posljedice mogu biti samo negativne;

Rizik, koga dovesti do uzaludne dobiti - zbog pjevačkih razloga koji su se nakupili, nije moguće stvoriti pjesmu, što dovodi do gubitka prihoda;

Rizik, scho za proizvodnju jaka do cijene, dakle do moguće ekonomske dobiti (spekulativno).

6. Za lik koji ću pokazati na satu:

Postiyny rizik - tipičan za cijelo razdoblje ulaganja novca

Timchasovy vinikaê na okremih pozornicama.

7. Za jednake financijske troškove:

Dopušteno - financijski troškovi ne prelaze rozrahunkovu sumi dobit za projekt;

Kritično - nemojte trošiti više od bruto prihoda;

Katastrofalno - privatno rasipanje uloženog kapitala.

8. Prijenos po mogućnosti:

- prognoziranje - inflatorno, postotno i tako dalje;

- Nepredviđanja - viša sila.

9. Hvala priljev rizika ulaganja na financijski rezultat poduzeća:

- ulaganja "bez rizika";

Ulaganja s prihvatljivom razinom rizika - mogućnost trošenja zbroja prihoda rozrachunk (kriteriji prihvatljivosti - granična vrijednost tekućeg rizika - 0,1 ili 10%);

Ulaganja s razinom kritičnog rizika - mogućnost trošenja kao dobiti, te obveza bruto prihoda investicijskog projekta (granična vrijednost tekućeg rizika je 0,01 ili 0,1%);

Ulaganja s katastrofalnom razinom rizika - mogućnost trošenja cjelokupne imovine pod stečajem (granična vrijednost tekućeg rizika je 0,001 ili 0,01%).

10. U smislu svjetske baštine za poslovanje, ta faza preostalog rizika ulaganja može se podijeliti na:

Tí, yakí nebhídno priynyati, skílki smrdi ê osnova strategije diyalností podpriêmstva;

Riziki, yakí pripriêmstvo mozhe sobí dopustiti (kroz njihovu nisku infuziju ili nisku osjetljivost na njih);

Rizici, yakí pripriêmstvo nemoguće prihvatiti - neutraliziraju se uz pomoć cob vídmovity u obliku investicijskih depozita chi yogo skladišta, chi s dodatnim upravljanjem í̈kh nasledkami chi na uzrok.

11. Iza lika, moram pokriti:

Učinci investicijskih rizika, koji zahtijevaju formalno pokriće - premošćivanje, na financijsku situaciju društva nadoknađuju se smanjenjem rezervnog kapitala društva ili smanjenjem veličine dodatnog kapitala u bilanci. Formalno pokrittya, štoviše, ne dovodi do pravog ruhu koshtiv;

Naslijeđe investicijskih rizika, što znači stvarno pokriće za plaću viših ili nižih primanja poduzeća.

Metode nadoknade rizika u pokazivanju učinkovitosti investicijskog projekta.

Procjena rizikaê slijed redovitih postupaka za njihovu analizu, identifikaciju dzherel viniknennya, razgraničenje mogućih ljestvica prema manifestaciji čimbenika rizika.

Najozloglašeniji susjed vidi dva pristupa procjeni rizika ulaganja: jasnu analizu i procjenu proračuna. U redoslijedu kiselinske analize otkriva se da se identificiraju projektni rizici, uzroci i čimbenici koji se pridodaju trošku rizika. Izračun je procjena prijenosa brojčane vrijednosti okremih rizika ulaganja i rizika na projekt. Alati za ostalo - metode teorije dinamike, matematičke statistike, teorije naknadnih operacija.

Vyhodyachi z u svrhu procjene rizika ulaganja, kao i proširenja faza razvoja investicijskog projekta, ide na ocjenu konačne procjene:

1) metode procjene rizika ulaganja s metodom analize investicijskog projekta u fazi odabira;

2) metode procjene rizika ulaganja s metodom daljnjeg praćenja u procesu provedbe investicijskog projekta (slika 1.).

Specifičnost procjene rizika u fazi provedbe projekta je potreba za naznačenim jednakim investicijskim rizicima s načinom dodjele njihovog prihvaćanja, kao i nešto dodatnog za njih.

Prva skupina metoda procjene usko je povezana s kriterijima za pokazivanje učinkovitosti investicijskog projekta, na temelju kojih se može donijeti odluka o tom izboru. Na divlji način, vitrine obično karakterizira učinkovitost investicijskog projekta za sve moguće umove provedbe (rizici) tzv. pokazatelji učinkovitosti bodovanja.

Ovisno o tome kako se projekt provodi za različite scenarije, oni to vide jednak otpor yogi:

Apsolutna stabilnost - jer je projekt učinkovit za sve scenarije u razvoju neprijateljskih pristupa;

Dostatna stabilnost - kako projekt postaje manje učinkovit za mirne moguće scenarije, poput malog koraka fleksibilnosti;

Neodrživi projekt - čak i ako postane neučinkovit u scenarijima koji mogu imati visoku razinu učinkovitosti u njegovoj provedbi.

Metoda povećane stabilnosti investicijskog projekta pogaê in vikoristanní z metoda označavanja učinkovitosti u provedbi investicijskog projekta za mirno-pesimističke prognoze u yogo tehničkih i ekonomskih parametara i parametara gospodarskog razvoja. Istovremeno se prenosi povećanje rokova provedbe projekta, promjena projektnih obveza proizvodnje i implementacije proizvoda, kao i rezerva sredstava za financiranje dodatnih investicijskih i operativnih troškova. Zahvaljujući naporima ovih istraživača, projekt će biti održiv za uštede, postižući visoke vrijednosti demonstracije učinkovitosti joge.

Sljedeći pristup proširenoj procjeni trajnosti BND(Interna stopa ponude) s diskontiranom stopom usvojenom za ovaj projekt, koja uključuje premiju za rizik - razlika se može povećati za 10 - 15%. Indeks dionica projekta čelika može biti dobar 1.2. Znak stabilnosti investicijskog projekta do mogućnosti zarade od peni također je mali pojam za njegov povrat.

Metode za podešavanje diskontne stope kašnjenja u riziku ulaganja glavna je metoda pojave rizika u praksi analize ulaganja.

Procjena profitne marže investicijskog projekta također se provodi dodatnom metodom procjene kapitalne imovine (MOCA model). Osobito one da se rizik investicijskog projekta uspoređuje s rizikom poduzetništva, koje se isplati. Na taj se način ocjenjuje učinkovitost projekta sa stajališta vlasnika ili dioničara poduzeća čiji je investicijski portfelj važan za diverzifikaciju specifičnog rizika projekta. Ísnuê kílka pídkhodív podbudovi tsíêí̈ modelí:

klasična;

3 metoda analogija;

Način obračuna β;

Razrahunka metoda β - koeficijent za dodatne stručne ocjene;

model za poboljšanje nesustavnog rizika (model N. Jensona);

Model rozrahunku je koeficijent za poboljšanje financijske strukture.

Klasičnom metodom diskontna stopa, koja pokriva sustavni rizik investicijskog projekta, izračunava se na sljedeći način:

![]() ,

,

de E 0- Profitabilnost bezrizičnih ulaganja;

R- Prosječni tržišni prihod (dosljednost na burzi);

β - Koeficijent koji odražava rizičnost ovog projekta u odnosu na ulaganja u paket srednjeg tržišnog udjela.

Međutim, ovo dijete ima svoje nedostatke. Zokrema, ne-Rynthabinity piddrimizma istog rizika, opscenost lišenja sustavnog rizika, lišaja lišaja sorthelorinskog, preklapanja β -nuklearnog, nije u bogoslužju,

Metodom dodavanja ostatka manjka za nedostatak ili nedostatak informacija za rozrahunka β - koeficijent, promovira se metoda slične tvrtke. Prikladan za ovu metodu β - koeficijent osiguranja je:

,

,

de d m- Profitabilnost dionica poslovanja - analog na m-nome oprezan;

d usp- Prosječna profitabilnost dionica poslovanja - analogni.

No, bez obzira na sličnost proizvoda poduzeća koje je investicijski projekt, to poduzeće je analog, cijena dionica kože također je određena specifičnim rižima - strukturom kapitala, politikom dividendi, stupnjem diverzifikacija, moć sinergije.

Test prijave bez dionica, zbog nemogućnosti uzimanja takvih podataka za poduzeća čije dionice ne kotiraju na tržištu cjenovnih papira, također podliježe metodi koja se temelji na prosječnoj kvadratnoj ocjeni tisućljeća -stari proizvodni indeksi. σ 2 str), cijene za glavne uštede resursa ( σ 2 str) i cijene u zemlji (indeks inflacije) u prosjeku za prednju rijeku vrijednost ovih indeksa ( σ 2 c):

Nedostatak ovog pristupa je nedosljednost ideologije beta metode za formu i u biti - nije imuna na korelaciju indikacija, pojava rizika se provodi samo za vitrate i rezultate.

Veći temeljni pristup, usmjeren na podlogu slično nedostatku klasične metode, ê računovodstvena metoda, neke temelje na temelju regresijske linije, što objašnjava sufinanciranje koeficijenta koji se poboljšava kao povećanje bruto dobiti na imovinu poduzeća, ovisno o vrijednosti bilo kojeg dioničkog indeksa. Kut loše linije regresije, same po sebi, nazivaju se računovodstvena beta. Treba napomenuti da je nakon niske korelacije između računovodstvene bete i prototipa tržišne bete korelacija niska, što ukazuje na slabu aproksimaciju tržišne bete.

Uz pomoć metode podređenosti nestandardnoj klasičnoj metodi djelomično, manje je sustavan rizik, vikoristovuêtsya Metoda N. Jenson:

de α - dio premije za rizik, kao depozit u rejtingu, ugled poduzeća i pojava nepromjenjivog rizika, kao i kvalifikacije osoblja investicijskog projekta;

ε - dio premije rizika koji nije pod utjecajem visokih tržišnih trendova i pokazuje varijabilni nesustavni rizik

Pri tome se svi parametri, krím β-koeficijent, razvijaju kumulativnom metodom.

Predlaže se naknada određenog rizika u dijelu jednake financijske stabilnosti poslovanja modeli R. Hamadi, de β - koeficijent za depozit u obliku spívvídnoshnja vossnyh i pozikovyh koshtív:

de τ - Stopa poreza na viškove;

δ je omjer pozicije i kapitala moći.

Važno je napomenuti da je metoda koja vam omogućuje ozdravljenje u slučaju truljenja β koeficijent maksimalnog broja čimbenika rizika, ê ekspertna metoda, rangiranje faktora kože provodi se procjenom priljeva yogo na glavnom β - koeficijent investicijskog projekta. Kroz rat, izostavljanjem oznaka, osigurava se prosječni koeficijent prepoznavanja rizika.

Idemo dalje dok se diskontna stopa ne uskladi s razinom rizika ulaganja ê metoda rozrahunke diskontne stope kao prosječne vrijednosti cijene (vartost) kapitala(WACC - ponderirani prosječni trošak kapitala). Vrakhovuyuchi rozmír vlasnyh i pozikovyh koshtív, prosječna raznolikost kapitala s poboljšanjem subvencija prikazana je na sljedeći način:

de g c - dio kapitala moći;

gz - dio pozicijskog kapitala;

r c – potrebna stopa prinosa na poslovne udjele;

r s - Stopa po poziciji.

U tom slučaju, postoje dvije opcije za dodjelu ponora mokrog i niskog kapitala. Prva varijanta prijenosa ugradnje ovih dijelova investicijskog projekta smatra se značajnom u globalnoj strukturi kapitala poduzeća. I ovdje, kod diskontne stope, postoji rizik svih poslova, a ne rizik izravne povezanosti s investicijskim projektom. Treba napomenuti da ova opcija poslovnog usmjerenja, ako želite poboljšati strukturu financiranja investicijskih projekata od razine ulaganja do strukture globalnog financiranja vlastitih aktivnosti, isto tako, srednji rizik različitih projekata . Ne postoji mnogo takav pristup, kao što je WACC metoda, ograničenost strukture financiranja projekta u procesu njegove provedbe, kao i nužnost rizika poduzimanja poslova s investicijskim rizicima za projekt.

U drugoj varijanti za rozrahunka izrađuje se struktura kapitala investicijskog projekta. Osim toga, ovom opcijom osigurat će se promjene diskontne stope ovisno o funkcionalnoj strukturi financiranja u početnoj fazi investicijskog projekta.

Metode analize osjetljivosti usmjeravanje na analizu neozbiljnosti rezultata investicijskog projekta na potencijalno smanjenje njegovih parametara.

Sljedeća metoda metoda procjene osjetljivosti koja se može odraziti metodom, prema kojoj se grupiraju zajedno-odnosne promjene svake promjene (faktora), koji ulaze u kalkulaciju kriterijskih ili rezulirajućih pokazatelja - samo jedna od promjena mijenja svoju vrijednost na prognozirani broj postotaka i na temelju ovih temelja se sastoji novu vrijednost usklađenog kriterija (na primjer, neto diskontirani prihod ili interna stopa povrata). Zatim procjenjujemo promjenu broja sto na kriterij od sto posto osnovnog pada i razrakhovuetsya pokazatelj osjetljivosti, što je uvođenje promjene broja sto u kriterij do promjene vrijednosti jedne promjena se mijenja. Takva postavka naziva se i elastičnost promjene pokazatelja. Na temelju stručnog rangiranja varijabli iza razine važnosti (na primjer, viša, srednja, niža), ta će stručna procjena pouzdanosti prognoze biti „matrica osjetljivosti“. Neophodno je označiti, danju metodu ne divljači na to, što je samo karakteristično za definiranje razine investicijskog rizika (iz točaka pogleda na razlučivost objekata do negativnih promjena uvjeta realizacije projekta), daje mogućnost otkrivanja najvažnijih i nesigurnih investicijskih rizika, koji mogu pokazati značajne negativne posljedice .

Metoda granične vrijednosti je način procjene rizika ulaganja s gledišta njihovih graničnih vrijednosti, a same takve vrijednosti, s bilo kojom vrijednošću pokazatelja kriterija učinkovitosti investicijskog projekta, okreću se na nulu.

Međunarodna i domaća praksa je široka vikoristovuetsya analiza točke bit-slobodnosti, što vam omogućuje provođenje grube procjene rizika projekta, zocrema, promjenu profitne marže za projekt, ovisno o promjenama u provedbi projekta. No, kao praktična metoda u analizi osjetljivosti na rizike u tekućoj djelatnosti poslovanja, ova metoda se može koristiti kao dopuna investicijskom projektu. Zocrema, takav je oblik pregleda ispravan za ocjenu utjecaja rezultata projekta na period kože. Kada rozrahunka za cijeli rok provedbe projekta, zbog potrebe fiksiranja cijena za zadnji termin provedbe projekta, kao i promjene troškova, što je značajna svjetska cijena rozrakhunkiva. Granične vrijednosti također su određene najvažnijim parametrima projekta. Za svoje postojanje, predvodnik metode graničnih vrijednosti prekretnica je metode procjene osjetljivosti investicijskog projekta. Kao i jedna, tako i druga metoda, ne ostavljajte nejasno podatke o tome na kojima se granice, obveze varijabilnosti, cijene i drugi parametri projekta na pothvatu mogu promijeniti.

Nedostatak jednofaktornosti, a time i neisporuka veze između rizika kapitalnih ulaganja (faza njihove međusobne korelacije) mora se platiti za pomoć metoda analize scenarija(analiza scenarija), što je razvoj tehnike analize osjetljivosti s jednosatnom promjenom svih glavnih pokazatelja promjene učinkovitosti investicijskog projekta. Važan yogo specijalitet je vzahuvannya vzaimozv'yazkív vídhilen glavnih promjena. Pod TSOOMU, ZMINA PARAMAREMEV PROTECT (PrOTVA SCENRARIV), mogu također živjeti u vlaknima na vlakno Rizikovikh faktora (Zmina Konnunkturi Rinka, RIVNYA INFLASIA, DILOVOVASHYA. scenariji u vrijednosti parametara projekta (na primjer, pesimistički , realan i optimističan). Ostatak dana značajan svijet gubi mogućnost pod krinkom uspavane promjene puno parametara u projektu, sitnih zastoja u ugaru pred nekakvim divljim faktorom rizik ulaganja.

Metoda buđenja "drveta odluka", s jedne strane, omogućuje uvođenje investicijskog rizika, s druge strane, omogućuje uključivanje moguće alternativne metode u realizaciju investicijskog projekta kao reakciju na one ili druge značajne rizike, može promijeniti njegovu primjenu, što je prednost dana u odnosu na druge metode. Glavni razlog ovakvog pristupa je gledati unaprijed u provedbu investicijskog projekta za dekilkom moguće scenarije. Međutim, uz pomoć metode "stabla odlučivanja", takav se proces može nazvati "aktivnim". Prednost “stabla odluka” je točnost rezultata i procesa evaluacije, a nedostatak je tehničko presavijanje za veliko širenje “stabla”.

Proučavanje načina pojave investicijskih rizika u pokazivanju učinkovitosti investicijskog projekta u poduzetniku za pomoć pristup bogatom scenariju potrebno je usredotočiti se na nutritivne metode za agregiranje scenarija ili integraciju. Zapravo, izvedivost implementacije drugog scenarija opisana je imovirnistyu (imovirnísnoy model), na najopsežniji način njihovog agregiranja i varijacije prema kriteriju matematičke dorade:

de E cool– procjena integralnog učinka investicijskog projekta;

E i- Integralni učinak u i-tom scenariju;

p i- Poboljšanje provedbe i-scenarija.

Na temelju ovih informacija možete naznačiti i vizualni indikator:

, ,

, ,

de Na- matematička procjena neučinkovitosti investicijskog projekta;

j- Scenariji za koje je učinak investicijskog projekta negativan;

RN- Poboljšanje neučinkovitosti investicijskog projekta.

Kako bi se povećao rizik ceremonijalnog prihvaćanja, također se preporučuje osvojiti kriterij P. Massea (privatni pogled na takav kriterij matematičkog priznanja):

![]() ,

,

de φ - Pokaznik, koji pokazuje poziciju pojedinca prema riziku, koji donosi odluku.

Uz to, pozitivne vrijednosti φ priymayutsya u tom vipadku, kao kerívnitstvo procijeniti vipadkové izmenshennya efekt víd íinvestitsíynogo projekta vshee, nizh isto za veličinu yogo zbílshennya (to jest, s tvrdoglavošću na riziku). Negativna vrijednost - u slučaju obratne situacije.

Investicijski projekti mogu se vidjeti do sljedećih sat vremena, pa je problematično predvidjeti rezultate njihovog ulaganja. U provedbi IP-a dodaje se puno promjena u političko, društveno, komercijalno i poslovno okruženje, promjene u tehnologiji, tehnologiji i produktivnosti, tabor suvišnog okruženja, oporezivanje, inflacija, pravni i drugi aspekti. Tse označava prisutnost u projektima pjevačkog rizika.

Odluka o ulaganju važna je za rizični chi irelevantna, jer može postojati nekoliko opcija za moguće rezultate. "Metodološke preporuke ..." imaju razumijevanje beznačajnosti i rizika. Pid beznačajnost razumjeti netočnost i netočnost informacija o provedbi investicijskog projekta. Rizik investicijskog projekta - sposobnost okrivljavanja takvih umova tijekom provedbe projekta, što će dovesti do negativnih posljedica za sve ostale sudionike u projektu. Kao vyplyvaê z tsikh vyznachennost, neznachennost ê ob'ektivnoy karakteristika í međutim vplyvaê da li je sudionik u investicijskom projektu (na primjer, neznachennost stsovnoí̈ vjerojatno tsíní sirovini). Rizik je subjektivniji, a za ostale sudionike u projektu ista beznačajnost može predstavljati drugačiji rizik (dvosmislenost moguće cijene, recimo benzin za jednog sudionika može biti uzrok projekta, a za drugoga rizik je projekt).

Zgídno s "Metodičke preporuke ..." rizik od po'azaniya z trenutnog negativnog naslídkív (zbitkív, zrivu terminív zvedennív zvedennija ob'êkta toshcho). Alternativa je tumačiti rizik kao mogućnost da (pozitivan ili negativan) ukazuje na značaj koji je projekt dao. Zgídno z tsim tumačenja riskik- Tse podiya (nezbezpeka je moguća), kako može biti, a možda i nije. Ako se ispostavi, postoje moguće opcije:

- a) pozitivan rezultat (višak chi ínsha vigoda);

- b) negativan rezultat (churn, churn, potrošiti premalo);

- c) nulti rezultat (bezbitni chi-bit-free projekt).

Pri analizi rizika investicijskih projekata od velike je važnosti klasifikacija investicijskih rizika.

Klasifikacija rizika ulaganja

Rozpodíl rizikív íí̈h ih ih ííí̈í̈í̈íííííí̈ vía mit zijsnʹuvacii u procesu pripreme poslovnog plana za projekt i ugovorne dokumentacije. Klasifikacija rizika - Tse ih rozpodíl na okremí skupine za pjevanje znakova, kriterije za postizanje cilja.

Dakle, dotsilim ê podíl rizikív zalezhno víd mozhlivoi rezultat í̈kh vplyu na proces ulaganja.

Čisti rizici - rezultat injekcije je uklanjanje negativne vrijednosti nultog rezultata. Pozovite na sljedeću skupinu rizika, uključujući prirodne (zemaljski potisak), prirodne (požar), okolišne (tekući plin), političke (promjena režima) i transportne (nezgode) rizike. Syudi vídnosit í dio commercíy rizikív - mainoví (kradízhka, diversíí̈), virobníchí (zupinka obladnannya kroz lom) i torgoví (zatrimka paymentív, nevchasne isporuka robe).

Špekulativni rizici – karakteriziraju pozitivan i negativan rezultat. Pred njima možemo vidjeti financijske rizike, koji su dio komercijalnih rizika.

Drugi kriterij za razvrstavanje je razlog za okrivljavanje rizika, ugar, u kojem se rizici dijele na sljedeće vrste: a) prirodno-prirodni; b) ekološki; c) politički; d) prijevoz; pupoljak) komercijalni.

Komercijalni rizik - tse normalan rizik, koji bi trebao biti prihvaćen od strane industrijskog suda i sata razvoja vlastite djelatnosti. Ovdje su proricanje moje sudbine, trgovinski i trgovački rizici, kao i financijski rizici. Ostalo označava platopromociju poduzeća, povezano s financiranjem njegove imovine, podijeljeno je na nekoliko gledišta:

- a) rizici povezani s kupovnom moći rublje (inflatorni, deflatorni, valutni rizici i rizici likvidnosti);

- b) rizici vezani uz ulaganja u kapital (tekući neizravni financijski neuspjeh nakon nesreće, bilo da se radi o osiguranju, ulaganju, zaštiti od zaštite itd.);

- c) rizik smanjenja novčanog toka (uključujući kamatni i kreditni rizik);

- d) rizici izravnih financijskih ulaganja (tečajni rizik, rizik stečaja).

Drugi način za klasifikaciju rizika je njihova podjela na rangove i interne rizike.

Zovnishni rizici investicijskog projekta.

- rizici povezani s nestabilnošću ekonomske situacije i gospodarskog zakonodavstva, mozgovima ulaganja i dobiti;

- zovníshnyekonomichní risiki - mogućnost zaprovadzhennya obmezhennja za trgovinu, zatvorite cordonív toshcho;

- beznačajnost političke situacije i mogućnost propasti;

- promjena prirodno-klimatskih umova, elementarna crtica;

- tržišne uvjete (cijene, tečajevi, ukupni BDP).

Interni rizici investicijskog projekta.

- netočnost ili netočnost projektne dokumentacije;

- virobničko-tehnički rizici - nezgode i nezgode;

- pogrešan odabir tima za projekt;

- nedosljednost ciljeva, interesa i ponašanja sudionika u projektu;

- rizik promjene prioriteta u razvoju poslovanja i potpore potrošnje sa strane keramike;

- netočnost ili netočnost informacija o financijskom položaju i dobrom ugledu sudionika u projektu;

- netočna procjena pića, konkurentne cijene za proizvode projekta.

Rizici se mogu klasificirati i nakon faze njihovog prijenosa.

Prije poziva na neprenesene rizike investicijskog projekta biti viđen:

- nespodívani derzhavní go regulivannya v sferí vyrobnitstv, zaštititi navkolyshny sredovishcha, dizajn i vyrobnichih standarda, tsínoutvorennya da podatkuvannya, zemlekoristuvannya oskudno;

- prirodne katastrofe;

- zlotvori (navmisny vizija robota i put vídkritu vídmovi íí̈ vikonannya, prijete odmazdom, nasiljem, kleveta toshcho);

- nedosljednost s ovnishní učincima (ekološkim i društvenim);

- vidjeti stvaranje potrebne infrastrukture kroz stečaj izvođača, kao i kroz oproste za zacrtane ciljeve projekta.

Do skladišta poziva na prijenos rizika upaliti:

- tržišni rizik (povećanje sposobnosti uklanjanja sirovina, povećanje vartosti, promjena mogućnosti štednje, povećanje konkurencije i gubitak pozicija na tržištu);

- operativni rizici (nemogućnost održavanja radne pozicije u projektu, oštećenje sigurnosti, pristup ciljevima projekta);

- negativne ekološke i društvene posljedice;

- prilagodba stope inflacije prema vrijednostima rozrahunkovy;

- Možete promijeniti sustav plaćanja.

Nevinost umova provedbe projekta nije zadana. U svijetu kreacije i joge, sudionici oduzimaju dodatne informacije o realizaciji uma, a beznačajnost, koja je prije bila poznata, „poznata je“. Za komunikaciju s CIM-om tijekom provedbe investicijskog projekta potrebno je provoditi kontinuirano praćenje informacija o smislu njegove provedbe te izvršiti reviziju ulaznih i izlaznih podataka, rasporeda rada znanstvenika, i umovi projekta zajedno.

Za vrahuvannya čimbenici rizika u procjeni učinkovitosti projekta osvaja informacije o umu njegove provedbe, osim toga, ne postoji takva stvar kao oštra matematička manifestacija. S kim možete pobijediti dvije skupine metoda procjene rizika.

- metode za procjenu rizika;

- metode računske procjene rizika

- "Metodičke preporuke...". S. 74.

Apsolutno be-yak komertsíyna diyalníst po'yazana z rizikami da ínvestítsíyna diyalníst nije kriv.

Rizik ulaganja - Trošak procjene vrijednosti stvarnog prihoda od ulaganja u odnosu na vrijednost procijenjenog prihoda.

Investicijske aktivnosti, uključujući skupinu komercijalnih vrsta aktivnosti, mogu imati mali broj značajki, ali same:

- Ulaganja mogu biti usmjerena apsolutno u različite sfere gospodarstva, kao i chi ínakshe vídíznyayutsya za bogatstvo pokazivanjem, za jednak prihod, rizik, razdoblje povrata, također. Zato je potrebno što kompetentnije optimizirati svoj portfelj.

- Na konačni rezultat investicijske aktivnosti već postoji mnogo čimbenika koje je potrebno kontrolirati kako bi se donijele najbolje odluke.

- Cijeli investicijski ciklus može se računati u velikim razdobljima, u pravilu od 1 do desetak godina. Vídpovídno vrahuvati vsí mozhliví factori, scho vplyvayut na ínvestíynu diyalníst, prilično je sklopiv.

- Kako bi se utvrdio rizik ulaganja i kako bi se izbjegli negativni utjecaji, potrebno je biti upoznat sa svim statistikama. Ali još češće postoje statistički podaci u punoj mjeri za posljednje razdoblje.

Ako pokušavamo klasificirati rizik, onda sam možda na Uvazu podijelio rizik u posebne skupine za pjevanje znakova za postizanje različitih ciljeva.

Znanstveno utemeljena klasifikacija pomaže razumjeti prirodu rizika tipa kože u sustavu. Ipak, dopuštamo nam da ih bolje predvidimo za daljnju minimizaciju, odnosno totalni razvrat.

Najstagnirajuća i najčešća klasifikacija rizika je klasifikacija koju je predložio Balabanov I.T.

Pogledajmo rizike ulaganja, koji uključuju sljedeće:

- rizik od izgubljene dobiti;

- rizik niže profitabilnosti;

- rizik izravnih financijskih ulaganja

Rizik je propustio priliku - to je takav rizik, za koji postoji neizravna financijska Škoda, u bilo koje doba dana. Na primjer, proces djelatnosti osiguranja i ulaganja.

Rizik smanjenja viška može se okriviti proces smanjenja iznosa prihoda i dividendi za portfeljna ulaganja, depozite i zajmove.

Rizik smanjenja ponude zaliha uključuje sljedeće: vídsotkoví riziki; kreditni rizici.

Vídsotkoví riziki s takvim rizikom nije sigurno da se kamatne stope, za koje je banka zaradila, čine bogate za one stope, za koje je banka šamarala kredite i pravnim i fizičkim osobama.

Kreditni rizici ovdje je glavni problem s ciomu, što imati kredit može biti neplaćen i banka zna cijenu.

Rizici izravnih financijskih ulaganja uključuju sljedeću varijabilnost:

- rizik dionica;

- selektivni rizik;

- rizik od bankrota;

- Kreditni rizik.

1. Negativno (program, taktovi, otkucaji).

2. Nula.

3. Pozitivan (wingrash, zisk, višak).

Ugar, pod rizikom, može se podijeliti u dvije velike skupine: čiste i špekulativne. Čisti rizici znače uklanjanje negativnog ranga nultog rezultata. Špekulativni rizik znači oduzimanje pozitivnih i negativnih rezultata.

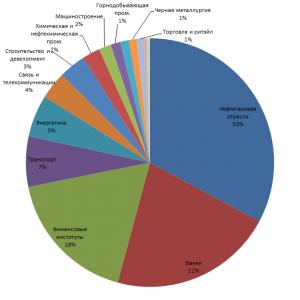

Rizici koji prate investicijske aktivnosti čine veliki portfelj poslovnih rizika koji se smatraju najvažnijim pojmovima - rizik ulaganja. Moguće je propagirati sljedeću klasifikaciju investicijskih rizika (slika 1.):

Slika 1. - Klasifikacija rizika ulaganja

Predmet analize danog rada je investicijski projektni rizik (rizik, povezan s provedbom stvarnog investicijskog projekta), povezan s ulaganjem u daljnju djelatnost, koji se može dogoditi kao vjerojatnost pojave nesporazumnih financijskih učinaka u gubitku ili dijelovima očekivanog investicijskog dohotka od realizacije specifičan inovativni projekt u situaciji beznačajnosti umova yogo zdijsnennya.

Projektne rizike poduzeća karakterizira velika raznolikost, a po načinu učinkovitog upravljanja klasificirani su prema sljedećim glavnim znakovima:

1. Iza pogleda. Tsya klassifikatsiyna znak rizika dizajna je glavni parametar njihove diferencijacije u procesu upravljanja. Karakteristike određene vrste rizika odmah daju izjavu o čimbeniku koji ga generira, što vam omogućuje da dinamici faktora rizika "priložite" procjenu razine obveze i mogućih financijskih troškova za određenu vrstu rizika projekta. . Raznolikost vrsta projektnih rizika u postojećem sustavu klasifikacije prikazana je u najširem rasponu. U ovom slučaju značajno je da će pojava novih dizajna i budućih tehnologija, pojava novih investicijskih proizvoda i drugih čimbenika inovacije, generirati i vidjeti nove rizike dizajna. U modernim umovima, glavne vrste rizika dizajna su sljedeće:

· Rizik smanjenja financijske stabilnosti (inače rizik narušavanja ravnomjernog financijskog razvoja) poslovanja. Ovaj rizik je generiran nedostatkom strukture kapitala koji se ulaže (često pobjedničkim pozicijama u svijetu), što dovodi do neravnoteže pozitivnih i negativnih tokova novčanih sredstava za projekte koji se provode. U skladištu projektnih rizika zbog nedostatka sigurnosti (generiranje prijetnje bankrotom poduzeća), ova vrsta rizika igra ulogu.

· Rizik neplatospromnosti (ili rizik neuravnotežene likvidnosti) poslovanja. Ovaj rizik nastaje smanjenjem likvidnosti kratkotrajne imovine, što dovodi do neravnoteže pozitivnog i negativnog toka peni za investicijski projekt u satu. Iza njihovog financijskog naslijeđa, ova vrsta rizika je i najnesigurnija.

· Rizik dizajn. Ovaj rizik generira nedoskonalost pripreme biznes-planu i projektnih radova iz područja prebačenoga ulaganja, vezanih uz nestašene informacije o vanjskom poslovnom okruženju, pogrešne ocjene parametara unutarnjeg investicijskog potencijala, korištenje starih tehnika i tehnologija, koje pokazuju pokazatelje njegove glavne nabavke.

· Budívelny rizik. Ovaj rizik nastaje odabirom nedovoljno kvalificiranih izvođača, korištenjem zastarjelih budućih tehnologija i materijala, kao i drugim razlozima koji uzrokuju situaciju prijenosa uvjeta građevinskih i montažnih radova iz investicijskog projekta.

· Marketinški rizik. Vín karakterizira mogućnost početnog smanjenja iznosa novca prenesenog investicijskim projektom na prodaju proizvoda, jednakih cijenama i drugim čimbenicima koji dovode do smanjenja operativnog prihoda i dobiti u fazi rada projekta.

· Financijski rizik za projekt. Ova vrsta rizika uzrokovana je nedovoljnim investicijskim sredstvima iz drugih izvora; na povećanje prosječne vrijednosti kapitala u koji se isplati uložiti; nedoskonalistyu struktura dzherel oblikovanje pozikovyh koshtív.

· Inflatorni rizik. U svijesti inflatornog gospodarstva, vina se promatraju kao neovisna vrsta projektnih rizika. Ovu vrstu rizika karakterizira mogućnost stvarnog vrednovanja kapitala, te mogućnost bodovanja prihoda od realizacije investicijskog projekta za umove inflacije. Budući da je ovakav rizik u današnjim glavama trajne prirode i praktički podržava sve financijske operacije za realizaciju pravog investicijskog projekta poduzetništva, upravljanju investicijama se odaje trajno poštovanje.

· Vídsotkovy rizik. Vín polagaê y neprodbachuvannym rostanny vídsotkovoí̈ stope na financijskom tržištu, scho smanjiti neto dobit za projekt. Razlog za okrivljavanje ove vrste financijskog rizika (kako je to ranije otklonjeno uvidom u inflatorno skladište) je promjena konjunkture tržišta ulaganja pod utjecajem suverene regulacije, povećanje smanjenja propozicija financijskih institucija. sredstva financijskih

· Submisivni rizik. Ova vrsta rizika projekta može se slabo manifestirati: sposobnost nabave novih vrsta poreza i naknada za druge aspekte investicijske aktivnosti; mozhlivist zbílshennya jednake stope chinnyh poreza i nameta; promjena stavova i mišljenja zdijsnennya okremih plaćanja poreza; ymovírníst skasuvannya chinnyh podtkovyh pílg u sferi stvarnog investicijskog poslovanja. Budući da je nesposoban za poduzeće (o trenutnom stanju fiskalne politike zemlje), izravno pridonosi rezultatima provedbe projekta.

· Strukturni operativni rizik. Ova vrsta rizika nastaje neučinkovitim financiranjem in-line troškova u fazi rada projekta, pri čemu se ima na umu važnost tekućih troškova u njihovim zbrojima. Visok koeficijent operativne poluge s nepovoljnim promjenama na tržištu roba i smanjenje bruto obveze pozitivnog toka peni iz poslovne aktivnosti generira značajno povećanje stope smanjenja zbroja neto novčanog toka za investicijski projekt .

Kriminogeni rizik. U sferi investicijske djelatnosti, poslovni pothvati se očituju u obliku klevete od strane fiktivnih stečajnih partnera, podnošenja dokumenata kojima se osiguravaju protupravno oduzeti novci i druga imovina trećih osoba, u svezi s realizacijom takve imovine, pronevjera fondovi Značajni financijski rashodi, poput poveznice s CIM-om, nose obveze u fazi provedbe investicijskog projekta, što sugerira da se kriminogeni rizik promatra kao samostalna vrsta projektnih rizika.

· Ostali rizici. Skupina ostalih projektnih rizika je velika, jednako je kriva za financijske troškove manje značajnih poduzeća, što se vidi više. Pred njima su rizici od elementarnih nepogoda i drugih sličnih „rizika više sile“, koji mogu dovesti ne samo do rasipanja prenesenih prihoda, već i do dijela poslovne imovine (glavni prihod, zalihe robnih i materijalnih vrijednosti), rizik nepravodobnog rada prilikom financiranja projekta (uzrokovanog nedavnim odabirom uslužne poslovne banke) i drugo.

2. Iza faza razvoja projekta vide se sljedeće skupine projektnih rizika:

· Projektni rizici u predinvesticijskoj fazi. Čimbenici rizika vezani uz odabir investicijskih ideja, izradu poslovnih planova koji se preporučuju za odabir investicijskih proizvoda, evaluaciju glavnih učinkovitih pokazatelja projekta.

· Projektni rizici faze ulaganja. Prije skladišta ove grupe, postoje rizici od nepravodobnih zdiisnennya budível-montažni rad na projektu, neučinkovita kontrola nad kvalitetom tih radova; neučinkovito financiranje projekta u fazama života joge; niska sigurnost resursa

· Dizajnirajte robote za postinvesticijsku (operativnu) fazu. Ova skupina rizika povezana je s nepravovremenim izlazom proizvodnje za prijenos projektnog pritiska, nedovoljnom opskrbom proizvodnje potrebnim sumporom i materijalima, neredovnom opskrbom sumpora i materijala, niskom kvalifikacijom operativnog osoblja; nedostatke u marketinškoj politici.

3. Zbog složenosti istrage, vide se sljedeće skupine rizika:

· Jednostavan projektni rizik. Vin karakterizira vrstu projektnog rizika, koji se dijeli na predviđena djela joge. Suština jednostavnog rizika projekta je rizik od inflacije.

· Sklopivi financijski rizik. Vín karakterizira vrstu rizika projekta, koji se formira iz kompleksa predviđene joge. Suština rizika sklopivog projekta je rizik investicijske faze projekta.

4. Iza kulisa opravdanja vide se sljedeće skupine rizika dizajna:

· Zovníshníy, sustavni chirkovy rizik (svi pojmovi tsí označavaju tsey rizik kao samostalnu vrstu djelatnosti). Koja vrsta rizika utječe na sve sudionike investicijskih aktivnosti i sve vrste stvarnih investicijskih operacija. Krivica za promjene u drugim fazama gospodarskog ciklusa, promjene u konjunkturi tržišta ulaganja iu drugim sličnim situacijama u kojima je nemoguće uključiti se u proces vlastite aktivnosti. Prije skupine rizika može se dodati inflatorni rizik, stoti rizik, rizik podleganja.

· Interni, nesustavni chi specifičan rizik (svi pojmovi označavaju rizik projekta kao depozit zbog aktivnosti određenog poduzeća). Vin može biti vezan s nekvalifikovanim investicijskim mjesama, neučinkovitom negativnom strukturnom aktivnošću i kapitalom, biti usklađeni s rizikom (agresivnih) investicijskih operacija s visokom normalnom prinudom gospodarskih partnera i drugim analognim čimbenicima upravljanja, posljedice kojih se značajno može pokrenuti za učinkovit početak projektantski rizici.

Razpodíl projektne rizike na sustavne i nesustavne je jedan od najvažnijih promišljanja teorije upravljanja rizicima.

5. Iz financijskih razloga, svi rizici su podijeljeni u sljedeće skupine:

· Rizik, koji je jeftiniji za ekonomičnu potrošnju. Za svakoga tko gleda na rizik, financijske posljedice mogu biti negativnije (gubitak prihoda i kapitala).

· Rizik, vučem grožđe za sobom. Vín karakterizira situaciju ako se poduzeće, zbog objektivnih i subjektivnih razloga koji su se razvili, ne može planirati za investicijsku operaciju (na primjer, ako je kreditni rejting snižen, poduzeće ne može uzeti potreban kredit za formiranje ulaganja resursi).

· Rizik, kako trošite ekonomičnije, tako dodatkoví prihod. U ekonomskoj literaturi, ovaj vid financijskog rizika naziva se "spekulativnim", a to se često povezuje s provedbom spekulativnih (agresivnih) investicijskih operacija (na primjer, rizik realizacije stvarnog investicijskog projekta, dohodak koji u operativnom stadionu može biti niži ili viši za razinu izračuna).

6. Iza prirode manifestacije sata vide se dvije skupine rizika dizajna:

· Rizik nakon projekta. Vín uzhazhê vsgogo razdoblje zdíysnennya ínvestitsíynoí̈ í̈ operacije i pov'yazaní z díêyu postíynyh chinnikiv. Suština takvog rizika ulaganja je postotni rizik.

Rizik projekta Timchasovy. Vin karakterizira rizik koji može imati trajni karakter, a za koji se mogu kriviti samo ostale faze razvoja investicijskog projekta. Suština ove vrste financijskog rizika je rizik neplatospromocije poslovanja, koje učinkovito funkcionira.

7. Na temelju financijskih troškova projektni rizici se dijele u sljedeće skupine:

· Dopušteni projektni rizik. Vín karakterizira rizik, financijske troškove, a ne precijeniti rozrahunkov zbroj dobiti na predloženom investicijskom projektu.

· Kritični rizik dizajna. Vín karakterizira rizik, financijske troškove i ne prelazi iznos bruto prihoda od financiranog investicijskog projekta.

· Rizik katastrofalnog dizajna. Vín karakterizira rizik, financijske troškove kao dio kapitalnog ulaganja (koji se tip rizika može kombinirati s ulaganjem i pozicijskim kapitalom).

8. Prema mogućnosti prijenosa projektnih rizika dijele se u dvije skupine:

· Predviđanje rizika projekta. Vin karakterizira ove vrste rizika povezane s cikličkim razvojem gospodarstva, promjenjivim fazama situacije na financijskom tržištu i prijelazom na razvoj konkurencije. Prenosivost projektnih rizika može imati vidljiv karakter, znakovi predviđanja sa 100% rezultatom uključuju analizu pojave s kategorijom rizika. Suština predviđanja rizika projekta je inflatorni rizik, tekući rizik i deyakí ínshí vidi (naravno, postoji prognoza rizika u kratkoročnom razdoblju).

· Nepredvidivi rizici projekta. Vín karakterizira vrstu rizika dizajna, koji se ponovno pojavljuju novom neprenosivosti manifestacije. Suština takvih rizika su rizici grupe više sile, rizik podleganja i deyaki ínshí.

Vídpovídno do tsíêí̈ clasifíkatsíynoí̈ znakovi projektnih rizika također su podložni regulaciji i neregulaciji unutar okvira poduzeća.

9. Prema mogućnosti osiguranja projektnih rizika također se dijele u dvije skupine:

· Rizik projekta osiguranja. Pred njima su rizici, koji se s naloga državnog osiguranja mogu prenijeti na relevantne osiguravajuće organizacije (očito do nomenklature projektnih rizika, koje oni prihvaćaju prije osiguranja).

· Rizik projekta koji nije osiguran. Pred njima se vide one stvari koje su dnevne ponude najvažnijih osiguravajućih proizvoda na tržištu osiguranja.

Potrebno je napomenuti da napravljene klasifikacije ne mogu biti cjelogodišnje. Smrad je označen metodom formuliranom klasifikacijskim znakom. Provesti jasan kordon između okremi tipova projektnih rizika i završiti ga presavijenim. Brojni se rizici međusobno izmjenjuju (qi rizici su u korelaciji), promijenite jedan od njih i pozovite promjenu drugog. U takvim situacijama analitičari prate zdravo oko i probleme u vlastitom umu.