Дисконтний множник у формулі npv дорівнює. Розрахунок IRR в Excel за допомогою функцій і графіка. R - ставка дисконтування

В Росії нормативним документом, Що регулює способи розрахунку показників ефективності інвестицій, є Методичні рекомендації щодо оцінки ефективності інвестиційних проектів.

Як правило, оцінка інвестпроектів проводиться за стандартними методиками і включає розрахунок наступних показників ефективності інвестицій:

Розглянемо особливості і приклади розрахунку показників.

Чиста поточна вартість проекту (Net present value, NPV)

Внутрішня норма рентабельності (Internal rate of return, IRR)

Показник внутрішньої норми рентабельності або внутрішня норма прибутку розраховується на базі показника NPV, даний коефіцієнт показує максимальну вартість інвестицій, вказує на максимально допустимий відносний рівень витрат, які можуть бути асоційовані з даним проектом.

Наприклад, якщо проект повністю фінансується за рахунок позички комерційного банку, то значення IRR показує верхню межу допустимого рівня банківської процентної ставки, перевищення якої робить проект збитковим.

Економічний зміст цього показника полягає в наступному: підприємство може приймати будь-які рішення інвестиційного характеру, рівень рентабельності яких не нижче поточного значення показника СС (ціни джерела коштів для даного проекту). Саме з ним порівнюється показник IRR, розрахований для конкретного проекту, при цьому зв'язок між ними така:

- якщо IRR> СС, то проект варто прийняти;

- якщо IRR< СС, то проект следует отвергнуть;

- якщо IRR = СС, то проект ні прибутковий, ні збитковий.

Ще один варіант інтерпретації полягає в трактуванні внутрішньої норми прибутку як можливої норми дисконту, при якій проект ще вигідний за критерієм NPV. Рішення приймається на основі порівняння IRR з нормативної рентабельністю; при цьому, чим вище значення внутрішньої норми рентабельності і більше різниця між її значенням та обраної ставкою дисконту, тим більший запас міцності має проект.

Індекс прибутковості інвестицій (Profitability index, PI)

Показник ілюструє ставлення віддачі капіталу до розміру вкладеного капіталу, показник прибутковості інвестицій показує відносну прибутковість проекту або дисконтируемой вартість грошових надходжень від проекту в розрахунку на одиницю вкладень. Індекс прибутковості розраховується за формулою:

PI = NPV / I, Де I - вкладення.

Розглядаючи показник « індекс (коефіцієнт) дохідності», Необхідно взяти до уваги те, що даний ппоказатель є відносним, що описує не є абсолютним розмір чистого грошового потоку, а його рівень по відношенню до інвестиційних витрат. Ця перевага індексу прибутковості інвестицій дозволяє використовувати його в процесі порівняльної оцінки ефективності інвестиційних проектів, що розрізняються за своїми розмірами (обсягом інвестиційних витрат).

Крім того, PI може бути використаний і для виключення неефективних інвестиційних проектів на попередній стадії їх розгляду. Якщо значення індексу (коефіцієнта) прибутковості менше одиниці або дорівнює їй, інвестиційний проект повинен бути відкинутий в зв'язку з тим, що він не принесе додатковий дохід на інвестований капітал (не забезпечить самозростання його вартості в процесі інвестиційної діяльності).

Критерій прийняття рішення такої ж, як при прийнятті рішення по показнику NPV, тобто РІ> 0. При цьому можливі три варіанти:

- РІ> 1,0 - інвестиції рентабельні і прийнятні відповідно до обраної ставкою дисконтування;

- РІ< 1,0 - инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

- РІ = 1,0 - даний напрям інвестицій в точності задовольняє обраної ставкою віддачі, яка дорівнює IRR.

Проекти з високими значеннями PI стійкіші. Однак не слід забувати, що дуже великі значенняіндексу (коефіцієнта) прибутковості не завжди відповідають високому значенню чистої поточної вартості проекту і навпаки. Справа в тому, що проекти, які мають високу чисту поточну вартість не обов'язково ефективні, а значить, мають дуже невеликий індекс прибутковості.

Розглянемо, якими властивостями володіє показник PI.

Завдяки цьому критерій PI дуже зручний при виборі одного проекту з ряду альтернативних, що мають приблизно однакові значення NPV, але різні обсяги необхідних вкладень. З цих проектів вигідніше той, який забезпечить їх більшу ефективність.

Індекс рентабельності є відносним показником. Він характеризує рівень доходів на одиницю витрат, тобто ефективність вкладень - чим більше величина PI, тим вище віддача від кожної гривні, інвестованого в проект.

Показник дозволяє ранжувати різні інноваційні проектиз точки зору їх привабливості. Критерій оптимальності при порівнянні проектів, що мають приблизно рівні значення чистого приведеного доходу: PI → max.

Застосування показника часто буває корисним, коли існує можливість фінансування декількох проектів, але інвестиційний бюджет обмежений. Цей показник побічно несе в собі інформацію про ризик проекту, тобто про його стійкості до зміни вихідних параметрів.

Індикатор ROC - Price Rate of Change (Швидкість зміни ціни)

Індикатор швидкості зміни ціни (ROC) показує різницю між поточною ціною і ціною n періодів тому. Він може бути виражений або в пунктах, або у відсотках. Індикатор ROC відображає залежність між тими ж величинами, але не у вигляді різниці, а в вигляді відносини.

Розглянемо 6 методів оцінки ефективності інвестицій, дам різні формули розрахунку інвестиційних коефіцієнтів, методику (алгоритм) розрахунку їх в Excel. Дані методи будуть корисні інвесторам, фінансовим аналітикам, бізнес-аналітикам і економістам. Відразу слід зазначити, що під інвестиціями розумітимемо різні інвестиційні проекти, об'єкти вкладення і активи. Тобто дані методи можуть бути широко використані в оціночної діяльності будь-якого підприємства / компанії.

Всі методи оцінки ефективності інвестиційних проектів можна розділити на дві великі групи:

Статистичні методи оцінки ефективності інвестицій / інвестиційних проектів

Статистичні методи оцінки є найпростішим класом підходів до аналізу інвестицій і інвестиційних проектів. Незважаючи на свою уявну простоту розрахунку і використання, вони дозволяють зробити висновки щодо якості об'єктів інвестицій, порівняти їх між собою і відсіяти неефективні.

Термін окупності інвестицій (Payback Period)

Термін окупності інвестицій або інвестиційного проекту (англ.PaybackPeriod,PP, період окупності) - даний коефіцієнт показує період, за який окупляться початкові інвестиції (витрати) в інвестиційний проект. Економічний зміст даного показника полягає в тому, що б показати термін, за який інвестор поверне назад свої вкладені гроші (капітал).

Формула розрахунку терміну окупності інвестицій (інвестиційного проекту)

IC ( Invest Capital) - інвестиційний капітал, початкові витрати інвестора в об'єкт вкладення. У формулі в іноземній практиці іноді використовують поняття не інвестиційний капітал, а витрати на капітал (Cost of Capital, CC) , Що по суті несе аналогічний сенс;

CF ( Cash Flow) - грошовий потік, який створюється об'єктом інвестицій. Під грошовим потоком іноді в формулах мають на увазі чистий прибуток ( NP, Net Profit).

Формулу розрахунку терміну / період окупності можна розписати по-іншому, такий варіант теж часто зустрічається у вітчизняній літературі з фінансів:

Слід зазначити, що витрати на інвестиції представляють собою всі витрати інвестора при вкладенні в інвестиційний проект. Грошовий потік необхідно враховувати за певні періоди (день, тиждень, місяць, рік). В результаті період окупності інвестицій матиме аналогічну шкалу вимірювання.

Слід зазначити, що витрати на інвестиції представляють собою всі витрати інвестора при вкладенні в інвестиційний проект. Грошовий потік необхідно враховувати за певні періоди (день, тиждень, місяць, рік). В результаті період окупності інвестицій матиме аналогічну шкалу вимірювання.

Приклад розрахунку терміну окупності інвестиційного проекту в Excel

На малюнку нижче показаний приклад розрахунку терміну окупності інвестиційного проекту. У нас є вихідні дані, що вартість початкових витрат склали 130000 крб., Щомісяця грошовий потік від інвестицій становив 25000 руб. На початку необхідно розрахувати грошовий потік наростаючим підсумком, для цього використовувалася наступна проста формула:

Грошовий потік наростаючим підсумком розраховується в колонці С, C7 = C6 + $ C $ 3

Так як ми у нас період дискретний, то необхідно округлити цей період до 6 місяців.

Напрямки використання терміну окупності інвестицій (інвестиційних проектів)

Показник періоду окупності інвестицій використовує як порівняльний показник для оцінки ефективності альтернативних інвестиційних проектів. Той проект, у якого швидше період окупності той ефективніше. Даний коефіцієнт використовують, як правило, завжди в сукупності з іншими показниками, які ми розберемо нижче.

Переваги та недоліки показника терміну окупності інвестицій

Переваги показника його швидкість і простота розрахунку. Недолік даного коефіцієнта очевидний - в його розрахунку використовується постійний грошовий потік. У реальних умовах досить складно спрогнозувати стійкі майбутні грошові надходження, тому період окупності може істотно змінитися. Для того щоб знизити можливі відхилення від плану окупності слід забезпечити надійність джерел надходження грошового потоку інвестиційного проекту. До того ж показник не враховує вплив інфляції на зміну вартості грошей у часі. Термін окупності інвестицій як може бути використаний як критерій відсіву на першому етапі оцінки та відбору «важких» інвестиційних проектів.

Коефіцієнт рентабельності інвестицій (Accounting Rate of Return)

Коефіцієнт рентабельності інвестицій або інвестиційного проекту(Англ. Accounting Rate of Return, ARR,ROI, облікова норма прибутку, рентабельність інвестицій)- показник відображає прибутковість об'єкта інвестицій без урахування дисконтування.

Формула розрахунку коефіцієнта рентабельності інвестицій

де:

де:

CF ср- середній грошовий потік (чистий прибуток) об'єкта інвестицій за аналізований період (місяць, рік);

IC ( Invest Capital) - інвестиційний капітал, початкові витрати інвестора в об'єкт вкладення.

Існує також наступна різновид формули рентабельності інвестицій відображає випадок, коли в об'єкт / проект протягом аналізованого періоду вносять додаткові інвестиційні вкладення. Тому береться середня вартість капіталу за період. Формула при цьому має вигляд:

де:

де:

IC 0, IC 1 - вартість інвестицій (витраченого капіталу) на початок і кінець звітного періоду.

Приклад розрахунку коефіцієнта рентабельності інвестицій (інвестиційного проекту) в Excel

Для того щоб краще зрозуміти економічний сенс і алгоритм розрахунку скористаємося програмою Excel. Витрати, які поніс інвестор були тільки в першому періоді і склали 130000 крб., Грошові надходження від інвестицій змінювалися щомісяця, тому ми розраховуємо середні надходження по місяцях. За розрахунковий період може братися будь-який часовий відрізок, квартал, рік. У нашому випадку ми отримуємо місячну рентабельність інвестиційного проекту. Формула розрахунку в Excel наступна:

В14 = СРЗНАЧ (C5: C12) / B5

Цілі використання коефіцієнта рентабельності інвестиційного проекту

Даний показник використовується для порівняння різних альтернативних інвестиційних проектів. Чим вище ARR, тим вище привабливість даного проекту для інвестора. Як правило, даний показник використовується для оцінки вже існуючих проектів, де можна простежити і статистично оцінити ефективність створення грошового потоку даної інвестицій.

Переваги та недоліки коефіцієнта рентабельності інвестицій

Переваги коефіцієнта в його простоті розрахунку і отримання і на цьому його достоїнства закінчуються. До недоліків даного коефіцієнта можна віднести складність прогнозування майбутніх грошових надходжень / доходів від проекту. До того ж якщо проект венчурний, то даний показник може сильно спотворити картину сприйняття проекту. ARR як правило використовується для зовнішньої демонстрації успішного того чи іншого проекту. Показник у своїй формулі не враховує зміни вартості грошей у часі. Даний показник може бути використаний на першому етапі оцінки та відбору інвестиційних проектів.

Динамічні методи оцінки ефективності інвестицій / інвестиційних проектів

Розглянемо ряд динамічних методів оцінки інвестиційних проектів, дані показники використовують дисконтування, що є безперечною перевагою по відношенню до статистичних методів.

Чиста поточна вартість (Net Present Value)

(Англ.NetPresentValue,NPV, чиста поточна вартість, чистий приведений дохід, поточна вартість)- показник, що відображає зміну грошових потоків і показує різницю між дисконтованими грошовими доходами і витратами.

чистий поточна вартістьвикористовують для того щоб відібрати найбільш інвестиційно привабливий проект.

Формула чистого дисконтованого доходу

NPV - чистий дисконтований дохід проекту;

CF t - грошовий потік в період часу t;

CF 0 - грошовий потік в початковий момент. Початковий грошовий потік дорівнює інвестиційного капіталу (CF 0 = IC);

r - ставка дисконтування (бар'єрна ставка).

Оцінка проекту на основі критерію NPV

Приклад розрахунку чистого дисконтованого доходу в Excel

Розглянемо приклад розрахунку чистого дисконтованого доходу в програмі Excel. У програмі є зручна функція ЧПС (чиста приведена вартість), яка дозволяє використовувати ставку дисконтування в розрахунках. Розрахуємо нижче в двох варіантах NPV.

варіант №1

Отже, розберемо алгоритм послідовного розрахунку всіх показників NPV.

- Розрахунок грошового потоку за роками: E7 = C7-D7

- Дисконтування грошового потоку за часом: F7 = E7 / (1 + $ C $ 3) ^ A7

- Підсумовування всіх дисконтованих грошових надходжень по інвестиційному проекту та віднімання первинних капітальних витрат: F16 = СУММ (F7: F15) -B6

варіант №2

Розрахунок з використанням вбудованої формули ЧПС. Слід зауважити, що необхідно відняти початкові капітальні витрати (В6).

ЧПС ($ C $ 3; E7; E8; E9; E10; E11; E12; E13; E14; E15) -B6

Результати в обох методах підрахунку NPV, як ми бачимо, збігаються.

Майстер-клас: «Як розрахувати чистий дисконтований дохід для бізнес плану»

Внутрішня норма прибутку інвестиційного проекту

Внутрішня норма прибутку (Англ. InternalRateofReturn,IRR, внутрішня норма дисконту, внутрішня норма прибутку, внутрішній коефіцієнтефективності)- показує таку ставку дисконтування, при якій чистий дисконтований дохід дорівнює нулю.

Формула розрахунку внутрішньої норми прибутку інвестиційного проекту

CF ( Cash Flow

IRR - внутрішня норма прибутку;

CF 0 - грошовий потік в початковий момент. У першому періоді, як правило, грошовий потік дорівнює інвестиційного капіталу (CF 0 = IC).

Приклад розрахунку IRR інвестиційного проекту в Excel

Розглянемо приклад розрахунку внутрішньої норми прибутку в Excel, в програмі є хороша функція ВСД (внутрішня ставка прибутковості), яка дозволяє швидко розрахувати IRR. Дану функцію коректно використовувати в тому випадку якщо є хоча б один позитивний і негативний грошовий потік.

E16 = ВСД (E6: E15)

Переваги та недоліки внутрішньої норми прибутковості IRR

+) Можливість порівняння інвестиційних проектів між собою, мають різний горизонт інвестування;

+) Можливість порівняння не тільки проектів, а й альтернативних інвестицій, наприклад банківський вклад. Якщо IRR проекту становить 25%, а банківський вклад дорівнює 15%, то проект більш інвестиційно привабливий.

+) Експрес-оцінка проекту на його доцільність подальшого розвитку.

Внутрішню норму прибутку оцінюють із середньозваженою вартістю залученого капіталу, що дозволяє зробити оцінку доцільності подальшого розвитку проекту.

-) не відбитий абсолютне зростання вартості інвестиційного проекту;

-) грошові потоки часто мають не систематичну структуру, що ускладнює правильний розрахунок даного показника.

Майстер-клас: «Як розрахувати внутрішню норму прибутковості для бізнес плану»

Індекс прибутковості інвестицій (Profitability index)

Індекс прибутковість інвестицій (англ. Profitability index,PI, індекс прибутковості, індекс рентабельності) - показник ефективності інвестицій, що складає віддачу (прибутковість) вкладеного капіталу. Індекс прибутку являє собою відношення поточної вартості майбутніх грошових потоків до вартості початкових інвестицій. Економічний зміст даного коефіцієнта - це оцінка додаткової цінності на кожну вкладену гривню.

Формула розрахунку індексу прибутковості інвестицій

NPV - чистий дисконтований дохід;

n - термін реалізації проекту;

r - ставка дисконтування (%);

IC - вкладений (витрачений) інвестиційний капітал.

Різновид формули індексу прибутковості інвестицій

Якщо вкладення в проект здійснюються не одноразово, а протягом усього часу реалізації, то необхідно інвестиційний капітал (IC) привести до єдиної вартості, тобто дисконтувати його. Формула в цьому випадку стане мати наступний вигляд:

Чим вище коефіцієнт прибутковості інвестицій, тим більшу віддачу на вкладений капітал приносить дана інвестиція. Цей критерій використовується для порівняння між собою кількох інвестиційних проектів. На практиці великий індекс прибутку не завжди свідчить про ефективність проекту, адже в такому випадку оцінка майбутніх доходів могла бути завищена або періодичність їх отримання неправильно оцінена.

Оцінка проекту на основі критерію PI

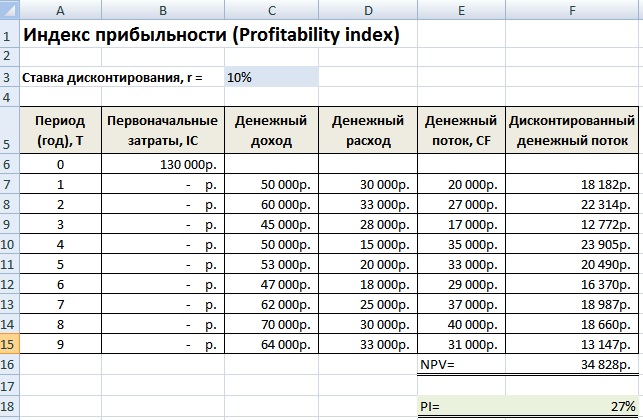

Приклад розрахунку індексу прибутковості проекту в Excel

Розглянемо на прикладі обчислення індексу прибутковості. На малюнку нижче показаний розрахунок PI в осередку F18.

- Розрахунок стовпця F - дисконтованих грошових потоків = E7 / (1 + $ C $ 3) ^ A7

- Розрахунок чистого дисконтованого доходу NPV в осередку F16 = СУММ (F7: F15) -B6

- Оцінка прибутковості інвестицій в осередку F18 = F16 / B6

Якби інвестиційні витрати були щороку, то необхідно було індекс прибутковості розраховувати по другій формулі і приводити їх до теперішнього часу (дисконтувати).

Дисконтований термін окупності інвестицій

Дисконтований термін окупності (англ. Discounted Payback Period, DPP) - показник відображає період, через який окупляться початкові інвестиційні витрати. Формула розрахунку коефіцієнта аналогічна формулі оцінки періоду окупності інвестицій, тільки використовується дисконтування

Формула розрахунку дисконтованого строку окупності інвестицій

де:

де:

IC ( Invest Capital) - інвестиційний капітал, початкові витрати інвестора в об'єкт вкладення;

CF ( CashFlow) - грошовий потік, який створюється об'єктом інвестицій;

r - ставка дисконтування;

t-період оцінки одержуваного грошового потоку.

Приклад розрахунку дисконтованого строку окупності інвестицій в Excel

Розрахуємо коефіцієнт дисконтованого терміну окупності інвестицій в Excel. На малюнку нижче показаний приклад розрахунку. Для цього необхідно виконати наступні операції:

- Розрахувати дисконтований грошовий потік в колонці D = C7 / (1 + $ C $ 3) ^ A7

- Порахувати наростаючим підсумком приріст капіталу в колоні E = E7 + D8

- Оцінити в який період вкладені інвестиції (IC) окупилися повністю.

Як ми бачимо окупність всіх витрат дисконтованих грошовим потоком сталася на 6 місяць. Чим менший період окупності інвестиційного проекту, тим привабливіші дані проекти.

Переваги та недоліки дисконтованого строку окупності

Перевагою коефіцієнта є можливість використовувати у формулі властивість грошей змінювати свою вартість з часом за рахунок інфляційних процесів. Це підвищує точність оцінки періоду повернення вкладеного капіталу. Складність використання даного коефіцієнта полягають в точному визначенні майбутніх грошових надходжень від інвестиції та оцінці ставки дисконтування. Ставка може змінюватися на всьому життєвому циклі інвестиції з-за дії різних економічних, політичних, виробничих факторів.

Майстер-клас: «Як розрахувати термін окупності для бізнес плану: інструкція»

Вибір інвестиції на основі коефіцієнтів оцінки ефективності

На малюнку нижче показана таблиця критеріїв вибору інвестиційного проекту / інвестиції на основі розглянутих коефіцієнтів. Дані показники дозволяють дати експрес-оцінку привабливості проекту. Слід зауважити, що дані показники погано застосовуються для оцінки венчурних проектів, тому що складно спрогнозувати які будуть продажу, доходи і попит в цьому проекті. Показники добре себе зарекомендували в оцінці вже реалізованих проектівз чітко збудованими бізнес процесами.

| показник | Критерій вибору інвестиції |

| Статистичні методи оцінки ефективності інвестицій | |

| Період окупності | PP -> min |

| Рентабельність інвестиційного капіталу | ARR> 0 |

| Динамічні методи оцінки ефективності інвестицій | |

| Чиста поточна вартість | NPV> 0 |

| Внутрішня норма прибутку | IRR> WACC |

| індекс прибутковості | PI> 1 |

| Дисконтований період окупності | DPP -> min |

резюме

Використання коефіцієнтів оцінки інвестиційних проектів дозволяє зробити вибрати найбільш привабливі об'єкти для вкладення. Ми розглянули як статистичні, так і динамічні методи оцінки, на практиці, перші підходять для відображення загальної характеристикиоб'єкта, тоді як динамічні дозволяють більш точно оцінити параметри інвестиції. У сучасній економіці, за часів криз, використання даних показників ефективно на порівняно невеликий горизонт інвестування. Крім зовнішніх чинників, На оцінку впливають внутрішні - складність точного визначення майбутніх грошових надходжень від проекту. Показники дають більшою мірою фінансове опис життя інвестиції і не розкривають причинно-наслідкових зв'язків з одержуваними доходами (складно оцінити венчурні проекти і стартапи). У той же час, простота розрахунків коефіцієнтів дозволяє вже на першому етапі аналізу виключити не рентабельно проекти. На цьому опис коефіцієнтів оцінки ефективності інвестицій завершено. вивчайте інвестиційний аналіз, В наступних статтях я розповім про більш складні методи оцінки проектів, спасибі за увагу, з вами були Іван Жданов.

Метод чистої приведеної вартості ( англ. Net Present Value, NPV) Отримав широке застосування при бюджетуванні капітальних вкладень і прийнятті інвестиційних рішень. Також NPV вважається кращим критерієм відбору для прийняття або відхилення рішення про реалізацію інвестиційного проекту, оскільки грунтується на концепції вартості грошей в часі. Іншими словами, чиста приведена вартість відображає очікуване зміна добробуту інвестора в результаті реалізації проекту.

Формула NPV

Чиста приведена вартість проекту є сумою теперішньої вартості всіх грошових потоків (як вхідних, так і вихідних). Формула розрахунку має такий вигляд:

Де CF t - очікуваний чистий грошовий потік (різниця між вхідний і вихідний грошовим потоком) за період t, r - ставка дисконтування, N - термін реалізації проекту.

Ставка дисконтування

Важливо розуміти, що при виборі ставки дисконтування повинна бути врахована не тільки концепція вартості грошей у часі, але і ризик невизначеності очікуваних грошових потоків! З цієї причини в якості ставки дисконтування рекомендується використовувати середньозважену вартість капіталу ( англ. Weighted Average Cost of Capital, WACC), Залученого для реалізації проекту. Іншими словами, WACC є необхідною нормою прибутковості на капітал, інвестований в проект. Отже, чим вище ризик невизначеності грошових потоків, тим вище ставка дисконтування, і навпаки.

Критерій відбору проектів

Правило прийняття рішення про відбір проектів за допомогою NPV методу досить прямолінійно. Нульове порогове значення говорить про те, що грошові потоки проекту дозволяють покрити вартість залученого капіталу. Таким чином, критерії відбору можна сформулювати наступним чином:

- Окремо взятий незалежний проект повинен бути прийнятий при позитивному значенні чистої приведеної вартості або відхилений при негативному. Нульове значення є точкою байдужості для інвестора.

- Якщо інвестор розглядає кілька незалежних проектів, прийняти слід ті з них, у яких спостерігається позитивний NPV.

- Якщо розглядається ряд взаємовиключних проектів, вибрати слід той з них, у якого буде максимальна чиста приведена вартість.

приклад розрахунку

Компанія розглядає можливість реалізації двох проектів, які потребують однакових початкових інвестицій в розмірі 5 млн. У.о. При цьому, обидва мають однаковий ризиком невизначеності грошових потоків, і вартістю залучення капіталу в розмірі 11,5%. Різниця полягає в тому, що за Проектом А основні надходження грошових потоків очікуються раніше, ніж за Проектом Б. Детальна інформація про очікувані грошові потоки представлена в таблиці.

Підставами наявні дані в наведену вище формулу розрахуємо значення чистої приведеної вартості.

Дисконтовані грошові потоки за двома проектами представлені на малюнку нижче.

Якщо проекти є незалежними, компанія повинна прийняти кожен з них. Якщо реалізація одного проекту виключає можливість реалізації іншого, прийняти слід Проект А, оскільки він характеризується більш високим NPV.

Розрахунок NPV в Excel

- Виберіть осередок виведення H6.

- Натисніть кнопку fx, Оберіть категорію " фінансові», А потім функцію« ЧПС" з списку.

- В полі " ставка»Виберіть осередок C1.

- В полі " значення1», Виберіть діапазон даних C6: G6, Залиште порожнім поле « значення2»І натисніть кнопку OK.

Оскільки ми не врахували початкові інвестиції, виберіть осередок виведення H6 і додайте осередок B6 в рядку формул.

Переваги і недоліки методу чистої приведеної вартості

Перевагою методу NPV для при оцінці проектів є використання методики дисконтування грошових потоків, що дозволяє оцінити величину додатково створюваної вартості. Проте, для цього методу характерні ряд недоліків і обмежень, які необхідно враховувати при прийнятті рішень.

- Чутливість до ставки дисконтування. Одним з основних припущень є те, що всі грошові потоки проекту реінвестуються за ставкою дисконтування. Насправді, рівень процентних ставок постійно змінюється в наслідок змін економічних умов і очікувань щодо рівня інфляції. При цьому ці зміни можуть носити значний характер, особливо в довгостроковій перспективі. Таким чином, фактичне значення чистої приведеної вартості може істотно відрізнятися від її початкової оцінки.

- Грошові потоки після планованого терміну реалізації. Деякі проекти можуть генерувати після запланованого терміну реалізації проекту. Ці грошові потоки можуть забезпечити додаткову вартість до первісної оцінки, але вони ігноруються даним методом.

- Керуючі опціони. Протягом життєвого циклу проекту менеджмент компанії може зробити будь-які дії, що впливають на терміни його реалізації і масштаб у відповідь на зміни ринкових умов. Ці дії можуть змінити як час виникнення, так і величину очікуваних грошових потоків, що призведе до зміни оцінки чистої приведеної вартості. Традиційний аналіз дисконтованих грошових потоків не бере до уваги такі зміни.

Поняття «чиста приведена вартість»зазвичай спливає в свідомості, коли потрібно оцінити доцільність тих чи інших.

Існують математично обґрунтовані тези, в яких фігурує концепція (чистої) і яких варто дотримуватися всякий раз, коли у вас виникає ідея розщедритися на той чи інший.

Щоб зрозуміти, що таке чиста приведена вартість, Ми детальнейшим чином розберемо конкретний (гіпотетичний) приклад.

Для цього нам доведеться згадати деякі базові відомості, які стосуються теми наведеної вартості, про яку свого часу ми вже вели мову на сторінках.

Отже, приклад.

Чиста приведена вартість: вступ

Припустимо, вам у спадок дістався земельна ділянкавартістю 23 тис. дол. Плюс - на рахунках «завалялося» тисяч отак 280 «зелених».

Разом - 303 тис. Дол., Які непогано було б кудись прилаштувати.

На горизонті замаячив варіант зі інвестиційної, ціна на яку, як припускають експерти, через рік повинна різко полинути вгору.

Припустимо, вартість будівництва якогось будівлі становить прийнятні для нас 280 тис. Дол., А передбачувана ціна продажу вже відбудованого будинку - близько 330 тис. Дол.

Якщо виявиться, що приведена вартість 330 тис. Дол. Виявиться більше обсягу витрачених вами коштів (280 000 дол. + 23 000 долл. = 303 000 долл.), То варто погоджуватися з пропозицією про будівництво об'єкта.

При цьому різниця між обома величинами і буде тією самою чистою приведеною вартістю, до відшукання якої ми так прагнемо.

Для початку, однак, нам доведеться розібратися з проміжними розрахунками, спрямованими на встановлення величини приведеної вартості.

Як розрахувати наведену вартість

Очевидно, 330 тис.дол., Які ми отримаємо в майбутньому, коштують дешевше 330 тис. Дол., Які ми маємо сьогодні. І справа не тільки в.

Основна причина такого стану речей в тому, що ми можемо наявні 330 тис. Дол. Інвестувати в безризикові інструменти на зразок банківських або державних.

У такому випадку для визначення «істинної» вартості наших 330 тис. Дол. До них потрібно додати ще й дохід за відповідним депозиту ().

На цю ситуацію можна подивитися так: сьогоднішні 330 тис. Дол. Будуть варто в майбутньому стільки ж плюс - процентний дохід по безризикових фінансових інструментів.

Ми впритул наблизилися до розуміння одного з найважливіших теорії: СЬОГОДНІстоять ДОРОЖЧЕ, Ніж гроші, які ми отримаємо ЗАВТРА.

Саме тому наведена вартість будь-якого доходу в майбутньому буде МЕНШЕйого номінального значення, і щоб його знайти, потрібно очікуваний дохід помножити на деякий, свідомо МЕНШИЙодиниці.

Зазвичай цей коефіцієнт називається коефіцієнтом дисконтування.

Для цього введемо в умови завдання розмір процентної по безризикових фінансових інструментів, що дорівнює, наприклад, 8 відсоткам річних.

В такому випадку ставка дисконтування буде дорівнювати значенню дробу 1 / (1 + 0,08):

DF = 1 / (1 + 0,08) = 1 / 1,08 = 0,926.

Наведену вартість 330 тис. Дол. Ми розрахуємо так:

PV =DF *C 1 = 0,926 * 330 000 дол. = 305 580 дол.

альтернативні витрати

Тепер згадаємо, про що ми вели мову на початку нашої розмови.

Якщо розмір наших інвестицій виявиться менше приведеної вартості того доходу, на який ми розраховуємо, значить відповідна пропозиція є ВИГІДНИМ, І його слід прийняти.

Як бачимо, 303 000 долл.< 305 580 долл., а значит, строительство офиса на нашем участке (скорее всего) окажется вложением…

Те, що тільки що виконали, на мові фінансів звучить так: дисконтування майбутніх доходів за ставкою, яку можуть «запропонувати» інші (альтернативні) фінансові інструменти.

Позначену ставку прибутковості можна назвати по-різному: коефіцієнтом прибутковості, ставкою дисконтування, граничної прибутковістю, альтернативними на, альтернативними витратами.

Усі зазначені варіанти равноупотребіми, і їх вибір залежить від контексту.

Варто звернути увагу на термін «альтернативні витрати», Оскільки він підкреслює саму суть поточної вартості грошей, доходів та ін.

Ви просто будете нести ВТРАТИ, Рівні альтернативним витратам.

Про все це (і не тільки) - іншим разом.

Додаткова інформація по темі представлена в статтях:

1. ,

2. .

Вдалих інвестицій!

Гальцев Дмитро Олександрович

Терміном «чиста приведена вартість» прийнято позначати величину сукупних дисконтованих величин потоків платежів, значення якої наведено в реальному масштабі часу (на сьогодні).

Скорочена абревіатура, ЧПС. У спеціальній літературі часто використовуються інші назви цієї величини.

наприклад:

- ЧДД (чистий дисконтований дохід). Подібне найменування пояснюється тим, що розглянуті потоки спочатку дисконтируются, і лише потім складаються;

- ГТС (чиста поточна вартість). Дисконтування призводить всі фінансові потоки до реальної (сьогоднішньої) вартості грошей.

Міжнародне позначення - NPV.

Економічний сенс показника NPV

Якщо розглядати показник більш глибоко, можна констатувати, що це результуюча величина, отримана при обліку всіх вихідних і вхідних грошових надходжень аналізованого інвестиційного проекту, наведена на часі виконання такого аналізу.

Отримане значення дає інвестору уявлення про те, на що він може розраховувати при вкладанні (з урахуванням погашення початкових витрат, понесених на початковому етапі розвитку проекту та періодичних відтоків в процесі його реалізації).

Завдяки тому, що всі грошові потоки розраховуються з урахуванням ризиків і тимчасової вартості, величину NPV інвестиційного проекту можна охарактеризувати, як вартість, яка додається проектом, або як сукупний прибуток інвестора.

Головною метою будь-якого бізнесу є отримання прибутку.

Для того, щоб не інвестувати в ризикові проекти, інвестор проводить попередню оцінку можливих варіантівінвестування. Причому всі такі пропозиції на стадії їх попередньо вивчення оцінюються в порівнянні з прибутковістю безризикових вкладень (банківський депозит).

Для розуміння алгоритму розрахунку чистої приведеної вартості слід враховувати, що в його основу покладена методологія дисконтування всіх наявних грошових потоків. Саме тому рішення про інвестування в той чи інший проект приймається після його попереднього розрахунку NPV проекту, в рамках якого:

- оцінюються всі очікувані притоки і відтоки капіталу за розрахунковий період;

- визначається його вартість (для інвестора ця величина розглядається як ставки дисконтування);

- з урахуванням згаданої ставки дисконтируются всі вступники і закінчуються потоки;

- результати сумуються. Отриманий результат і є величиною наведеної вартості проекту.

Отримане число може мати такі значення.

NPV = 0. Це інформує інвестора, що у нього є ймовірність повернути вкладені кошти з мінімальним прибутком.

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV> 0. Вкладення коштів має принести прибуток.

Базова формула розрахунку:

Використовувані позначення:

- N - число періодів (місяців, кварталів, років), за які проводиться розрахунок оцінюваного проекту;

- t - часовий період, за який розглядають чисту наведену вартість;

- i - розрахункова ставка дисконтування для оцінюваного варіанту вкладення інвестицій;

- CF t - очікуваний грошовий потік (чистий) за встановлений часовий період.

Приклад того, як виконується розрахунок NPV (для зручності зведемо отримані результати в таблиці і схеми).

виконується порівняльний аналіздвох проектів з рівними стартовими інвестиціями. Нехай це буде 5 млн. Руб. Обидва варіанти характеризуються приблизно рівними ризиками невизначеності наявних грошових потоків. Для простоти розрахунку приймемо, що вартість залучення коштів також однакова і дорівнює 11,5%.

Заповнюючи форму Ви погоджуєтеся з нашою політикою конфіденційності та даєте згоду на розсилку

Основна відмінність полягає в динаміці надходження і відтоку коштів.

Використовуючи формулу для розрахунків, наведену вище, отримуємо наступні дисконтовані потоки

Отримані результати NPV проекту потрібно трактувати наступним чином:

- якщо інвестору запропоновано два незалежних проекту, слід прийняти обидва;

- якщо вони взаємовиключні, то безперечну перевагу у проекту «А», так як він має кращий NPV.

Значення ставки дисконтування при розрахунку NPV

Вивчаючи чисту наведену вартість обов'язково слід приділяти серйозну увагу показнику - ставка дисконтування. Часто її називають інакше - альтернативною вартістю вкладень. Показник, який використовується у формулі розрахунку, позначає мінімальну величину прибутковості, яку інвестор вважає для себе прийнятною при ризики, порівнянних з наявними у реалізованого проекту.

Інвестор може оперувати засобами, що залучаються з різних джерел (власних або позикових).

1. У першому випадку встановлюється ставка дисконтування, є особистою оцінкою допустимих ризиків розглянутого інвестиційного проекту.

Її оцінка може мати кілька підходів. Найпростіші, це:

- Вибір безризикової ставки, корректируемой з урахуванням ймовірності виникнення специфічних ризиків.

В якості такої зазвичай розглядаються прибутковість по цінних паперах держави, в якому реалізується проект, ставка прибутковості по корпоративних облігаціях компаній галузі.

- Необхідна і мінімально достатня (з точки зору потенційного інвестора) рентабельність (показник ROE).

При цьому, особа, яка приймає рішення про інвестування, визначає ставку дисконтування по одному з можливих варіантів:

- в проект вкладаються кошти, наявні на депозиті в конкретному банку. Отже, альтернативна вартість не повинна бути менше наявної банківської ставки;

- У проект інвестуються кошти, виведені з бізнесу і є тимчасово вільними. У разі виникнення потреби в них, оперативне вилучення всієї суми з проекту неможливо. Буде потрібно кредит. Тому в якості поточної вартості коштів вибирається ринкова кредитна ставка;

- Середня прибутковість основного бізнесу становить Y%. Відповідно від інвестиційного проекту потрібно отримувати не менше.

2. При роботі з позиковими коштами ставка буде розрахована як величина похідна від вартості залучених з різних джерел коштів.

Як правило ставка, встановлювана інвестором, в подібних випадках перевищує аналогічний показник вартості позикових коштів.

При цьому не просто враховується зміна вартості грошей у часі, а й закладаються можливі ризики, Пов'язані з невизначеністю надходження грошових потоків і їх обсягів.

Це є головною причиною, по якій ставкою дисконтування вважають середньозважену вартість залученого для подальшого інвестування капіталу (WACC).

Саме цей показник розглядається в якості необхідної норми прибутковості на кошти, вкладені в конкретний інвестиційний проект. Чим вище очікувані ризики, тим вище ставка.

Розрахункові методи визначення даного параметра менш наочні, ніж графічні. Особливо коли потрібно порівняти привабливість двох або більше проектів.

Наприклад, порівнюючи проекти «А» і «Б» (дивись графік) можна зробити наступні висновки:

При ставці, що перевищує значення 7%, величина NPV проекту А вище, ніж у Б (що попереджає про можливу помилку у виборі при арифметичному зіставленні).

До того ж інвестиційний проект «Б», позначений на графіку червоною кривої, схильний до більш значних змін у зв'язку зі змінною ставкою дисконтування (таке може бути пояснено різновеликими величинами і коштів в однаковий період часу).

Слід враховувати факт істотного зниження величини ставок дисконтування в часі, що накладає певні часові обмеження. Розрахувати їх можна не більше, ніж за 10 років.

Аналіз графіків дозволяє зробити висновок про те, що змінюється ставка дисконтування призводить до змін величини показника NPV (причому останній змінюється нелінійно).

Тому для більш зваженої оцінки необхідно не просто порівнювати величини для різних інвестиційних проектів, а й враховувати зміни останніх при різних величинах ставки.

За замовчуванням при розрахунку в Excel, ставка дисконтування приймається рівною 10%.

Розрахунок показника NPV з використанням програми Excel

У програмі передбачена можливість визначення розглянутого значення з використанням функції «ЧПС».

Алгоритм роботи досить простий.

- вибирається «Н6» (осередок виведення);

- після натискання fx (кнопка) у вікні послідовно вибирається спочатку категорія - «Фінансові», а потім функція - «ЧПС»;

- перейшовши до поля «Ставка», слід вибрати комірку «С1»;

- потім проставляється діапазон використовуваних даних (в даному випадку це С6: G6) в спеціальному полі, іменованому «Значення 1». Друге поле слід залишити порожнім «Значення 2». Після цього натискається «ОК» (кнопка).

Так як в даному варіанті не враховано початкові (стартові) інвестиції в проект, знову потрібно увійти в «Н6», де в рядок формул потрібно додати додаткову осередок «В6».

Плюси і мінуси методу розрахунку NPV

До достоїнств відноситься застосування методики, так званих, дисконтування грошових потоків. Це забезпечує можливість адекватної оцінки такого параметра, як величина вартості, створюваної додатково в рамках реалізації інвестиційного проекту.

Але ряд серйозних недоліків вимагає їх обов'язкового обліку.

До них прийнято відносити такі:

- висока чутливість до змін, що відбуваються ставок дисконтування;

- ігнорування грошових потоків, надходження яких починається після встановленого терміну реалізації проекту.

Приєднуйтесь до більш 3 тис. Наших передплатників. 1 раз на місяць ми будемо відправляти на ваш email дайджест кращих матеріалів, Опублікованих у нас на сайті, на сторінці в LinkedIn і Facebook.