Формується ЗП. Сутність заробітної плати та її формування. Що таке зарплата

Основним джерелом виплат заробітної плати всім категоріям працюючих є Фонд заробітної платні, кошти якого формуються за рахунок собівартості продукції, що випускається.

Фонд оплати праці (ФОП)є загальну суму витрат на оплату праці працівників та виплат соціального характеру.

До складу фонду заробітної плативключаються нараховані підприємством, установою, організацією суми оплати праці у грошовій та натуральній формі за відпрацьований та невідпрацьований час, що стимулюють доплати та надбавки.

Зазвичай доплати та надбавки поділяються на дві групи: компенсаційні та стимулюючі.

Розмір компенсаційних виплат(За умови праці, що відхиляються від нормальних, за роботу у вечірній та нічний час тощо) визначається підприємством самостійно, але повинен бути не нижче розмірів, встановлених відповідними рішеннями Уряду РФ.

Стимулюючі виплати(доплати та надбавки за високу кваліфікацію, професійну майстерність, роботу з меншою чисельністю, премії, винагороди тощо) визначаються підприємствами самостійно та виробляються в межах наявних коштів. Розміри та умови їх виплат визначаються у колективних договорах.

В даний час всі види компенсаційних доплат та надбавок можна розділити на двівеликі групи,це доплати і надбавки, які мають обмежень за сферами праці, і є обов'язковими підприємств всіх форм власності.

У першу групувходять доплати: за роботу у вихідні та святкові дні, у понаднормовий час; неповнолітнім працівникам у зв'язку із скороченням їхнього робочого дня; робітникам, робітникам, у зв'язку з відхиленнями від нормальних умов виконання роботи.

До другої групивходять доплати та надбавки, що застосовуються у певних сферах праці. Підстави їхнього нарахування можуть бути різними. Одні, наприклад, встановлюються у тому, щоб компенсувати додаткову роботу, не пов'язану безпосередньо з основними функціями працівника. Інші види надбавок застосовуються до робіт із несприятливими умовами праці. Треті пояснюються особливим характером виконуваної роботи.

Для стимулювання працівників зазвичай застосовують такі найбільш поширені і значущі доплати, як доплати за суміщення кількох професій (посад); за розширення зон обслуговування або збільшення обсягу виконуваних робіт; виконання обов'язків відсутнього працівника; робітникам за професійну майстерність; спеціалістам за високі досягнення у праці та високий рівень кваліфікації; бригадирам із числа робітників, не звільнених від основної роботи.

Умови та розміри доплат регулюються підприємством самостійно. На підприємстві має бути прийняте спеціальне положення про запровадження тієї чи іншої стимулюючої надбавки.

Доплати та надбавки найчастіше викликані особливими умовами роботи конкретного працівника. Преміїж розраховані зазвичай те що, щоб заохотити досягнення з виробництва якогось певного результату.

Доплати та надбавки мають стабільний характер, премії - непостійний. Премія найчастіше стимулює результати колективної праці, а всілякі доплати та надбавки – персональної роботи.

Доплати та надбавки зазвичай встановлюються у відносних розмірах та коригуються при зміні тарифних ставок та окладів з урахуванням інфляції.

Таким чином, включення до фонду заробітної плати підлягають:

Оплата відпрацьованого часу;

Оплата невідпрацьованого часу (щорічні, додаткові, навчальні відпустки тощо);

Одноразові заохочувальні виплати (премії, винагороди за підсумками роботи, матеріальна допомога тощо);

Виплати харчування, житло, паливо;

Виплати соціального характеру (оплата путівок, вартості проїзду, страхові платежі, надбавки до пенсій працюючих, одноразова допомога тим, хто йде на пенсію, тощо).

Фонд оплати праці планується та визначається окремо за тими ж групами та категоріями, за якими визначається чисельність працюючих.

Порядок розрахунку фонду оплати праці за категоріями фонду є наступним:

1. Визначається прямий (тарифний) фонд зарплати.

2. Визначаються виплати, доплати до годинного, денного та місячного фонду та премії відповідно до системи оплати праці.

3. Сума прямого (тарифного) фонду зарплати, доплат, виплат та премій характеризує основну зарплату (основний фонд оплати праці).

4. Сума основної зарплати та додаткової зарплати характеризує загальний фонд оплати праці.

Прямий (тарифний) фонд оплати праці розраховується окремо для відрядників та погодинників.

За допомогою цього методу загальний фонд заробітної плати може бути розрахований виходячи як з чисельності працюючих та їх заробітної плати загалом по підприємству, так і за категоріями та окремими групами працівників.

Прозора, справедлива система оплати праці підвищує задоволеність працівників, а отже - якість їхньої роботи та лояльність компанії. Однією з найважливіших завдань, пов'язаних із побудовою ефективної системи оплати праці (частиною загальної HR-політики компанії), є розробка та впровадження дієвого Положення про систему формування заробітної плати працівників.

Для розробки загальної HR-політики необхідно позначити стратегічні цілі компанії у сфері управління персоналом. Це важливо, тому що, залежно від цілей, визначаються поточні пріоритети політики стимулювання діяльності підрозділів та окремих співробітників. Система оплати праці має бути узгоджена з усіма ключовими процесами управління персоналом: наймання, оцінка, просування, навчання і т. д. Її завдання – забезпечити максимально ефективне використання людських ресурсів компанії.

Залежно від того, що сьогодні важливіше для організації: вийти на новий ринок, зайняти певну ринкову нішу, підвищити якість продукції або провести технічне переозброєння, можуть змінюватися політика залучення та утримання фахівців, мотиваційна політика тощо для окремих підрозділів та компанії загалом. Також відповідно до цілей організації може змінюватися важливість та питома вага окремих складових системи оплати праці. У компанії, сконцентрованій на підвищенні якості продукції/обслуговування, буде вищою вага такого фактора, як оцінка за професіоналізм; а в компанії, що поставила за мету різке збільшення обсягів продажів, - оцінка результатів діяльності. Крім цього, залежно від специфіки діяльності окремих підрозділів може змінюватися структура преміювання їх працівників: пропорції нарахування премії за індивідуальні досягнення, як правило, вищі у співробітників відділу продажу, а за загальні успіхи діяльності компанії загалом – бек-офісу.

Позиціювання компанії-роботодавця на ринку праці визначає корпоративну стратегіюв оплаті: як організація оплачує працю своїх працівників - вище чи нижче за середньоринкові показники. Стратегія оплати може бути єдиною для всієї компанії або розроблятися окремо для різних підрозділів, посадових рівнів/позицій. Крім того, політика оплати може змінюватись залежно від ступеня «дефіцитності» необхідних фахівців на ринку праці та «критичності» закриття цих вакансій для компанії.

Розробку системи оплати праці треба розпочинати з аналізу ефективності існуючої компанії практики та вивчення динаміки ринку праці. Цим займається, як правило, департамент управління персоналом у тісній взаємодії з топ-менеджерами та керівниками підрозділів. У великій організації для такого проекту слід створити спеціальну робочу групу.

Розглянемо основні етапи розробки Положення про систему формування заробітних плат працівників (вони відбиваються потім у його ключових розділах).

Спочатку відповідно до стратегічних цілей компанії слід визначити загальні цілі та завдання, які покликана вирішувати система оплати праці. Ці завдання, своєю чергою, визначають цілі та сферу застосування цього Положення.

На першому (аналітичному) етапі розробки Положення спеціаліст описує прийняту в компанії структуру заробітної платиабо модель оплати праці- сукупність різних видів виплат (компенсацій) працівникам, і навіть рівні (категорії, грейди) оплати кожному за виду робіт (посад), залежно від рівня їх складності та значимості.

Зазвичай передбачаються такі види виплат працівникам:

додаткові виплати та пільги (бонуси, бенефіти) - змінна величина;

регулярні преміальні виплати – змінна величина.

Заробітня платає сукупність всіх нарахованих виплат (як фіксованих, і змінних), які працівник регулярно отримує руки.

Базова ставка(оклад) визначає вартість робіт, виконаних працівником у межах покладених на нього функціональних обов'язків та у повному обсязі ( норма праці ). Базовий оклад – це гарантована компенсація працівникові у виконанні обов'язків на конкретній посаді, він залишається постійним протягом певного проміжку часу.

При прийомі кандидата на роботу співробітники HR-служби та його безпосередній керівник оцінюють рівень необхідних компетенцій (як під час співбесіди, так і в період проходження випробувального терміну). Розмір базового посадового окладу встановлюється з урахуванням цієї оцінки, і навіть що склався над ринком праці даного регіону рівня оплати праці працівників, які мають аналогічними знаннями та досвідом роботи.

Надбавки- це постійні додаткові виплати, які запроваджуються для врахування індивідуальних особливостей співробітника (за стаж роботи, вислугу років, кваліфікацію та ін.) або характеристик робочого місця (за змінність, понаднормову роботу, шкідливі умови праці та ін.), та не залежать від результативності його діяльність.

Премії та бонуси- це виплачувані з певною періодичністю (раз на місяць, квартал, рік тощо) додаткові винагороди за результативність роботи працівника.

Розмір премії є змінною величиною , вона виплачується працівнику за досягнення та/або перевиконання встановлених показників (Основної норми праці), або за виконання додаткових обов'язків, не передбачених посадовою інструкцією. Розмір премії безпосередньо залежить від кількості роботи, виконаної співробітником понад встановлену норму, або від вартості робіт, виконаних за межами покладених посадових обов'язків. Премія виплачується працівнику на підставі чітко прописаних та затверджених критеріїв, які об'єктивно визначають умови, розмір та періодичність виплат.

Бонуси – це додаткова заохочувальна винагорода , що нараховується співробітнику періодично або як разових виплат. Бонусами відзначаються певні разові досягнення (наприклад, успішно завершений проект) або результати роботи відділу/департаменту компанії за певний календарний період (квартал, півріччя, рік).

Соціальні виплати(Соціальний пакет) - це винагороди, які співробітник отримує за факт роботи в даній організації, незалежно від кількості та якості виконаних робіт (оплата транспортних витрат, медична страховка, виплати на оздоровлення та ін.).

На наступному етапі розробки Положення слід описати основні принципиі правилавстановлення розмірів заробітної плати для різних категорій працівників. При цьому слід передбачити всі типові ситуації, пов'язані з визначенням та зміною рівня оплати праці, які можливі у компанії на сьогоднішньому етапі її розвитку: призначення на посаду нового співробітника, введення нової посади, переведення на нову посаду або на посаду іншого рівня, зміну оцінки, поєднання посад тощо.

Як правило, для новопризначеного на посаду співробітника початковий розмір заробітної плати (окладу) на період випробувального терміну встановлюється залежно від прийнятої в компанії політики (наприклад, див. табл. 1). Протягом випробувального терміну він отримує заробітну плату у встановленому на випробувальний термін розмірі окладу - без додаткових виплат (премій чи бонусів). Після успішного проходження випробувального терміну посадовий оклад встановлюється виходячи з оцінки рівня кваліфікації працівника і відповідно до прийнятим у компанії рівнем оплати цієї посади (найчастіше він обумовлюється терміном однією календарний рік).

Таблиця 1

Розмір заробітної плати конкретного співробітника (на відміну рівня оплати посади) перестав бути суворо фіксованою величиною, він «еволюціонує», відбиваючи процес професійного і кар'єрного зростання людини. Зарплата має регулярно переглядатися, у своїй коригується, зазвичай, базовий оклад. Водночас у зв'язку зі зміною стратегічних цілей компанії чи завдань підрозділу може переглядатися розмір та періодичність виплати премій, бонусів, комісійних винагород тощо.

|

Приклад Вилка окладів для посади встановлюється відповідно до усереднених значень за даними бенчмаркінгових досліджень ринку праці – оглядів заробітних плат, які проводяться незалежними провайдерами. Базовий оклад визначається наступних категорій працівників: директор, керівник підрозділу, менеджер, спеціаліст. Для посад в компанії, яким за функціональними обов'язками можна повністю зіставити певні посади в Оглядах, розрахунок базових окладів проводиться на основі даних Оглядів (відповідно до рівня посади). Оклад для кожної посади розраховується за допомогою таких коефіцієнтів: Для тих посад в компанії, для яких в Огляді немає повністю відповідних їм за функціональними обов'язками посад, необхідно використовувати дані Оглядів за тими позиціями, які можна порівняти з описом вимог до посади. Примітка.Поняття медіана, середнє, верхній квартиль, максимум використовуються в оглядах заробітної плати. * Максимум (Мах):

найбільше значення упорядкованому масиві даних. Якщо величини симетрично розподілені з обох боків медіани, середнє дорівнюватиме медіани. Зазвичай середнє та медіана не рівні, тому що на середнє помітно впливають крайні значення. Тому для аналізу найчастіше використовують медіану. |

Підставами для коригування індивідуального базового окладу працівників є:

оцінка результатів професійної діяльності;

зміна рівня посади.

Загальний перегляд розміру посадових окладів і зарплат працівників компанії відбувається планово, зазвичай раз на рік. Підставами йому є зміна індексу інфляції та оцінки професійної діяльності.

Зміна розміру базового окладу працівника на основі оцінки професійної діяльності проводиться для того, щоб об'єктивно винагородити його за якість роботи протягом періоду, що оцінюється. Перегляд заробітної плати за професійну діяльність здійснюється зазвичай один раз на рік, перед початком процесу перегляду бюджетів із заробітної плати на наступний період.

Базовий оклад змінюється в залежності від оцінки результатів діяльності співробітника. Відсоток коригування визначається при розробці корпоративної системи оцінки (приклад розрахунку відсотків коригування наведено в табл. 2).

Таблиця 2

Якщо працівник пропрацював у компанії менше шести місяців і ще не проходив процедуру оцінки, її базовий оклад не переглядається (на підставі оцінки професійної діяльності).

Зміна базового окладу при зміні посади проводиться у разі, якщо працівник перекладається посаду, яка передбачає іншу (вищу чи нижчу) категорію оплати труда. Існують різні типи пересування працівника всередині організації: горизонтальніі вертикальні- У межах функції та всередині компанії. Кожному їх відповідає свій відсоток зміни базового окладу - зазвичай, він перевищує 30% (приклад див. табл. 3).

Таблиця 3

|

Тип пересування |

Опис |

Зміна базового окладу |

|

Пересування всередині розряду – горизонтальне просування (трансферт) |

Переведення на іншу позицію без підвищення на посаді. Загалом вимоги до співробітника залишаються незмінними. Посадові обов'язки змінюються, проте залишаються на рівні складності. Повноваження та сфери відповідальності зберігаються колишніми. Переклад можливий як усередині однієї функції, так і між функціями в межах усієї компанії |

Збільшення на 5% |

|

Просування всередині класу робіт (функції) - вертикальне просування у межах функції |

Переклад більш високу посаду не більше однієї функції. Необхідні для виконання посадових обов'язків знання та навички співробітника відносяться до тієї ж області, проте до них пред'являються нові, вищі вимоги |

Збільшення від 10 до 15% |

|

Вертикальне просування всередині компанії |

Перехід на посаду вищого рівня, що передбачає наявність у співробітника інших знань і навичок. Його нові функціональні обов'язки також кардинально відрізняються від колишніх |

Збільшення від 15 до 30% |

Чергова зміна рангу (посади, грейду) працівника повинна проводитися не раніше, ніж за шість місяців після попереднього. Традиційно рекомендується підвищувати працівника на посаді (з вищим рівнем оплати/категорії) покроково - перекладати на один рівень. Підвищення з переміщенням через одного посадовий рівень допускається лише у виняткових випадках (за особливим рішенням кадрової комісії чи керівника компанії). Переміщення співробітників через два та більше рівнів категорій не допускається .

У випадку, якщо працівник переводиться на посаду, яка передбачає рівень заробітної плати нижче існуючого, його заробітна плата переглядається з урахуванням причин переказу:

Незадовільна якість роботи співробітника на посаді.І тут заробітна плата зменшується (зазвичай у межах від 10 до 30%).

У зв'язку із реорганізаційними змінами всередині компанії.При цьому людину необхідно заздалегідь попередити про можливі зміни (зниження допустиме в межах, передбачених законодавством України).

У випадку, якщо працівник переводиться на посаду вищого рівня, але при цьому розмір його окладу менший за мінімально допустимий рівень оплати на даній посаді/в даній категорії, його заробітна плата збільшується - першому етапі зазвичай до мінімально допустимого рівня. При цьому розмір підвищення не повинен перевищувати певний відсоток від розміру раніше виплачуваної заробітної плати (наприклад, 15%).

При одночасному збільшенні посадового окладу співробітника у зв'язку з оцінкою його професійної діяльності та з просуванням призначених йому відсотків підвищення всіх видів, як правило, сумуються .

Якщо в організації передбачено роботу кадрової комісії, то позачергові змінипосадових окладів проводяться у такому порядку:

Директор департаменту подає подання на співробітника до кадрової комісії.

Кадрова комісія приймає рішення.

Керівник компанії затверджує рішення кадрової комісії.

Якщо кадрової комісії в компанії не передбачено, позачергові зміни посадових окладів затверджуються рішенням керівника.

Співробітнику може бути встановлений посадовий оклад більшому розмірі, ніж це передбачено Положенням, однак у цьому випадку таке рішення має бути затверджено кадровою комісією та/або керівником організації.

При суміщенніспівробітником двох посад усередині компанії робота з сумісної посади оплачується над повному обсязі: зазвичай, вона становить певний відсоток (найчастіше - від 30 до 50%) рівня заробітної плати цієї посади.

Розмір преміїЗазвичай встановлюється у відсотковому відношенні до основного окладу співробітника, залежить від показників виконання/перевиконання планових норм (чітко фіксованих). Крім того, можуть встановлюватись премії за досягнення високих результатів:

працівником особисто (виконання та перевиконання планових показників, внесення рацпропозицій, що дали значний економічний ефект тощо);

підрозділом;

компанією загалом.

Відсотокнарахування премії залежить від виду робіт та від ступеня впливу результатів роботи на конкретній посаді на кінцевий результат підприємства (отримання прибутку).

Пропорції та розмір нарахування різних видів премій встановлюються виходячи із стратегічних цілей організації на певний період. Якщо в компанії вводиться складна структурована мотиваційна система, то є сенс розробити окреме Положення про преміювання.

|

Приклад Для працівників, які приймають безпосереднє участь у формуванні прибутку, а також тих, хто не бере безпосередньої участі, проте результати їхньої роботи надають пряме (головне) вплив отримання компанією прибутку, відсоток премії визначається діапазоні від 5 до 150% від основного базового окладу. Для працівників, які приймають непряме участь у процесі формування прибутку, та тих, результати роботи яких мають непряме вплив на прибуток, відсоток премії визначається діапазоні від 5 до 50% від базового окладу. Для співробітників, не беруть участі у процесі формування прибутку, і тих, результати роботи яких надають віддалений вплив на прибуток підприємства, або взагалі впливають, відсоток премії визначається діапазоні від 5 до 10% від базового окладу. |

Наступний етап розробки Положення передбачає опис процесу виплати заробітної плати. Тут мають бути чітко зафіксовані періодичність, розмір та порядок виплат, зазначені необхідні документи для нарахування заробітної плати та відповідальні за своєчасність їх заповнення та подання до відділу управління персоналом/бухгалтерії, порядок утримання сум, пов'язаних з наданням позичок тощо.

В окремому розділі Положення також повинні бути перелічені всі елементи дисциплінарної політики, що стосуються нарахування/ утримання заробітної плати, - конкретні порушення, провини, випадки неякісного виконання/невиконання завдань. Зокрема, встановлюється порядок відшкодування заподіяних збитків у разі, якщо певні дії/бездіяльність працівника спричинили збитки або штрафні санкції для організації.

|

Механізм штрафних санкцій, що застосовується у західних компаніях , виглядає наступним чином: розмір штрафних санкційвстановлюється у відсотковому відношенні до основного окладу працівника; він залежить від ступеня важливості порушень / провин, що завдали шкоди компанії, і від їх кількості: При скоєнні незначного порушення (у тому числі адміністративного) або провини, що не вплинула на якість роботи даного співробітника в цілому, штраф не нараховується . При неодноразових (більше двох разів) незначних порушеннях (у тому числі адміністративних) або провинах, а також при разовому грубому порушенні, яке вплинуло на якість роботи даного співробітника, але не вплинуло на роботу відділу/підрозділу в цілому, нараховується штраф у розмірі до 10% від базового окладу провинився. При разовому скоєнні грубого порушення (зокрема адміністративного) чи провина, який впливає роботу відділу/ підрозділи нараховується штраф у вигляді від 10 до 20% від базового окладу працівника. При неодноразових грубих порушеннях (у тому числі адміністративних) або провинах, що впливають на роботу відділу/підрозділу, або разовому скоєнні грубого порушення/провини, який вплинув на роботу компанії в цілому, нараховується штраф у розмірі від 20 до 30% від базового окладу працівника. При неодноразових грубих порушеннях (зокрема адміністративних) чи провинах, які впливають роботу підприємства у цілому, нараховується штраф у вигляді від 50 до 100% від базового окладу працівника. |

В окремому розділі Положення описуються механізми контролю над його реалізацією, у якому також вказуються підрозділи та посадові особи, відповідальні за виконання Положення.

|

Наприклад,зони відповідальностіможна регламентувати в такий спосіб. Директор з персоналу несе відповідальність за: розробку системи оплати праці компанії (зокрема Положення і всієї необхідної документації) та її якісне адміністрування; розробку структури заробітної плати, що включає визначення рівнів оплати/тарифних розрядів (грейдів), серединних точок, а також діапазонів заробітної плати у компанії; ініціювання та координацію процесів планових переглядів заробітної плати; підвищення/коригування індивідуальної заробітної плати працівника; розрахунок загального відсотка підвищення/коригування індивідуальної заробітної плати працівника. Департамент персоналу несе відповідальність за: адміністрування системи оплати праці; проведення планових переглядів рівнів та умов оплати праці. Безпосередній керівник несе відповідальність за: виконання вимог системи оплати праці компанії; ініціацію позапланового перегляду розміру заробітної плати працівників (у разі виробничої потреби). |

Положення про систему формування заробітних плат має бути затверджено керівником (Радою директорів) компанії; Становище вводиться у дію наказом керівника.

Для успішного набуття чинності розробленої системи оплати праці слід провести відповідну роз'яснювальну роботу та PR-кампанію: ознайомити з документом усіх співробітників, навчити керівників. Першого місяця функціонування нового Положення доцільно організувати службу консультаційної підтримки (або виділити «гарячий» номер телефону). Співробітники служби персоналу в цей період часу повинні відповідати на всі питання працівників про зміни в оплаті, давати роз'яснення, допомагати проводити необхідні розрахунки. У деяких компаніях, щоб працівники змогли адаптуватися до нових умов оплати праці, вводиться «перехідний» період: протягом двох-трьох місяців люди отримують зарплату «за старим», але паралельно їм надаються розрахункові дані: які суми вони зможуть отримати згідно з новим Положенням. Такі заходи дозволяють запобігти можливому опір змінам, що неминуче під час проведення реформ у таких найважливіших кожному за людини питаннях, як оплата праці.

Переглядати систему оплати праці в цілому слід регулярно – одночасно з коригуванням стратегічного курсу компанії, появою нових бізнес-завдань, зміною ситуації на ринку праці. Основна вимога розробки системи - забезпечення політики відкритості і гласності. Співробітники повинні чітко знати: хто за що і скільки може заробити. Однією з ключових умов розробки дієвої системи оплати праці є дотримання балансу між «гарантованою» (державний мінімум, оплата «за посадою») та «заробленою» (за результати та якість діяльності) частинами заробітної плати.

Стимулює до підвищення якості та продуктивності праці така схема оплати, за якої працівник може впливати на рівень своєї винагороди, докладаючи особистих зусиль. Добре структурована, стабільна, зрозуміла всім працівникам система оплати праці сприймається як справедлива . Суворе дотримання роботодавцем встановлених правил - виплата зарплати своєчасно та в повному обсязі, неухильне дотримання принципів преміювання є основою формування сприятливого психологічного клімату в колективі, що підвищує лояльність працівників, а в результаті (разом з іншими складовими ефективного менеджменту) та результативність їхньої діяльності.

Стаття надана нашому порталу

редакцією журналу

Роботодавець у процесі формування діяльності свого підприємства регулярно зазнає витрат у частині залучення робочої сили.

Недоліки можуть включати у собі витрати на працівників, податки, страхування, виплати пільг та ін. Для правильного розподілу виплат між працівниками і грамотного регулювання витрат за кожному підприємстві повинен створюватися фонд зарплати.

Фонд оплати праці

Фонд заробітної плати (ФЗП) є частиною національного , який має розподілятися щодо кожного працівника підприємства залежно від якості його роботи, кваліфікації та інших важливих показників робочого процесу.

Іншими словами, фонд виступає як показник трудового плану, що виконується на підприємстві протягом економічного року.

Фонд заробітної плати включає , що витрачаються на різні цілі:

- виплати працівникам, зайнятих як у постійній, і на тимчасової роботі;

- покриття витрат, що належать до робочого часу, який працівник не відпрацював не з власної вини (наприклад, виплати співробітницям, що перебувають у декретній відпустці);

- компенсації;

- виплати за тарифами та окладами;

- стимулюючі надбавки, додаткові відрахування та ін.

Основною складовою планування високої продуктивності праці є пошук резервів, які дозволять підприємству успішно вивести вироблені товари або послуги на ринок.

Насамперед такі резерви будуть спрямовані на оплату праці працівників.

Оплата включає у собі як заробітну плату, а й різноманітних заохочуючі і компенсують виплати. Тому на підприємстві створюються фонди, що регулюють порядок таких виплат.

Фонд формується та розраховується з прибутку, що отримується від господарської діяльності підприємства.

Структура фонду заробітної плати

Із чого складається фонд заробітної плати?

Під час робочого процесу будь-якого підприємства слід відрізняти витрати, які спочатку закладалися у фонд та непередбачені витрати та витрати, що виникають у процесі обігу.

Джерелами, за допомогою яких проводитиметься оплата праці, є:

- показники витрат, які стосуються випуску товарів та надання послуг;

- суми, що мають особливе призначення;

- кошти підприємства, що належать до категорії особистих;

- одержання цільового фінансування.

Витрати, які підприємство виділяє на оплату праці своїх працівників, включатимуть до товарів.

У ФЗП включається суми, які нараховуються працівникам за результатами їх робіт.

Фонд заробітної плати складається з:

- оплати праці за фактично відпрацьований чи невідпрацьований час. Може виражатися як у грошовому, і натуральному еквіваленті;

- компенсацій;

- стимулюючих виплат;

- премій, доплат, заохочень;

- виплат, пов'язаних зі специфікою роботи та ін.

Нараховані кошти за відпустки входитимуть до складу фонду звітних місяців у розмірі, що залежить від тривалості періоду відпустки у поточному місяці. Відповідно, кошти за наступні місяці входитимуть до складу наступного місяця.

Склад ФЗП є досить складним механізмом, що залежить від структури та робочого процесу кожного окремого підприємства.

Формування ФЗП

При формуванні ФЗП застосовуються такі методи:

- розрахунок затверджених нормативів стосовно дійсного обсягу виробленої продукції, вираженому у відсотковому співвідношенні;

- зі збільшенням обсягу виробництва відбувається збільшення оплати праці працівників;

- розрахунок фонду відбувається з урахуванням одержуваної.

Якщо реалізації виплати підприємству бракує коштів, використовуються суми, закладені резервний фонд. p align="justify"> При формуванні резерву слід враховувати випадки перевищення витрати грошових коштів, передбачених у фонді.

Поряд з основним фондом заробітної плати на підприємстві можуть створюватися інші ресурси, наприклад, спрямовані на підтримку та розвиток працівників, соціальні виплати та ін.

Чим більше показників будуть застосовуватися, тим більш обґрунтовано і доцільніше будуть витрачатися та розподілятися кошти всередині підприємства.

Розрахунок фонду заробітної плати

Завданням кожного приватного підприємства є придбання навички щодо правильного розрахунку розміру фонду.

Якщо підприємство неправильно веде розрахунок, це призводить як зменшення заробітку співробітників, а й зниження їх мотивації до продуктивності, і навіть втрачається їхню довіру стосовно роботодавцю.

Через війну втрати довіри працівники перестають виявляти інтерес до роботи, що може призвести до численним .

Від правильності розрахунку ФЗП залежатиме вдале планування та прогноз усіх можливих витрат підприємства.

Для розрахунку слід використати:

- відомості;

- відомості про чисельність працівників та тривалість їх трудової діяльності;

- інші дані, необхідних точного розрахунку.

Усі відомості мають відображати результати трудової діяльності за останній робочий рік.

Формула формування фонду заробітної плати

Формули уніфікованого зразка та чітких нормативів із розрахунку фонду не існує. Роботодавець у будь-якому випадку має подавати лише достовірну інформацію.

Річний показник зазвичай розраховується шляхом множення заробітної плати середнього значення число працівників на 12 місяців.

Наприклад, до розрахунку береться дохід всіх керівників і з нього розраховується середній показник. Так само розраховується заробіток всіх працівників підприємства.

Отримані результати слід помножити на число всіх людей у групі та підсумовувати між собою. Річний показник буде в цьому випадку утворено за допомогою множення на число місяців на рік.

Можна взяти таку формулу для розрахунку:

ЗП (О + НД + РК) = ФОП.

Значення розшифровуються так:

- вести – ЗП;

- ставка тарифу (ТЗ) або оклад;

- надбавки- НД;

- районний коефіцієнт - РК.

Інструкція

Формула розрахунку ФЗП

Правильний підрахунок починається з визначення тимчасового періоду, протягом якого проводитиметься визначення розмірів фонду.

Як основний показник береться за минулий календарний рік.

На що варто звернути увагу:

- роблячи розрахунок річного показника необхідно враховувати виплати, які мають регулярний характер;

- у розрахунок не беруться одноразові платежі, що стосуються як виплат із заробітної плати, так і соціальних виплат;

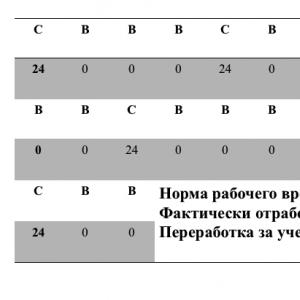

- визначається кількість часу, відпрацьованого кожним працівником за попередній календарний рік. Визначаються числові показники відпрацьованого часу за допомогою табелів, що враховують кожного працівника;

- зібрана інформація обробляється, з'ясовуються необхідні дані про відпрацьований час кожного працівника;

- трапляються ситуації, у яких потрібно обчислити не річне, а місячне значення;

- за місячне значення прийматиметься результат, отриманий шляхом розподілу річного показника на 12.

Підприємства, що практикують погодинну оплату, для розрахунків беруть показники тарифних ставок та виплат (доплат). Сюди відносяться премії, подвійна оплата за роботу у нічний час, свята та ін.

Фонди заробітної плати мають ефективно та економічно витрачатися.

Напишіть своє питання у форму нижче

Конституція Російської Федерації гарантує декларація про працю громадян. Кожен трудящий має повне право сподіватися хорошу оцінку своєї праці та як винагороди неї отримати кошти.

Організація зацікавлена в тому, щоб оплата роботи була зрозумілою та справедливою, а також мотивувала б трудящих на відмінне виконання своїх посадових обов'язків. Структура заробітної плати включає кілька частин, які докладно розберемо в даній статті.

Дорогі читачі!Наші статті розповідають про типові способи вирішення юридичних питань, але кожен випадок має унікальний характер.

Якщо ви хочете дізнатися, як вирішити саме Вашу проблему - звертайтесь через онлайн-консультант праворуч або телефонуйте за телефонами безкоштовної консультації:

Структура з ТК РФ

У законодавстві (№90-ФЗ) відбулися деякі зміни, зокрема у статті 129 Трудового кодексуРосійської Федерації, і оплата праці на даний момент є синонімом.

Заробітна плата (оплата працівника) є винагородою за працю, яка залежить від його кваліфікації, якості та складності.

Компенсаційні нарахування також входять у поняття заробітної плати, у тому числі і за роботу в складних умовах, а також мотивують на працю виплати (доплати та премії).

Ця структура складається з наступних частин (див. схему):

- базова (основна) частина;

- виплати компенсаційні;

- виплати стимулюючі.

Базова частинавизначається із основної системи оплати за роботу.

Її розмір не може бути меншим за мінімальний розмір оплати праці.

Базова частина є основу зарплатита на її розмір не впливає кількість продажів, отриманий дохід та інші нюанси. Базова зарплата визначається за відпрацьований період часу за фактом або за результати виконаної праці за посадовими окладами.

Коли керівник виводить базову частину зарплати, він повинен мати на увазі такі дані:

- заробітна плата співробітника може визначатися, виходячи з його кваліфікації, обсягу праці та складності виробничих завдань;

- не можна допускати будь-якої дискримінації під час визначення умов оплати за роботу;

- оплата має відповідати виконаній роботі.

Виплати компенсаційні, а також стимулюючі являють собою змінну частку зарплати, а вона у свою чергу залежить від умов та гарантій нарахувань за працю у конкретного керівника. Дані виплати не залежать від винагороди за відпрацьований час за фактом або фактично виконаних завдань.

Для компенсаційних виплат характерний метод локального регулювання. Найбільшою мірою це стосується мотивуючих виплат при встановленні законодавством основних правил. Законодавством визначено перелік виплат компенсаційних, а виплачувати їх має керівник:

- за виконання завдань за певних обставин (робота у важких умовах, із шкідливими речовинами, у районах зі специфічним кліматом);

- за виконання роботи у місцевостях, де сталося радіоактивне забруднення;

- за роботу за таких обставин, які нормальними не вважаються (виконання додаткових завдань у зв'язку з відсутністю ще одного трудящого, робота в нічний годинник, або , а також праця у свята та вихідні дні).

Обсяг компенсаційних виплат призначається, виходячи з угод та колективних. Розмір даних виплат може бути менш встановлених законодавством. Поряд із цим, законодавством визначено більш високу виплату за роботу тим громадянам, які працюють вахтовим способом, або в області Крайньої Півночі.

Виходячи з цього, головним завданням компенсаційних оплат вважається відшкодування надмірних трудових витратпрацівника, які залежать від робочого графіка та умов для виконання завдань. Компенсаційні виплати здійснюються як додаток до посадових окладів і ставок за тарифом.

Стимулюючимивиплатами вважається змінна складова зарплати, і вона залежить від основного доходу, від конкретного результату праці працівника та інше.

Стимулюючі виплати, а також преміальна частина не підлягають регулюванню з боку законодавства.

Здійснювати такі виплати – це право керівника. Необхідно зробити позначку, що й мотивуючі виплати передбачаються режимом оплати праці, то керівник має їх здійснити, а співробітник може вимагати, якщо виконує робочий план.

Можна дійти невтішного висновку, що стимулюючі виплати підпадають під характеристику фінансових виплат у виконанні конкретних трудових завдань.

Мотивуючі виплати потрібні, щоб співробітники мали стимул добиватися тих результатів, для яких недостатньо нарахування основного окладу, а також заохочення бажання трудящих до підвищення їх кваліфікації та мінімізації плинності кадрів.

Стимулюючі виплати призначаються у таких випадках:

- за професіоналізм;

- відмінну кваліфікацію;

- вироблення років для підприємства;

- Володіння іноземними мовами.

Слід зазначити, що з мотивування працівників до праці на підприємствах існує преміальна система. Премії виплачуються як винагорода за якісне виконання співробітником своєї роботи. Преміальна система поділяється на дві частини:

- Винагороди, що входять до оплати праці.

- Заохочення, які не прописані щодо оплати праці.

Співробітник має право на цю винагороду, і це означає, що керівник повинен здійснювати цю виплату, якщо працівник виконує конкретні плани, за які належить преміювання. За інших обставин премію працівник просити не може.

Такі виплати здійснюються одноразово за бажанням керівника. Заохочення не виплачують щомісяця, а здійснюються при конкретних досягненнях працівника. У цьому обставині керівник нічого не винні робити такі виплати, але вони можуть здійснюватися за бажанням.

Із чого складається середньомісячна заробітна плата?

Періодично трапляється, що для надання працівникові відомості або здійснення виплат, які відповідають законодавству, керівник йде на хитрощі. Найчастіше їй є облік лише одного окладу, а додаткові виплати залишаються осторонь. Звичайно, такі дії відбуваються не відповідно до закону.

Відпускні – це частина чи зарплати ні?

У розрахунок середньої зарплати трудящого включаються всі нарахування, які здійснює йому керівник. Також ці нарахування повинні враховуватися у списку податків з ЄСП, які переводять у Фонд Соціального Страхування РФ.

Відповідно до Постанови уряду РФ (№375), відпускні не входять до визначення середнього заробітку.

Під час підрахунку середнього заробітку також не беруть до уваги:

- кількість днів відпустки;

- період відрядження;

- період непрацездатності;

- відпустка у зв'язку з вагітністю та пологами.

Дивіться ролик про структуру доходу працівника:

Можна навести три основні складові заробітної плати: винагороду за працю, стимулюючі та компенсаційні виплати. І це важливо як для співробітників, так і для бухгалтерів, щоб правильно нарахувати податки.

Складові зарплати та її види

Перша частина – винагорода за працю. Ця частина зарплати, яку співробітник напрацював протягом певного терміну. Вона може нараховуватися за певний обсяг роботи, за годину або інший часовий проміжок або бути фіксований за місяць.Компенсаційні виплати можна нарахувати з різних причин. Наприклад, за роботу в особливо важких кліматичних умовах, в умовах, що відхиляються від норми (у нічний час), за відрядження або роботу вище за норму. До стимулюючих виплат належать премії, бонуси, доплати, надбавки та інші заохочувальні виплати.

За законодавством є такі види заробітної плати: тарифна ставка, посадовий оклад, базовий оклад. Тарифна ставка встановлюється у виконанні норми праці певної складності за одиницю часу. Компенсаційні, стимулюючі та соціальні виплати не враховуються.

Посадовий скарб застосовується до працівників, які виконують посадові обов'язки за календарний місяць. Базовий є мінімальним окладом працівника державного чи муніципального установи.

Трудовим кодексом РФ (ч. 3 ст. 133) встановлює, що місячна заробітна плата співробітника, який повністю відпрацював за цей період і виконав норми праці, не може бути нижчим за мінімальний розмір оплати праці. З 01.01.2014 р. МРОТ встановлено у розмірі 5554 рублів.

Податки

Яку б заробітну плату ви не отримували, з неї обов'язково віднімаються такі податки. Насамперед податок на дохід фізичних осіб становить 13%. Наприклад, ваш оклад становить 20 000 рублів. На руки ви отримаєте вже 17400 рублів. Всі інші виплати державі є тягарем роботодавця, який сплачує такі внески:- до пенсійного фонду - 26%,

- до фонду обов'язкового медичного страхування – 5,1%,

- до фонду соціального страхування – 2,9%,

- за травматизм – 0,2%.

За травматизм роботодавець виплачує навіть якщо ви офісний співробітник. Інакше нараховуються інші виплати. Загалом податки становлять 34,2%.

Якби всі вище зазначені перерахування оплачували ви самі, то замість 20 000 рублів на руки ви отримували б відразу 26 840 рублів.