Класифікація ризиків інвестиційного проектування. Ризики інвестиційних проектів: визначення та облік. Оцінка ризику експертом С. А. Івановим

Залежно від ознак класифікації інвестиційні ризики поділяються на відповідні групи. Інвестиційні ризики виступають як один з компонентів комерційних ризиків, до них відносяться ризик упущеної вигоди, ризик зниження прибутковості, ризики прямих фінансових втрат.

Ризик упущеної вигоди- це ризик можливого настання економічної шкоди (неотримання запланованого обсягу прибутку туристським підприємством) внаслідок нездійснення будь-якого заходу (наприклад, страхування, хеджування тощо).

Ризик зниження прибутковостіможе бути обумовлений зниженням розміру відсотків (дивідендів) за кредитами, портфельними інвестиціями та вкладами. Ризик зниження прибутковості включає:

- процентні ризики - небезпека виникнення втрат інвестиційними інститутами, комерційними банками, кредитними установами внаслідок перевищення відсоткових ставок, що виплачуються ними за залученими коштами, над ставками за наданими кредитами. До цих видів ризиків відносяться втрати, які можуть зазнати інвестори у зв'язку зі змінами виплачуваних дивідендів за звичайними акціями;

- кредитний ризик - несплата позичальником основного боргу та виплат за відсотками кредитору. Кредитний ризик також є різновидом ризиків прямих економічних та фінансових втрат.

Ризики прямих фінансових втратподіляються на такі види:

- біржові ризики, які призначені відобразити небезпеку втрат від біржових угод, що проводяться. До них відносяться ризик неплатежу за комерційними угодами, ризик неплатежу комісійної винагороди за здане у лізинг виробниче обладнання тощо;

- селективні ризики - ризики вибору невдалого способу вкладення капіталу, виду цінних паперів для інвестування коштів, спрямованих формування реального чи фінансового інвестиційного портфеля;

- ризик банкрутства, що тягне у себе повну втрату інвестованого капіталу внаслідок економічно невигідного способу використання капітальних вкладень.

Залежно від рівня ризику за інвестиційними проектами, що має місце, вони можуть бути класифіковані на дві групи:

- ризики з невисокою ймовірністю втрат доходів (Низький рівень ризику);

- ризики з порівняно великою ймовірністю втрат доходів (Високий рівень ризику).

Наприклад, інвестування в туристичну галузь може відкрити перед компанією можливість отримання дуже високих доходів за умови, що їй вдасться поставити на ринок туристський продукт, що має досить великий попит. Проте ризик, що компанія зможе цього зробити, дуже високий. Це може бути пов'язано з тим, що новий туристський продукт виявиться недієвим або не отримає схвалення у туристів. Якщо ж компанія, яка інвестувала великі кошти в розробку нового туристичного продукту, вийде на цільовий ринок із висококонкурентним продуктом, то ризик неотримання доходів навряд чи виявиться високим.

Також не буде високим ризик неотримання достатніх за обсягом доходів, якщо виробник, який інвестував чималі кошти у розробку та виробництво оригінального асортименту туристських сувенірів, зможе вийти з ними на ринок до найближчого Різдва або Нового року.

Таким чином, інвестиції з низьким рівнем ризику - це ті вкладення, які вважаються безпечними з точки зору отримання певного за величиною доходу, а інвестиції з високим рівнем ризику - це вкладення, що вважаються спекулятивними з точки зору гарантії отримання певного за величиною доходу.

Різноманітність інвестиційних ризиків можна розділити на великі групи: макроекономічні і мікроекономічні (внутріфірмові).

Макроекономічні ризики,що не залежать від підприємства або інвестора, поділяються:

- на політичні (політична нестабільність, ризик соціально-політичних змін);

- економічні (різкі коливання цін на елементи, що становлять туристський пакет, валютні курси, заходи державного регулювання у сферах оподаткування, експорту-імпорту, валютного законодавства, запровадження обмежень на експорт тощо);

- законодавчі (нестабільність та недосконалість законодавства країни, що регулює економічну діяльність господарюючих суб'єктів та інвесторів). Наприклад, ризик зміни законодавства у сфері туризму може призвести до істотної зміни ситуації на туристичному ринку міста (зміни в ліцензуванні та сертифікації туристських фірм, готелів; законодавстві щодо ПДВ у сфері туризму тощо). Однак на розвиток туристського потенціалу впливають зміни в законодавстві, не пов'язані безпосередньо зі сферою туризму. Наприклад, зміна трудового законодавства (скорочення або збільшення тривалості відпусток тощо) істотно може позначитися на обсязі туристських потоків, тривалості турів. Необхідно також враховувати, що ризик зміни у законодавстві інших країн також може вплинути на сферу туризму;

- природні та екологічні (кліматичні катаклізми). Так, екологічні ризики, пов'язані із забрудненням довкілля, часто є результатом розвитку потенціалу міста у сфері туризму. Природно, як туризм є їх джерелом, а переважно нарощування потенціалу міста інших галузях економіки (важка і хімічна промисловість тощо.). Проте зростання кількості туристів потребує більшої кількості автобусів, медикаментів, тобто. всього того, що турист, так чи інакше, споживає під час відвідування туристичної дестинації (великого міста). Це тягне у себе збільшення обсягу випуску продукції зазначених галузей, як наслідок, збільшення кількості відходів і шкідливих викидів у довкілля;

- виробничі та фінансові (відсутність необхідної туристичної інфраструктури, можливі банкрутства партнерів туристського підприємства, погіршення фінансового стану обслуговуючого комерційного банку, технічна непридатність виробничого обладнання через високий рівень зносу, низький рівень технологічної бази, недостатньо ефективна система управління).

Розглядаючи виробничі ризики, слід зазначити, що вони досить характерні для об'єктів туристичної галузі, а у зв'язку зі швидким її розвитком (зміною технологій, впровадженням результатів НТП тощо) вони набувають актуального значення.

Мікроекономічні(Внутрішньофірмові) ризики діляться:

- на виробничі (відсутність сировини та матеріалів, недостатньо кваліфікований управлінський та виробничий персонал туристського підприємства, значна кількість помилок при проектуванні та плануванні виконання робіт, погані умови роботи тощо);

- фінансові (низький рівень управління фінансовими потоками, некваліфікований персонал у галузі фінансового менеджменту, неправильне складання кошторисів, перевитрата коштів тощо);

- маркетингові чи ринкові (зміна споживчих настроїв туристів, посилення конкуренції на туристському ринку, втрата позицій на ринку, невчасний вихід на цільовий ринок тощо);

- правові (недотримання партнерами туристичної фірми умов та термінів контрактів, можливі судові процеси);

- дефолтні на рівні туристського підприємства – ризики, пов'язані з банкрутством підприємства або його короткостроковою неплатоспроможністю;

- новинні - ризики, пов'язані з виникненням поганих чуток про дане туристське підприємство (поганий імідж фірми у споживачів туристських послуг).

З огляду на те обставини, що рівень ризику неоднаковий за стадіями реалізації інвестиційного проекту (життєвого циклу), він має відповідним чином враховуватися та відображатися в інвестиційній політиці підприємства.

Сутність та класифікація інвестиційних ризиків реального інвестування.

Реальне інвестування у всіх його формах пов'язане з численними ризиками, ступінь впливу яких на його результати суттєво зростає з переходом до ринкової економіки. Інвестиційний ризик є видом економічного ризику. У свою чергу, економічний ризик є формою прояву невизначеності, її окремим випадком.

Невизначеністьу випадку передбачає можливість реалізації подій за двома чи більше (декільком) сценаріям. Таким чином, не можна з достовірністю сказати, що станеться той чи інший варіант подій. Відмінністю ризику від невизначеності є більш точної інформації про майбутнє. З математичної точки зору ситуація ризику передбачає наявність інформації про ймовірність реалізації різних сценаріїв.

З економічного погляду ситуація ризику передбачає одночасно виконання таких умов:

1) особа, яка приймає рішення, пов'язане з невизначеністю його майбутніх результатів, відповідає за його наслідки;

2) наявність можливості здійснення як сценарію з позитивним результатом (позитивним ефектом), так і негативного (можливість появи збитків).

Під ризиком реального інвестуваннярозуміється можливість виникнення несприятливих фінансових наслідків у вигляді втрати очікуваного інвестиційного доходу у ситуації невизначеності умов його здійснення.

Даному виду інвестиційного ризику притаманні такі особливості:

Інтегрований характер – ризик реального інвестування є сукупним поняттям, що інтегрує у собі численні види конкретних інвестиційних ризиків.

Об'єктивність прояву – є притаманним будь-якого підприємства, здійснює інвестиційну діяльність;

Відмінність видової структури ризиків різних стадіях здійснення інвестиційного проекту – кожної стадії проекту притаманні специфічні ризики. Тому оцінка сукупного інвестиційного ризику здійснюється зазвичай на окремих стадіях проекту;

Високий рівень зв'язку з комерційним ризиком – формування позитивного грошового потоку відбувається на стадії експлуатації, і п.е. ризик пов'язаний безпосередньо з комерційною діяльністю підприємства;

Висока залежність від тривалості життєвого циклу проекту – прямо пропорційна залежність;

Відсутність достатньої інформаційної бази для оцінки рівня ризику – унікальність параметрів кожного проекту визначають складність використання економіко-статистичних та інших методів оцінки;

Суб'єктивність оцінки – основний оціночний показник – рівень ризику має суб'єктивний характер.

Класифікація ризиків інвестиційних проектів:

1. Залежно від фактора, що його генерує.:

Ризик зниження фінансової стійкості визначається наявністю позикового капіталу при фінансуванні інвестиційного проекту;

Ризик неплатоспроможності (незбалансованої ліквідності) – внаслідок зниження рівня оборотних активів, що призводять до розбалансованості позитивного та негативного грошових потоків

Ризик проектування – через недосконалість підготовки бізнес-плану, неправильну оцінку параметрів проекту;

Будівельний ризик – через вибір недостатньо кваліфікованих підрядників, використання застарілих матеріалів та технологій під час будівництва – перевищення термінів будівельно-монтажних робіт;

Комерційний ризик – можливість зниження обсягів продажу;

Ризик фінансування проекту – можливість недостатності обсягу інвестиційних ресурсів (невчасність, зростання середньозваженої вартості капіталу, недосконалість структури фінансування);

Інфляційний ризик – можливість знецінення доходів проекту

Податковий ризик – рівня ставок, видів, зміна термінів сплати та умов, механізму

Структурний операційний ризик – за високих постійних витрат

Криміногенний – оголошення його партнерами фіктивного банкрутства, підробки документів, розкрадання окремих активів

Інші види – форс-мажорні.

2. За етапами здійснення:

Проектні ризики передексплуатаційної стадії пов'язані з вибором проекту, підготовкою документів, будівельно-монтажних робіт, фінансуванням;

Стадії експлуатації – невчасне освоєння проектних потужностей, недостатнє забезпечення сировинними ресурсами.

3. За комплексністю дослідження:

Простий інвестиційний ризик – не поділяється на інші види ризику (інфляційний)

Складний інвестиційний ризик складається з комплексу підвидів.

4. За джерелами виникнення:

Зовнішній, систематичний (ринковий ризик) – залежить від діяльності підприємства – уражає всіх економічних суб'єктів (зміна стадій економічного циклу, кон'юнктури інвестиційного ринку) – відсотковий, податковий, інфляційний;

Внутрішній специфічний ризик (несистематичний) – некваліфікований інвестиційний менеджмент, неефективна структура активів, недооцінка партнерів.

5. За фінансовими наслідками:

Ризик, що призводить тільки до економічних втрат - фінансові наслідки можуть бути лише негативними;

Ризик, що призводить до втраченої вигоди – в силу певних причин, що склалися, не може здійснити певну дію, що веде до отримання доходів;

Ризик, що призводить як до втрат, так і до можливої економічної вигоди (спекулятивний).

6. За характером прояву у часі:

Постійний ризик – характерний для всього періоду інвестування коштів

Тимчасовий виникає на окремих етапах.

7. За рівнем фінансових втрат:

Допустимий - фінансові втрати не перевищують розрахункової суми прибутку за проектом;

Критичний – втрати не перевищують валовий дохід;

Катастрофічний – часткова чи повна втрата інвестованого капіталу.

8. По можливості передбачення:

- прогнозований - інфляційний, процентний та ін;

- Непрогнозований - форс-мажорний.

9. З урахуванням впливу інвестиційних ризиків на фінансові результатипідприємства:

- «безризикові» інвестиції;

Інвестиції з допустимим рівнем ризику – можливість втрати суми розрахункового прибутку (критерієм допустимості є граничне значення ймовірності настання ризику – 0,1 чи 10%);

Інвестиції з рівнем критичного ризику – можливість втрати як прибутку, а й обсягу розрахункового валового доходу від інвестиційного проекту (граничне значення ймовірності настання ризику - 0,01 чи 0,1%);

Інвестиції з катастрофічним рівнем ризику – можливість втрати всіх активів підприємства внаслідок банкрутства (граничне значення ймовірності настання ризику – 0,001 або 0,01%).

10. Залежно від розміру наслідків для підприємства та ступеня вразливості останнього, інвестиційні ризики можна поділити на:

Ті, які необхідно прийняти, оскільки вони є основою стратегії діяльності підприємства;

Ризики, які підприємство може собі дозволити (через їх низький вплив або низьку чутливість до них);

Ризики, які підприємство неспроможна прийняти – нейтралізуються з допомогою початкового відмовитися від інвестиційних вкладень чи його складових, чи з допомогою управління їх наслідками чи на причини.

11. За характером та потребою покриття:

Наслідки інвестиційних ризиків, що вимагають формального їх покриття - збитки, відображені у фінансовій звітності підприємства та покриваються за рахунок зниження резервного капіталу підприємства або зниження розміру іншої статті додаткового капіталу в балансі. Формальне покриття, причому, не веде до реального руху коштів;

Наслідки інвестиційних ризиків, що вимагають реального покриття за рахунок власних або позикових коштів підприємства.

Методи врахування ризиків у показниках ефективності інвестиційного проекту.

Оцінка ризикує сукупність регулярних процедур їх аналізу, ідентифікації джерел виникнення, визначення можливих масштабів наслідків прояву ризикових факторів.

У найбільш загальному наближенні виділяються два підходи до оцінки інвестиційних ризиків: якісний аналіз та кількісна оцінка. При цьому завдання якісного аналізу полягає у виявленні та ідентифікації проектних ризиків, визначенні причин та факторів, що впливають на рівень цього ризику. Кількісна ж оцінка передбачає чисельне визначення величин окремих інвестиційних ризиків та ризику проекту загалом. Інструментарієм останньої є методи теорії ймовірностей, математичної статистики, теорії досліджень операцій.

Виходячи з цілей оцінки інвестиційних ризиків, а також укрупнених етапів здійснення інвестиційного проекту, підходи до оцінки доцільно поділити на:

1) методи оцінки інвестиційних ризиків з метою аналізу інвестиційного проекту на етапі його відбору;

2) методи оцінки інвестиційних ризиків з метою їхнього подальшого моніторингу в процесі реалізації інвестиційного проекту (рис. 1).

Специфікою оцінки ризиків на етапі реалізації проекту є необхідність у визначенні рівнів окремих інвестиційних ризиків з метою визначення їх прийнятності, а також подальшого на них впливу.

Перша група способів оцінки тісно пов'язана з критеріями показників ефективності інвестиційного проекту, на підставі яких робиться рішення про його вибір. У загальному випадку показники узагальнено характеризують ефективність інвестиційного проекту за всіх можливих умов реалізації (ризиках) називаються показниками очікуваної ефективності.

Залежно від того, як реалізується проект за різних сценаріїв, виділяють такі рівні його стійкості:

Абсолютна стійкість – якщо проект ефективний за всіх сценаріїв розвитку несприятливих подій;

Достатня стійкість – якщо проект стає неефективним лише за тих можливих сценаріях, які мають малий ступінь ймовірності;

Нестійкий проект - якщо він стає неефективним при сценаріях, що мають високий рівень ймовірності їх реалізації.

Метод укрупненої стійкості інвестиційного проектуполягає у використанні з метою визначення ефективності впровадження інвестиційного проекту помірно-песимістичних прогнозів його техніко-економічних параметрів та параметрів економічного оточення. При цьому передбачаються збільшення термінів впровадження проекту, зменшення проектних обсягів виробництва та реалізації продукції, а також резерви коштів для фінансування додаткових інвестиційних та операційних витрат. З урахуванням даних коригувань, проект буде стійким за збереження досить високих значень показників його ефективності.

Іншим підходом до укрупненої оцінки стійкості є оцінка шляхом порівняння ВНД(Внутрішньої норми прибутковості) з прийнятою для даного проекту нормою дисконту, що включає премію за ризик - різниця повинна перевищувати 10 - 15%. Індекс прибутковості у сталого проекту має бути вищим 1.2. Ознакою стійкості інвестиційного проекту до можливим відхиленням грошових надходжень також є невеликий термін його окупності.

Методи коригування ставки дисконтуванняв залежності від ризику інвестицій є основним методом обліку ризиків у практиці інвестиційного аналізу.

Врахування мінливості прибутковості інвестиційного проекту також проводиться за допомогою методу оцінки капітальних активів (модель МОКА). Його особливістю є те, що ризик інвестиційного проекту ототожнюється з ризиком підприємства, що його впроваджує. Таким чином ефективність проекту оцінюється з точки зору власників або акціонерів підприємства, інвестиційний портфель яких вважається диверсифікованим щодо специфічного ризику окремого проекту. Існує кілька підходів до побудови цієї моделі:

Класичний;

З методу аналогій;

Метод бухгалтерської β;

Методи розрахунку β – коефіцієнта за допомогою експертних оцінок;

модель з урахуванням несистематичного ризику (модель Н. Дженсона);

Модель розрахунку – коефіцієнта з урахуванням структури фінансування.

При класичному методінорма дисконту, що враховує систематичний ризик інвестиційного проекту, розраховується так:

![]() ,

,

де Е 0- Дохідність безризикових інвестицій;

R- Середньоринкова дохідність (усієї сукупності обернених на ринку акцій);

β - Коефіцієнт, що відображає відносну ризикованість даного проекту в порівнянні з інвестуванням в середньоринковий пакет акцій.

Однак цей підхід має свої недоліки. Зокрема, необґрунтованість ототожнення ризику підприємства та ризиків інвестиційного проекту, обмеженість обліку лише систематичних ризиків, можливість лише наближеного розрахунку середньоринкової прибутковості, складність визначення β – коефіцієнта для підприємства, у якого акції не котируються на ринку цінних паперів.

З метою подолання останнього недоліку за недостатності або відсутності інформації для розрахунку β – коефіцієнта, пропонується метод аналогічної компанії.Відповідно до даного методу β – коефіцієнт розраховується:

,

,

де d m- Дохідність акцій підприємства - аналога при m-ном спостереженні;

d ср- Середня прибутковість акцій підприємства – аналога.

Однак, незважаючи на схожість продукції підприємства, що впроваджує інвестиційний проект, та підприємства – аналога, ціна акцій кожного з них визначається також специфічними рисами – структурою капіталу, дивідендною політикою, ступенем диверсифікованості виробництва, відносинами з державою.

Спроба подолання нестачі, пов'язаної з неможливістю отримання таких даних для підприємств, чиї акції не котируються на ринку цінних паперів, також здійснюється за методом, в основу розрахунку якого покладено середньоквадратичні відхилення місячних індексів відповідно до цін на вироблену продукцію. σ 2 п), цін на основні споживані ресурси ( σ 2 р) та цін у країні (індексів інфляції) від середніх за попередній рік значень даних індексів ( σ 2 ц):

Недоліком даного підходу є невідповідність ідеології бета-методу за формою та по суті – не враховується корелювання показників, облік ризику проводиться окремо за витратами та результатами.

Більш обґрунтованим підходом, націленим на подолання аналогічного недоліку класичного методу, є метод бухгалтерської бети, який заснований на побудові лінії регресії, що пояснює коливання коефіцієнта, що підраховується як відношення валового прибутку до активів компанії, залежно від значення будь-якого фондового індексу. Кут нахилу лінії регресії, у своїй, називають бухгалтерської бетою. Проте слід зазначити, що внаслідок невисокої кореляції між бухгалтерською бетою та її прототипом ринковою бетою – низька кореляція, що визначає досить слабку апроксимацію ринкової бети.

З метою ж подолання нестачі класичного методу в частині відображення їм лише систематичного ризику, використовується метод Н. Дженсона:

де α – частина ризикової премії, яка залежить від рейтингу, репутації підприємства та відображає неваріаційний ризик, а також кваліфікацію персоналу інвестиційного проекту;

ε – частина ризикової премії, яка не обумовлена загальноринковими тенденціями і відображає варіаційний несистематичний ризик

При цьому всі параметри, крім β-коефіцієнта, розраховуються кумулятивним методом.

Врахування специфічного ризику в частині рівня фінансової стійкості підприємства запропоновано в моделі Р. Хамади, де β - коефіцієнт залежить від співвідношення власних та позикових коштів:

де τ - Ставка податку на прибуток;

δ – співвідношення позикового та власного капіталу.

Слід зазначити, що методом, що дозволяє врахувати при розрахунку β – коефіцієнта максимальну кількість факторів ризику, є експертний метод, де ранжування кожного фактора проводиться шляхом оцінки його впливу на загальний β – коефіцієнт інвестиційного проекту. Через війну, з отриманих оцінок, розраховується середньозважений коефіцієнт ризику.

Наступним підходом до коригування ставки дисконту відповідно до рівня інвестиційного ризику є метод розрахунку ставки дисконту як середньозваженої ціни (вартості) капіталу(WACC – weighted average cost of capital). Враховуючи розмір власних та позикових коштів, середньозважена вартість капіталу з урахуванням оподаткування визначається так:

де g c – частка власного капіталу;

g з – частка позикового капіталу;

r c – необхідна норма доходності акцій підприємства;

r з - Ставка відсотка за позикою.

При цьому існує два варіанти до визначення часток власного та позикового капіталу. Перший варіант передбачає встановлення даних часток інвестиційного проекту відповідно до їх значення в загальній структурі капіталу підприємства. І тут у ставці дисконту позначиться ризик всього підприємства, а чи не ризик, пов'язаний безпосередньо з інвестиційним проектом. Слід зазначити, що цей варіант орієнтований на підприємства, які прагнуть підтримувати структуру фінансування інвестиційних проектів у відповідності до структури загального фінансування своєї діяльності, тим самим середні ризики різних проектів. Недоліком такого підходу, як і загалом методу WACC, є заперечення мінливості структури фінансування проекту в процесі його впровадження, а також ототожнення загального ризику діяльності підприємства з інвестиційними ризиками проекту.

У другому варіанті для розрахунку використовується структура капіталу інвестиційного проекту. Крім того, при даному варіанті розраховуються змінні кроки дисконтні ставки відповідно до дійсної структури фінансування на кожному етапі інвестиційного проекту.

Методи аналізу чутливостіспрямовані на аналіз уразливості результатів інвестиційного проекту до потенційних погіршень його параметрів.

Наступним методом із групи методів оцінки чутливості можна віднести метод, відповідно до якого відбувається послідовно-одинична зміна кожної змінної (фактора), що входять до розрахунку критеріального або результуючого показника – лише одна зі змінних змінює своє значення на прогнозне число відсотків і на цій основі перераховується нова величина використовуваного критерію (наприклад, чистого дисконтованого доходу чи внутрішня норма доходності). Потім оцінюється відсоткове зміна критерію стосовно базисному випадку і розраховується показник чутливості, що є відношення відсоткового зміни критерію до зміни значення змінної однією відсоток. Таке ставлення ще називають еластичність зміни показника. На підставі експертного ранжування змінних за ступенем важливості (наприклад, дуже висока, середня, низька) та експертної оцінки достовірності прогнозу значень будується «матриця чутливості». Необхідно відзначити, даний метод не дивлячись на те, що лише частково визначає рівень інвестиційного ризику (з точки зору вразливості об'єкта до негативної зміни умов реалізації проекту), дає можливість виявити найбільш суттєві та небезпечні інвестиційні ризики, які можуть призвести до значних негативних наслідків.

Метод граничних значеньявляє собою спосіб оцінки інвестиційних ризиків з точки зору їх порогових значень, а саме таких значень, при яких значення критеріального показника ефективності інвестиційного проекту звертається в нуль.

У міжнародній та вітчизняній практиці широко використовується аналіз точки беззбитковості, що дозволяє проводити грубу оцінку ризиків проекту, зокрема, зміна прибутку проекту залежно від зміни обсягів реалізації. Однак, будучи працюючим методом при аналізі чутливості до ризиків у поточній діяльності підприємства, цей метод має обмеження у додатку до інвестиційного проекту. Зокрема, така форма розрахунків коректніша для оцінки вразливості результатів проекту в розрізі кожного періоду. При розрахунку ж за весь термін реалізації проекту, виникає потреба у застосуванні фіксованих цін протягом усього терміну реалізації проекту, а також змінних витрат, що значною мірою обмежує цінність розрахунків. Граничні значення також визначаються найважливішими параметрами проекту. За своєю сутністю завдання методу граничних значень є зворотним завданням методу оцінки чутливості інвестиційного проекту. Як один, так і другий методи, не враховують наявну інформацію про те, у яких межах можуть змінюватися обсяги виробництва, ціни та інші параметри проекту на підприємстві.

Нестача однофакторності і, отже, неврахування зв'язку між окремими інвестиційними ризиками (ступеня їх корелювання чи взаємовпливу) долається за допомогою методу сценарного аналізу(Scenario analysis), що є розвиток методики аналізу чутливості з одночасним зміною всіх основних змінних критеріального показника ефективності інвестиційного проекту. Важливою його особливістю є врахування взаємозв'язків відхилень основних змінних. При цьому, зміна параметрів проекту (побудова сценаріїв) може здійснюватися залежно від впливу будь-яких екзогенних для проекту ризикових факторів (зміна кон'юнктури ринку, рівня інфляції, ділової активності в Україні чи країнах – імпортерах продукції підприємства), або шляхом складання кількох загальних сценаріїв значень параметрів проекту (наприклад, песимістичного, реалістичного та оптимістичного). Проте в останньому випадку значною мірою втрачається можливість в обліку спільної зміни кількох параметрів проекту, оскільки спочатку відсутня посилка в залежності від будь-якого загального фактора інвестиційного ризику.

Метод побудови «дерева рішень», з одного боку, дозволяє врахувати інвестиційний ризик, з іншого боку, дозволяє врахувати можливу альтернативу дій у реалізації інвестиційного проекту як реакцію на ті чи інші значні ризикові події, здатні змінити його хід впровадження, що є перевагою даного підходу в порівнянні з іншими методами . Загальною рисою даного підходу з попереднім є розгляд реалізації інвестиційного проекту за декількома можливими сценаріями. Однак у разі методу побудови «дерева рішень» такий підхід можна назвати «активним». Перевагою «дерева рішень» є наочність результатів та процесу оцінки, а недоліком – його технічна складність за великих розмірів «дерева».

Узагальнюючи методи обліку інвестиційних ризиків у показниках ефективності інвестиційного проекту на підприємстві за допомогою багатосценарного підходунеобхідно зупинитися на питанні способів агрегування сценаріїв або інтегрування. У випадку, якщо можливість реалізації того чи іншого сценарію описується ймовірністю (імовірнісною моделлю), найбільш поширеним способом їх агрегування є використання критерію математичного очікування:

де Е ож– очікуваний інтегральний ефект інвестиційного проекту;

Е i- Інтегральний ефект при i-му сценарії;

р i- Імовірність реалізації i-сценарію.

На підставі цієї інформації можна також визначити відносний показник:

, ,

, ,

де У– математичне очікування на неефективність інвестиційного проекту;

j– сценарії, за яких очікуваний ефект від інвестиційного проекту негативний;

РН- Імовірність неефективності інвестиційного проекту.

Для врахування ставлення до ризику керівництва підприємства пропонується також використовувати критерій П. Массе (приватним випадком якого є критерій математичного очікування):

![]() ,

,

де φ - Показник, що відображає ставлення до ризику особи, що приймає рішення.

При цьому, позитивні значення φ приймаються в тому випадку, якщо керівництво оцінює випадкове зменшення ефекту від інвестиційного проекту вище, ніж таке саме за величиною його збільшення (тобто при несхильності до ризику). Негативні значення – при зворотній ситуації.

Інвестиційні проекти відносяться до майбутнього періоду часу, тому з упевненістю прогнозувати результати їхнього здійснення проблематично. На реалізацію ІП впливають багато змін у політичному, соціальному, комерційному та діловому середовищі, зміни в техніці, технології та продуктивності, стан навколишнього середовища, оподаткування, рівень інфляції, правові та інші аспекти. Це визначає наявність у проектах певного ризику.

Інвестиційне рішення вважається ризиковим чи невизначеним, якщо має кілька варіантів можливих результатів. У "Методичних рекомендаціях..." поділяються поняття невизначеності та ризику. Під невизначеністю розуміються неповнота та неточність інформації про умови реалізації інвестиційного проекту. Ризик інвестиційного проекту – це можливість виникнення в ході реалізації проекту таких умов, що призведе до негативних наслідків для всіх чи окремих учасників проекту. Як випливає з цих визначень, невизначеність є об'єктивною характеристикою і однаково впливає будь-якого учасника інвестиційного проекту (наприклад, невизначеність стосовно майбутньої ціні сировини). Ризик же є більш суб'єктивним, і для окремих учасників проекту одна й та сама невизначеність може представляти різні рівні ризику (неясність майбутньої ціни, припустимо, бензину для одного учасника може стати причиною відмови від проекту, а інший ризикне реалізувати проект).

Згідно з "Методичними рекомендаціями..." ризик пов'язаний з настанням негативних наслідків (збитків, зриву термінів зведення об'єкта тощо). Альтернативним є трактування ризику як можливості будь-яких (позитивних чи негативних) відхилень показників від передбачених проектом значень. Згідно з цим трактуванням ризик- Це подія (можлива небезпека), яка може статися, а може не статися. Якщо воно відбудеться, то можливі варіанти:

- а) позитивний результат (прибуток чи інша вигода);

- б) негативний результат (збиток, збитки, втрати тощо);

- в) нульовий результат (беззбитковий чи безприбутковий проект).

При аналізі ризиків інвестиційних проектів велике значення набуває класифікації інвестиційних ризиків.

Класифікація інвестиційних ризиків

Розподіл ризиків та їх класифікація мають здійснюватися у процесі підготовки бізнес-плану проекту та контрактних документів. Класифікація ризику - Це їх розподіл на окремі групи за певними ознаками, критеріями для досягнення поставленої мети.

Так, доцільним є поділ ризиків залежно від можливого результату їх впливу на інвестиційний процес.

Чисті ризики – результатом їхнього впливу є отримання негативного чи нульового результату. Зазвичай до цієї групи ризиків включають природні (землетрус), природні (пожежа), екологічні (викид шкідливих газів), політичні (зміна режиму) та транспортні (аварії) ризики. Сюди ж відносять і частину комерційних ризиків – майнові (крадіжка, диверсії), виробничі (зупинка обладнання через поломку) та торгові (затримка платежів, невчасне постачання товару).

Спекулятивні ризики – характеризуються отриманням як позитивного, і негативного результату. До них насамперед відносяться фінансові ризики, що є частиною комерційних ризиків.

Іншим критерієм класифікації є причина виникнення ризику, залежно від чого ризики поділяються на такі види: а) природно-природні; б) екологічні; в) політичні; г) транспортні; буд) комерційні.

Комерційний ризик – це нормальний ризик, якому піддається підприємство чи галузь промисловості під час здійснення своєї діяльності. Сюди відносять вищезгадані майнові, виробничі та торгові ризики, а також фінансові ризики. Останні визначають платоспроможність підприємства, пов'язану з фінансуванням своїх активів, та поділяються на кілька видів:

- а) ризики, пов'язані з купівельною спроможністю рубля (інфляційні, дефляційні, валютні ризики та ризики ліквідності);

- б) ризики, пов'язані з вкладенням капіталу (настання непрямої фінансової шкоди внаслідок нездійснення будь-яких дій – страхування, інвестування, хеджування тощо);

- в) ризик зниження прибутковості (включає процентний та кредитний ризики);

- г) ризики прямих фінансових втрат (біржовий ризик, ризик банкрутства).

Іншим способом класифікації ризиків є розподіл їх на зовнішні та внутрішні ризики.

Зовнішні ризики інвестиційного проекту.

- ризики, пов'язані з нестабільністю економічної ситуації та економічного законодавства, умов інвестування та використання прибутку;

- зовнішньоекономічні ризики – можливості запровадження обмежень на торгівлю, закриття кордонів тощо;

- невизначеність політичної ситуації та можливість її погіршення;

- зміни природно-кліматичних умов, стихійні лиха;

- коливання ринкової кон'юнктури (цін, валютних курсів, ВВП тощо).

Внутрішні ризики інвестиційного проекту.

- неповнота чи неточність проектної документації;

- виробничо-технічні ризики – аварії та відмови обладнання, виробничий шлюб тощо;

- неправильний підбір команди проекту;

- невизначеність цілей, інтересів та поведінки учасників проекту;

- ризик зміни пріоритетів у розвитку підприємства та втрати підтримки з боку керівництва;

- неповнота або неточність інформації про фінансове становище та ділову репутацію учасників проекту;

- неправильна оцінка попиту, конкурентів та цін на продукцію проекту.

Ризики можна класифікувати і за ступенем їхньої передбачуваності.

До зовні непередбачуваним ризикам інвестиційного проекту відносяться:

- несподівані державні заходи регулювання у сфері виробництва, охорони навколишнього середовища, проектних та виробничих нормативів, ціноутворення та оподаткування, землекористування тощо;

- природні катастрофи;

- злочини (навмисний зрив роботи шляхом відкритої відмови її виконання, загрози розправи, насильства, залякування тощо);

- несподівані зовнішні ефекти (екологічні та соціальні);

- зриви у створенні необхідної інфраструктури через банкрутство підрядників, а також через помилки у визначенні цілей проекту.

В склад зовні передбачуваних ризиків включаються:

- ринковий ризик (погіршення можливості отримання сировини, підвищення її вартості, зміна вимог споживачів, посилення конкуренції та втрата позицій на ринку тощо);

- операційні ризики (неможливість підтримання робочого стану елементів проекту, порушення безпеки, відступ від цілей проекту);

- негативні екологічні та соціальні наслідки;

- відхилення рівня інфляції від розрахункових величин;

- можливі зміни у системі оподаткування.

Невизначеність умов реалізації проекту не є заданою. У міру здійснення ІП його учасники отримують додаткову інформацію про умови реалізації, і невизначеність, що раніше існувала, "знімається". У зв'язку з цим при реалізації інвестиційного проекту необхідно здійснювати постійний моніторинг інформації про умови його реалізації і проводити відповідне коригування вхідних і вихідних даних, графіків робіт, умов взаємовідносин між учасниками проекту.

Для врахування факторів ризику при оцінці ефективності проекту використовується інформація про умови його реалізації, у тому числі яка не має будь-якого суворого математичного уявлення. При цьому можуть використовуватись дві групи методів оцінки ризиків.

- методи якісної оцінки ризиків;

- методи кількісної оцінки ризиків

- "Методичні рекомендації...". С. 74.

Абсолютно будь-яка комерційна діяльність пов'язана з ризиками та інвестиційна діяльність не є винятком.

Інвестиційний ризик - Це можливість відхилення величини фактичного інвестиційного доходу від величини очікуваного доходу.

Інвестиційна діяльність, входячи до групи комерційних видів діяльностей, має низку особливостей, а саме:

- Інвестиції можуть спрямовуватися абсолютно в різні сфери економіки, які так чи інакше відрізняються за багатьма показниками, за рівнем доходу, ризику, періоду окупності тощо. Тому необхідно максимально грамотно оптимізувати свій портфель.

- На кінцевий результат інвестиційної діяльності впливає дуже багато факторів, які необхідно контролювати для прийняття вірних рішень.

- Весь інвестиційний цикл може обчислюватися великими періодами, як правило, від 1 до декількох десятків років. Відповідно врахувати всі можливі фактори, що впливають на інвестиційну діяльність, дуже складно.

- Для того, щоб визначити інвестиційний ризик та вжити заходів щодо запобігання негативним подіям необхідно бути в курсі всієї статистики. Але дуже часто відсутня статистична інформація у повному масштабі за минулий період.

Коли ми торкаємося класифікації ризику, то маємо на увазі розподіл ризику на конкретні групи за певними ознаками для досягнення різних цілей.

Науково-обгрунтована класифікація допомагає зрозуміти місце кожного виду ризику у системі. Все це дозволяє нам краще спрогнозувати їх для подальшої мінімізації або повного запобігання.

Найбільш застосовною та частою класифікацією ризиків є класифікація, запропонована Балабановим І.Т.

Давайте розглянемо інвестиційні ризики, що включають такі підвиди:

- ризик упущеної вигоди;

- ризик зниження доходності;

- ризик прямих фінансових втрат

Ризик упущеної вигоди – це такий ризик, за якого настає непряма фінансова шкода, під час будь-якого заходу. Наприклад, у процесі страхової діяльності чи інвестиційної.

Ризик зниження прибутковості може виникнути у процесі зниження розміру відсотків і дивідендів за портфельними інвестиціями, вкладами та кредитами.

Ризик зниження прибутковості включає такі підвиди: відсоткові ризики; кредитні ризики.

Відсоткові ризикипри такому ризику існує небезпека того, що ставки, за якими банк залучав кошти, виявляться набагато вищими за ті ставки, за якими банк надавав кредити як юридичним, так і фізичним особам.

Кредитні ризикитут основна небезпека у цьому, що одержувач кредиту може бути неплатоспроможним і банк зазнає втрат.

Ризики прямих фінансових втрат включають наступні різновиди:

- біржовий ризик;

- селективний ризик;

- ризик банкрутства;

- Кредитний ризик.

1. Негативний (програш, збитки, збитки).

2. Нульовий.

3. Позитивний (виграш, зиск, прибуток).

Залежно від події ризики можна розділити на дві великі групи: чисті та спекулятивні. Чисті ризики означають отримання негативного чи нульового результату. Спекулятивні ризики означають отримання як позитивного, і негативного результату.

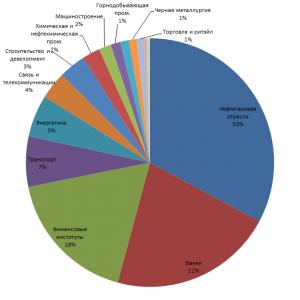

Ризики, що супроводжують інвестиційну діяльність, формують великий портфель ризиків підприємства, що визначається загальним поняттям - інвестиційний ризик. Можливо запропонувати таку класифікацію інвестиційних ризиків (рис. 1.):

Рисунок 1. – Класифікація інвестиційних ризиків

Предметом аналізу даної роботи є інвестиційний проектний ризик (ризик, пов'язаний із здійсненням реального інвестиційного проекту), пов'язаний з інвестуванням в інноваційну діяльність, який можна визначити як ймовірність виникнення несприятливих фінансових наслідків у формі втрати всього або частини очікуваного інвестиційного доходу від реалізації конкретного інноваційного проекту у ситуації невизначеності умов його здійснення.

Проектні ризики підприємства характеризуються великою різноманітністю і з метою здійснення ефективного управління ними класифікуються за такими основними ознаками:

1. За видами. Ця класифікаційна ознака проектних ризиків є основним параметром їхньої диференціації в процесі управління. Характеристика конкретного виду ризику одночасно дає уявлення про фактор, що генерує його, що дозволяє «прив'язати» оцінку ступеня ймовірності виникнення та можливих фінансових втрат за даним видом проектного ризику до динаміки відповідного фактора. Видове розмаїття проектних ризиків у їхній класифікаційній системі представлено у найбільш широкому діапазоні. При цьому слід зазначити, що поява нових проектних та будівельних технологій, використання нових інвестиційних товарів та інші інноваційні фактори, відповідно, породжуватимуть і нові види проектних ризиків. У сучасних умовах до основних видів проектних ризиків відносяться такі:

· Ризик зниження фінансової стійкості (або ризик порушення рівноваги фінансового розвитку) підприємства. Цей ризик генерується недосконалістю структури капіталу, що інвестується (надмірною часткою використовуваних позикових коштів), що породжує незбалансованість позитивного і негативного грошових потоків підприємства за проектами, що реалізуються. У складі проектних ризиків за рівнем небезпеки (генерування загрози банкрутства підприємства) цей вид ризику відіграє провідну роль.

· Ризик неплатоспроможності (або ризик незбалансованої ліквідності) підприємства. Цей ризик генерується зниженням рівня ліквідності оборотних активів, що породжує розбалансованість позитивного та негативного грошового потоку за інвестиційним проектом у часі. За своїми фінансовими наслідками цей вид ризику також належить до найбільш небезпечних.

· Ризик проектування. Цей ризик генерується недосконалістю підготовки бізнес-плану та проектних робіт з об'єкта передбачуваного інвестування, пов'язаним з нестачею інформації про зовнішнє інвестиційне середовище, неправильною оцінкою параметрів внутрішнього інвестиційного потенціалу, використанням застарілої техніки та технології, що впливає на показники його майбутньої прибутковості.

· Будівельний ризик. Цей ризик генерується вибором недостатньо кваліфікованих підрядників, використанням застарілих будівельних технологій та матеріалів, а також іншими причинами, що спричиняють суттєве перевищення передбачених термінів будівельно-монтажних робіт з інвестиційного проекту.

· Маркетинговий ризик. Він характеризує можливість істотного зниження передбаченого інвестиційним проектом обсягу реалізації продукції, рівня цін та іншими факторами, що призводять до зменшення операційного доходу та прибутку на стадії експлуатації проекту.

· Ризик фінансування проекту. Цей вид ризику пов'язаний із недостатнім загальним обсягом інвестиційних ресурсів із окремих джерел; зростанням середньозваженої вартості капіталу, що залучається до інвестування; недосконалістю структури джерел формування позикових коштів.

· Інфляційний ризик. В умовах інфляційної економіки він виділяється на самостійний вид проектних ризиків. Цей вид ризику характеризується можливістю знецінення реальної вартості капіталу, і навіть очікуваних доходів реалізації інвестиційного проекту за умов інфляції. Так як цей вид ризику в сучасних умовах носить постійний характер і супроводжує практично всі фінансові операції з реалізації реального інвестиційного проекту підприємства, інвестиційному менеджменті йому приділяється постійна увага.

· Відсотковий ризик. Він полягає у непередбачуваному зростанні відсоткової ставки на фінансовому ринку, що призводить до зниження рівня чистого прибутку за проектом. Причиною виникнення цього виду фінансового ризику (якщо елімінувати раніше розглянуту інфляційну його складову) є зміна кон'юнктури інвестиційного ринку під впливом державного регулювання, зростання чи зниження пропозиції вільних фінансових ресурсів та інші фактори.

· Податковий ризик. Цей вид проектного ризику має низку проявів: ймовірність запровадження нових видів податків та зборів на здійснення окремих аспектів інвестиційної діяльності; можливість збільшення рівня ставок чинних податків та зборів; зміна строків та умов здійснення окремих податкових платежів; ймовірність скасування чинних податкових пільг у сфері реального інвестування підприємства. Будучи для підприємства непередбачуваним (про це свідчить сучасна вітчизняна фіскальна політика), він істотно впливає на результати реалізації проекту.

· Структурний операційний ризик. Цей вид ризику генерується неефективним фінансуванням поточних витрат на стадії експлуатації проекту, що зумовлює високу питому вагу постійних витрат у їх сумі. Високий коефіцієнт операційного левериджу при несприятливих змінах кон'юнктури товарного ринку та зниження валового обсягу позитивного грошового потоку з операційної діяльності генерує значно вищі темпи зниження суми чистого грошового потоку за інвестиційним проектом.

· Криміногенний ризик. У сфері інвестиційної діяльності підприємств він проявляється у формі оголошення його партнерами фіктивного банкрутства, підробки документів, що забезпечують незаконне привласнення сторонніми особами грошових та інших активів, пов'язаних із реалізацією проекту, розкрадання окремих видів активів власним персоналом та інші. Значні фінансові втрати, які у зв'язку з цим несуть підприємства на етапі під час реалізації інвестиційного проекту, зумовлюють виділення криміногенного ризику в самостійний вид проектних ризиків.

· Інші види ризиків. Група інших проектних ризиків досить велика, ймовірно виникненні чи рівню фінансових втрат вона менш значуща підприємств, як розглянуті вище. До них відносяться ризики стихійного лиха та інші аналогічні «форс-мажорні ризики», які можуть призвести не тільки до втрати передбаченого доходу, а й до частини активів підприємства (основних засобів, запасів товарно-матеріальних цінностей), ризик несвоєчасного здійснення розрахунково-касових операцій при фінансування проекту (пов'язаний із невдалим вибором обслуговуючого комерційного банку) та інші.

2. За етапами здійснення проекту виділяють такі групи проектних ризиків:

· Проектні ризики передінвестиційного етапу. Ці ризики пов'язані з вибором інвестиційної ідеї, підготовкою бізнес-планів, що рекомендуються для використання інвестиційних товарів, обґрунтованістю оцінки основних результативних показників проекту.

· Проектні ризики інвестиційного етапу. До складу цієї групи входять ризики несвоєчасного здійснення будівельно-монтажних робіт за проектом, неефективний контроль за якістю цих робіт; неефективне фінансування проекту на стадіях його будівництва; низьке ресурсне забезпечення виконуваних робіт.

· Проектні роботи післяінвестиційного (експлуатаційного) етапу. Ця група ризиків пов'язана з несвоєчасним виходом виробництва на передбачену проектну потужність, недостатнім забезпеченням виробництва необхідними сировиною та матеріалами, неритмічною поставкою сировини та матеріалів, низькою кваліфікацією операційного персоналу; недоліками у маркетинговій політиці тощо.

3. За комплексністю дослідження виділяють такі групи ризиків:

· Простий проектний ризик. Він характеризує вид проектного ризику, який розчленовується деякі його підвиди. Прикладом простого проектного ризику є інфляційний ризик.

· Складний фінансовий ризик. Він характеризує вид проектного ризику, що складається з комплексу його підвидів. Прикладом складного проектного ризику є ризик інвестиційного етапу проекту.

4. За джерелами виникнення виділяють такі групи проектних ризиків:

· Зовнішній, систематичний чи ринковий ризик (всі ці терміни визначають цей ризик як незалежний від діяльності підприємства). Цей вид ризику уражає всіх учасників інвестиційної діяльності та всіх видів операцій реального інвестування. Він виникає за зміни окремих стадій економічного циклу, зміні кон'юнктури інвестиційного ринку й у інших аналогічних випадків, куди підприємство у процесі своєї діяльності вплинути неспроможна. До цієї групи ризиків може бути віднесено інфляційний ризик, відсотковий ризик, податковий ризик.

· Внутрішній, несистематичний чи специфічний ризик (всі терміни визначають цей проектний ризик як залежить від діяльності конкретного підприємства). Він може бути пов'язаний з некваліфікованим інвестиційним менеджментом, неефективною структурою активів та капіталу, надмірною прихильністю до ризикових (агресивних) інвестиційних операцій з високою нормою прибутку, недооцінкою господарських партнерів та іншими аналогічними факторами, негативні наслідки яких значною мірою можна запобігти за рахунок ефективного управління проектними ризиками.

Розподіл проектних ризиків на систематичний і несистематичний одна із важливих вихідних передумов теорії управління ризиками.

5. За фінансовими наслідками всі ризики поділяються на такі групи:

· Ризик, що тягне лише економічні втрати. У цьому вигляді ризику фінансові наслідки може бути лише негативними (втрата доходу чи капіталу).

· Ризик, що тягне за собою втрачену вигоду. Він характеризує ситуацію, коли підприємство в силу об'єктивних і суб'єктивних причин, що склалися, не може здійснити заплановану інвестиційну операцію (наприклад, при зниженні кредитного рейтингу підприємство не може отримати необхідний кредит для формування інвестиційних ресурсів).

· Ризик, що тягне як економічні втрати, так і додаткові доходи. В економічній літературі цей вид фінансового ризику часто називається «спекулятивним», оскільки він пов'язується із здійсненням спекулятивних (агресивних) інвестиційних операцій (наприклад, ризик реалізації реального інвестиційного проекту, дохідність якого в експлуатаційній стадії може бути нижчою або вищою за розрахунковий рівень).

6. За характером прояву у часі виділяють дві групи проектних ризиків:

· Постійний проектний ризик. Він уражає всього періоду здійснення інвестиційної операції та пов'язані з дією постійних чинників. Приклад такого інвестиційного ризику є процентний ризик.

· Тимчасовий проектний ризик. Він характеризує ризик, що має перманентний характер, що виникає лише на окремих етапах здійснення інвестиційного проекту. Прикладом такого виду фінансового ризику є ризик неплатоспроможності підприємства, що ефективно функціонує.

7. За рівнем фінансових втрат проектні ризики поділяються на такі групи:

· Допустимий проектний ризик. Він характеризує ризик, фінансові втрати яким не перевищують розрахункової суми прибутку по здійснюваному інвестиційному проекту.

· Критичний проектний ризик. Він характеризує ризик, фінансові втрати яким не перевищують розрахункової суми валового доходу по здійснюваному інвестиційному проекту.

· Катастрофічний проектний ризик. Він характеризує ризик, фінансові втрати яким визначаються частковою чи повної втратою власного капіталу (цей вид ризику може супроводжуватися втратою і позикового капіталу).

8. По можливості передбачення проектні ризики поділяються на дві групи:

· Прогнозований проектний ризик. Він характеризує ті види ризиків, пов'язані з циклічним розвитком економіки, зміною стадій кон'юнктури фінансового ринку, передбачуваним розвитком конкуренції тощо. Передбачуваність проектних ризиків має відносний характер, оскільки прогнозування зі 100%-ным результатом виключає аналізоване явище з категорії ризиків. Прикладом прогнозованих проектних ризиків є інфляційний ризик, відсотковий ризик та деякі інші види (природно, йдеться про прогнозування ризику в короткостроковому періоді).

· Непрогнозований проектний ризик. Він характеризує види проектних ризиків, що відрізняються повною непередбачуваністю прояву. Прикладом таких ризиків є ризики форс-мажорної групи, податковий ризик та деякі інші.

Відповідно до цієї класифікаційної ознаки проектні ризики поділяються також на регульовані та нерегульовані в рамках підприємства.

9. По можливості страхування проектні ризики поділяються також на дві групи:

· Страхований проектний ризик. До них відносяться ризики, які можуть бути передані у порядку зовнішнього страхування відповідним страховим організаціям (відповідно до номенклатури проектних ризиків, що приймаються ними до страхування).

· Нестрахований проектний ризик. До них відносяться ті їхні види, якими відсутня пропозиція відповідних страхових продуктів на страховому ринку.

Необхідно відзначити, що наведені класифікації не можуть бути всеосяжними. Вони визначаються метою, сформульованою класифікаційною ознакою. Провести чіткий кордон між окремими видами проектних ризиків є досить складним. Ряд ризиків перебуває у взаємозв'язку (ці ризики корелюють), зміни у одному їх викликають зміни у іншому. У таких випадках аналітику слід керуватися здоровим глуздом та своїм розумінням проблеми.