Що таке факторинг? Факторинг як фінансовий інструмент управління дебіторською заборгованістю Розрахунки з факторинговими компаніями

У програмі 1С: Бухгалтерія 8 редакція 3.0, починаючи з релізу 3.0.53, автоматизовані операції передачі заборгованості на факторинг (договір фінансування під поступку грошової вимоги) та отримання фінансування від фінансового агента.

Відповідно до ст. 824 Цивільного кодексу Російської Федерації (ДК РФ) за договором фінансування під поступку грошової вимоги одна сторона (фінансовий агент) передає або зобов'язується передати іншій стороні (клієнту) кошти в рахунок грошової вимоги клієнта (кредитора) до третьої особи (боржника), що випливає з надання клієнтом товарів, виконання ним робіт або надання послуг третій особі, а клієнт поступається або зобов'язується поступитися фінансовому агенту цю грошову вимогу. Зобов'язання фінансового агента за договором можуть включати ведення клієнта бухгалтерського обліку, а також надання клієнту інших фінансових послуг, пов'язаних з грошовими вимогами, що є предметом поступки.

Як фінансовий агент договори фінансування під поступку грошової вимоги можуть укладати комерційні організації

(Ст. 825 ДК РФ).

Предметом поступки, під яку надається фінансування, можливо як грошову вимогу, термін платежу яким вже настав, і право отримання коштів, що виникне у майбутньому (ст. 826 ДК РФ).

Клієнт не відповідає за невиконання або неналежне виконання боржником вимоги, що є предметом поступки, якщо інше не передбачено договором між клієнтом та фінансовим агентом

(Ст. 827 ДК РФ).

Боржник зобов'язаний зробити платіж фінансовому агенту за умови, що він отримав від клієнта або від фінансового агента письмове повідомлення про поступку грошової вимоги та в повідомленні визначено грошову вимогу, що підлягає виконанню, а також зазначений фінансовий агент, якому повинен бути здійснений платіж.

Виконання грошової вимоги боржником фінансовому агенту звільняє боржника від відповідного зобов'язання перед клієнтами.

том (ст. 830 ЦК України).

У цій статті ми докладно ознайомимося з вищеназваним нововведенням і на конкретному прикладі розглянемо порядок оформлення господарських операцій у програмі під час передачі заборгованості (поступки права вимоги боргу) на факторинг.

приклад.

Організація «Світанок» застосовує загальний режим оподаткування – метод нарахування та ПБО 18/02 «Облік розрахунків з податку на прибуток організацій».

Організація "Світанок" відвантажила організації "Покупець" за договором № 111 від 01.08.2017 товари на суму 1770000 руб. (Три накладні на 590 000 руб.), У тому числі ПДВ (270 000 руб.), З відстрочкою оплати строком на три місяці.

Для якнайшвидшого отримання коштів для придбання оборотних активів із фінансовим агентом – організацією «Фактор»

5 жовтня 2017 р. було укладено договір фінансування під поступку грошової вимоги (договір факторингу). Відповідно до даного договору організація «Світанок» поступається організації «Фактор» право вимоги до покупця у сумі 1 770 000 крб. за ціною 1770000 руб. На момент передачі вимог фінансовий агент зобов'язується перерахувати фінансування у розмірі 70% відступленої вимоги. Частина коштів, що залишилася, за вирахуванням комісії фінансового агента, повинна бути перерахована до 15-го числа поточного місяця. Комісія фінансового агента за надане фінансування становить 10% від суми поступленого грошової вимоги (177 000 руб.), У тому числі ПДВ (27 000 руб.). Факт надання послуг фінансовим агентом підтверджується актом та рахунком-фактурою.

Оборотно-сальдова відомість за рахунком 62.01 з правом вимоги боргу, що поступається, представлена на Рис. 1.

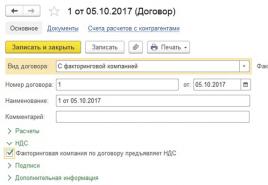

Перше, що необхідно зробити організації «Світанок», це укласти з фінансовим агентом договір фінансування під поступку грошової вимоги. Для цієї мети у програмі створено новий вид договору - З факторинговою компанією. Яких-небудь специфічних налаштувань даний вид договору нині у програмі немає.

Договір з видом З факторингової компанії представлений на Рис. 2.

Для обліку розрахунків із фінансовим агентом у Плані рахунків бухгалтерського обліку розробниками до рахунку 76 відкрито новий спеціальний субрахунок 76.13 «Розрахунки з факторинговими компаніями» (Рис. 3).

Надходження від вибуття права вимоги до бухгалтерського обліку, відповідно до п. 7 ПБО 9/99 «Доходи організації», враховуються у складі інших доходів (рахунок 91.01 «Інші доходи»).

Відповідно до п. 11 ПБО 10/99 «Витрати організації» сума вимоги, що уступається, в даному випадку дебіторська заборгованість організації «Покупець», відображається у складі інших витрат (рахунок 91.02 «Інші витрати»).

З метою оподаткування прибутку прибуток від реалізації права вимоги, відповідно до п. 1 ст. 249 НК РФ є доходом від реалізації.

Відповідно до пп. 2.1 п. 1 ст. 268 НК РФ платник податків має право зменшити дохід від реалізації майнових прав на ціну їх придбання і на суму витрат, пов'язаних з їх придбанням і реалізацією, в даному випадку на суму дебіторської заборгованості, що поступається.

Відповідно до п. 1 ст. 155 НК РФ податкова база при поступці первинним кредитором грошової вимоги, що випливає з договору реалізації товарів (робіт, послуг), визначається як сума перевищення суми доходу, отриманого початковим кредитором при відступленні права вимоги, над розміром грошової вимоги, права за якою уступлені. Оскільки ціна поступки дебіторську заборгованість відповідає сумі дебіторську заборгованість, то податкову базу з ПДВ в організації «Світанок» немає.

Для поступки права вимоги та передачі заборгованості на факторинг у програмі тепер використовується новий спеціальний документ Передача заборгованості на факторинг.

У «шапці» документа вказується покупець, дебіторська заборгованість якого передається на факторинг та договір з ним. Вказується фінансовий агент (факторингова компанія) та укладений з ним договір фінансування під поступку грошової вимоги (договір з виглядом «З факторинговою компанією»).

У табличній частині документа, з деталізацією до розрахункового документа, вказується дебіторська заборгованість, що передається на факторинг. Табличну частину можна заповнити автоматично за допомогою відповідної кнопки.

При проведенні документ, по-перше, нарахує за кредитом рахунки 91.01 у кореспонденції з дебетом рахунку 76.13 іншу виручку у сумі, що дорівнює сумі, що передається на факторинг заборгованості. Ручної вказівки ціни відступлення права вимоги в документі не передбачено. Як аналітика рахунку 91 документ автоматично (не запитуючи нас) використовує визначену статтю інших доходів та витрат з найменуванням Відступлення права вимоги за договором факторингу. По-друге, документ спише дебіторську заборгованість, зазначену в табличній частині (передана на факторинг), до дебету рахунку 91.02 також за вищезгаданою статтею інших доходів та витрат.

Зумовлена стаття інших доходів та витрат Поступка права вимоги за договором факторингу «чомусь» у програмі має вигляд статті Інші позареалізаційні доходи (витрати), що, на мій погляд, не є коректним, оскільки відповідно до п. 1 ст. 249 НК РФ виручка від майнових прав належить до доходів від реалізації.

Тому вигляд статті треба змінити. Мені здається, що тут підходить вигляд Реалізація права вимоги як надання фінансових послуг.

Заповнення документа Передача заборгованості на факторинг та результат його проведення наведено на Рис. 4.

Для відображення у програмі факту надходження коштів від фінансового агента використовується документ Надходження на розрахунковий рахунок із новим видом операції Оплата від факторингової компанії.

У нашому прикладі фінансування від фінансового агента відбувається у два етапи. У першому етапі перераховується 70% вартості поступленої заборгованості, тобто. 1239000 руб.

Зумовлена стаття руху коштів Оплата від факторингової компанії має вигляд руху Надходження від продажу продукції та товарів, виконання робіт, надання послуг.

Як рахунок розрахунків використовується рахунок 76.13 «Розрахунки з факторинговими компаніями».

Приклад заповнення документа Надходження на розрахунковий рахунок та результат його проведення наведено на Рис. 5.

Для обліку витрат на послуги (комісію) фінансового агента у програмі використовується знайомий нам документ Надходження (акти, накладні) з новим видом операції Послуги факторингу.

У «шапці» документа вказується контрагент – фінансовий агент (факторингова компанія) та договір із ним.

У табличній частині документа вибирається відповідна номенклатура-послуга, її вартість та ставка ПДВ. Рахунок обліку 91.02 та рахунок обліку ПДВ 19.04 встановлюються у документі автоматично. Причому як аналітика використовується зумовлена стаття інших витрат Витрати на послуги факторингових компаній з видом Витрати на послуги банків.

У «підвалі» документа реєструється одержаний від фінансового агента рахунок-фактура (створюється документ Рахунок-фактура одержаний).

При проведенні документ врахує за дебетом рахунки 91.02 у кореспонденції з кредитом рахунка 76.13 витрати на факторинг, за дебетом рахунка 19.04 виділить суму ПДВ. Також документ зробить запис у регістр нагромадження ПДВ.

Заповнення документа Надходження з видом операції Послуги факторингу та результат його проведення показано на Рис. 6.

Сума ПДВ, пред'явлена фінансовим агентом, приймається до відрахування у звичайному порядку за наявності рахунку-фактури. ПДВ може бути прийнятий до відрахування безпосередньо у документі Рахунок-фактура отриманий, при включеному прапорці Відобразити відрахування ПДВ у книзі покупок датою отримання.

Під час проведення документ прийме до відрахування ПДВ у бухгалтерському обліку (Дт 68.02 — Кт 19.04), спише регістр ПДВ на пред'явлений та зробить запис у книгу покупок — запис у регістр ПДВ Покупки.

Документ Рахунок-фактура отриманий та результат його проведення показано на Рис. 7.

Для відображення в програмі другого етапу фінансування (надходження від фінансового агента 30% суми поступленої заборгованості (531 000 руб.), що залишилися, за мінусом винагороди (177 000 руб.)) ще раз скористаємося документом Надходження на розрахунковий рахунок з видом операції Оплата від факторингової компанії.

Документ Надходження на розрахунковий рахунок та його проведення наведено на Рис. 8.

Фінансовий агент (факторингова компанія) повністю розрахувався з організацією "Світанок" за договором фінансування під поступку грошової вимоги. Оборотно-сальдова відомість за рахунком 76.13 показано на Рис. 9.

Тепер подивимося, як виконані нами у програмі операції відбилися в організації «Світанок» у Декларації з податку на прибуток.

Виручка від поступки права вимоги боргу сумі 1 770 000 крб. потрапила в Рядок 013 Додатки 1

до аркуша 02.

Вартість поступленого права вимоги (списана дебіторська заборгованість) у сумі 1770000 руб. потрапила до Рядка 059 Додатка 2 до аркуша 02.

Витрати послуги (комісію) фінансового агента без урахування ПДВ (150 000 крб.) позначилися на Рядку 200 Додатка 2 до листа 02.

Фрагменти Декларації з податку на прибуток організації «Світанок» за 2017 р. наведено на Рис. 10.

Сподобалось? Поділися з друзями

Консультації щодо роботи з програмою 1С

Сервіс відкритий спеціально для клієнтів, які працюють із програмою 1С різних конфігурацій або перебувають на інформаційно-технічному супроводі (ІТС). Поставте своє питання, і ми із задоволенням на нього відповімо! Обов'язковою умовою отримання консультації є наявність чинного договору ІТС Проф. Винятком є базові версії ПП 1С (8 версія). Їх наявність договору необов'язково.

/

Управління торговим підприємством для України /

Питання щодо програми

Як у типовій конфігурації проводити облік фінансування під поступку фінансових вимог (облік факторингових операцій)?

У цій схемі беруть участь три сторони.

Перший бік

Фінансовий агент. Як фінансового агента можуть виступати банки та інші кредитні організації. У конфігурації необхідно створити Контрагента без встановлення ознак "Покупець", "Постачальник". Створити договір, вказавши у полі "Вид договору" - "Інше".

Друга сторона

Клієнт – торгівельна організація.

Третя сторона

Боржник – Покупець.

У конфігурації необхідно створити Контрагента та встановити на закладці "Загальні" ознаку "Покупець", створити договір з "видом" Покупець. У договорі прапор " Вести по документам розрахунків " рекомендується не встановлювати, оскільки факторингова схема нічого очікувати передбачати ведення документів розрахунків.

Реалізація бізнес логіки у конфігурації

Фінансовий агент виконує вхідний платіж. Для цього необхідно створити документ "Платіжне доручення, що входить". Встановити вид операції "Інші розрахунки з контрагентом" та заповнити необхідними даними документ.

Виконується реалізація товарів. Для цього необхідно створити документ "Реалізація товарів та послуг", заповнити документ.

У поточному стані у програмі існує кредитова заборгованість перед Фінансовим агентом та дебетова заборгованість Боржника.

Для закриття цієї заборгованості необхідно виконати коригування боргу. Для цього необхідно створити документ "Коректування боргу" з видом операції "Проведення взаємозаліку", як Дебітор вибрати - Боржник, як Кредитор вибрати - Фінансовий агент. Заповнити та провести документ.

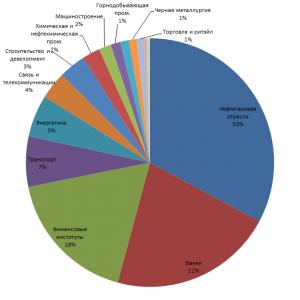

Продовжимо розглядати різні види банківських послуг та розберемо, що таке факторинг. На сьогоднішній день послуги факторингу в Росії, Україні та інших країнах пострадянського простору не набули такого широкого поширення, як за кордоном, однак вони виявляються на них є певний попит і пропозиція. Ознайомившись із цією статтею, ви дізнаєтеся, що таке факторинг, хто надає послуги факторингу, які форми (види) факторингу існують, якими є основні відмінності факторингу від кредиту тощо. Сподіваюся, що це буде цікаво та пізнавально.

Що таке факторинг?

Факторинг – це передача прав дебіторську заборгованість третій стороні, одне з форм товарного кредиту. Послугами факторингу найчастіше користуються торгові підприємства, яким постійно потрібні оборотні кошти, і вони можуть довго чекати, поки дебітор з ними розрахується. Говорячи простими словами, факторинг - це покупка боргу.

Сам термін факторинг запозичений з англійської (factoring), і перекладається як “посередництво” (factor – посередник, торговий агент). Послуги факторингу у нас найчастіше надають великі банки, але іноді спеціалізовані факторингові компанії – фактори.

Родоначальником факторингу вважають США, де він виник ще наприкінці 19 століття. У Росії її та СНД перші види факторингу почали з'являтися лише через 100 років – наприкінці 20 століття.

Умови факторингу.

Зазвичай послуги факторингу надаються, коли термін погашення дебіторської заборгованості не перевищує півроку, при цьому, чим менший цей термін – тим менший розмір комісійних, які стягуються за послугу.

Розмір комісії за послуги факторингу в розвинених країнах становить частки відсотка, а в Росії та СНД він поки ще дуже великий, може сягати 15-25% від суми боргу. Однак у деяких ситуаціях постачальники готові платити таку величезну комісію, бо для них це вигідніше, ніж чекати на розрахунок, припустимо, кілька місяців.

Банки та факторингові компанії надають послуги факторингу, звичайно ж, не всім поспіль. Вони аналізують платоспроможність та обороти покупця, в ідеалі - і постачальник, і покупець повинні обслуговуватися в одному банку, з яким і укладатиметься факторингова угода.

Сторони факторингу.

У будь-якій факторинговій угоді беруть участь 3 сторони:

- Постачальник (кредитор)– компанія, реалізує певний товар чи послугу з відстрочкою платежу, надаючи товарний кредит.

- Покупець (дебітор)– компанія, що закуповує товар чи послугу у постачальника із відстроченням платежу.

- Чинник- Банк або фінансова компанія, що надає послуги факторингу.

Приклад факторингу.

Розглянемо, як здійснюється факторингова угода з прикладу.

Припустимо, виробник чи оптовий постачальник продає певну партію товару покупцю з відстрочкою платежу чи частини платежу (за частковою передоплатою). Далі постачальник звертається до фактора та укладає з ним договір факторингу (договір поступки грошової вимоги). Фактор одразу виплачує постачальнику суму, яку йому винен покупець, а постачальник за це сплачує йому певну комісію. Далі покупець розраховується за угодою не з постачальником, і з чинником.

Види факторингу.

Розглянемо найпоширеніші види або форми факторингу, що відрізняються один від одного, насамперед, ступенем ризику, який несуть сторони угоди.

Факторинг із регресом- Вид факторингу, що передбачає, що у випадку, якщо дебітор не розрахується з факторингової компанією, розрахунок повинен буде зробити кредитор.

Факторинг без регресу- Форма факторингу, при якій фактор бере на себе всі ризики: якщо дебітор не розрахується з ним - він просто втратить суму, виплачену кредитору.

Відкритий факторинг– вид факторингу, у якому дебітор повідомляється у тому, що його борг переуступлений.

Закритий факторинг- Вид факторингу, що не передбачає повідомлення дебітора про переуступку боргу (банк надалі автоматично перенаправляє розрахунок за угодою на свою користь).

Реальний факторинг– форма факторингу, коли він поступається вже реально наявне боргове зобов'язання.

Консенсуальний факторинг- Форма факторингу, при якій заздалегідь переуступається майбутній борг, що ще не виник (наприклад, продавець хоче таким чином "підстрахуватися").

Внутрішній факторинг– вид факторингу, у якому дебітор і кредитор перебувають усередині однієї країни.

Зовнішній чи міжнародний факторинг- Вид факторингу, при якому покупець і постачальник є резидентами різних країн.

Відмінність факторингу від кредиту.

Розглянемо основні відмінності факторингу від кредиту.

- Терміни.Послуги факторингу зазвичай надаються на дуже короткі терміни (наприклад, на кілька днів), кредитування на такі терміни навіть не розглядають. Довгостроковий факторинг (на рік і більше) взагалі неможливий.

- Забезпечення.Кредити підприємствам найчастіше видаються під заставу, а послуги факторингу надаються без застави.

- Цілі.зазвичай видаються на якісь інвестиційні цілі, тоді як послуги факторингу – це фінансування поточної діяльності. У цьому плані факторинг більше нагадує овердрафт.

- Суми.При кредитуванні позичальник отримує повну суму кредиту, а за факторингу – її частину, за мінусом комісії. Також часто буває так, що фактор виплачує кредитору суму боргу поступово, частинами, а якусь обумовлену частину – тільки після того, як з ним розрахується дебітор.

- документи.Послуги факторингу вимагають значно меншого пакета документів, ніж кредитування. Для надійних клієнтів – це лише договір постачання, рахунок-фактура, що накладна на товар.

- Сторони угоди.При отриманні кредиту повертає борг той самий бік, що його брала. А при факторингу – третій бік.

Переваги та недоліки факторингу.

Ну і на закінчення розглянемо переваги та недоліки факторингу. Головною перевагою є можливість одразу отримати гроші за відвантажений товар, при цьому продавши його на умовах розстрочки (бажаючих купити на виплат завжди більше). За рахунок цього істотно збільшується оборотність капіталу, що дозволяє компанії швидше розвиватися, нарощувати товарообіг та заробляти більше прибутку. Користуючись послугами факторингу, постачальник може чітко планувати свої фінансові потоки та залежати від фінансових проблем покупця.

Послуги факторингу знімають для постачальника цілу низку ризиків: валютний ризик (якщо це міжнародний факторинг), кредитний ризик (ризик, що покупець не розрахується, якщо це факторинг без регресу), ризик втрати ліквідності тощо.

Проте, факторинг має один, але дуже істотний недолік – це його ціна, яка, на жаль, в наших умовах залишається досить високою. Тому постачальник має право вибору: користуватися послугами факторингу і платити за них таку ціну, або не користуватися, але сповільнити свої фінансові потоки.

Переваги та недоліки факторингу необхідно прораховувати у кожному конкретному випадку, для кожної конкретної угоди, та приймати рішення: користуватися такою послугою, чи ні.

Я постарався простими словами пояснити, що таке факторинг, яких видів він і чим цікавий. Тепер ви поповнили свій запас фінансової письменності розумінням ще однієї банківської послуги.

Заходьте на , просвічуйтесь, навчайтеся ефективно використовувати та нарощувати особисті фінанси. До нових зустрічей!

Факторинг - різновид торгово-комісійної операції, що поєднується з кредитуванням оборотного капіталу клієнта, вид фінансових послуг, що надаються комерційними банками, їх дочірніми факторинговими фірмами дрібним та середнім фірмам. Суть послуг у тому, що факторингова фірма набуває в клієнтів декларація про стягнення боргів і частково оплачує клієнтам вимоги до боржникам, повертаючи борги у вигляді від 70 до 90% до терміну їх оплати боржником. Решта боргу з відрахуванням відсотків повертається клієнтам після погашення боржником всього боргу. У результаті клієнт факторингової фірми отримує можливість якнайшвидше повернути борги, за що він виплачує факторинговій фірмі певний відсоток. Під час здійснення факторингу клієнт передає своє право отримання боргу від боржника факторингової компанії.

На даний момент ТОВ «Союз-Вет» не користується послугами банку з факторингу. Нам необхідно розрахувати вигоду, яку організація могла отримати від застосування факторингу. Припусти, що ТОВ «Союз-Вет» у 2010 році уклало договір ЗАТ «Російська факторингова компанія». Факторингова компанія гарантує:

- ? Отримання 100% фінансування постачання одразу після здійснення постачання

- ? Збільшення відвантаження товарів та сировини наявним клієнтам

- ? Швидкі темпи зростання прибутку

- ? Розширення географії збуту, нові точки продажу

- ? Покриття ризики неплатежів та прострочок

- ? Максимальна віддача на вкладений капітал та збільшення вартості активів компанії

- ? Поліпшення якісних та кількісних показників бізнесу

Схема 1. «Факторингові операції ТОВ «Союз-Вет» та ЗАТ «Російська факторингова компанія»»

- 1. ТОВ «Союз-Вет» відвантажує продукцію Покупцеві за умов відстрочки платежу за договором поставки.

- 2. ТОВ «Союз-Вет»/покупець передають у Російську Факторингову Компанію оригінали.документів

- 3. РФК фінансує ТОВ «Союз-Вет» до 100% від суми поставки.

- 4. Покупець оплачує РФК 100% суми поставки після закінчення відстрочки платежу.

- 5. ТОВ «Союз-Вет» оплачує РФК мінімальну комісію фінансування.

- 6. Покупець сплачує комісію за наданий товарний кредит.

Розглянемо утворення додаткового доходу під час використання факторингу (Таблиця 3.2.1):

Таблиця 3.2.1. "Розрахунок додаткового доходу при використанні факторингу на 2010 рік в цілому"

|

Показники |

Значення |

|

Середньомісячний торговельний оборот ТОВ «Союз-Вет» за 2010 рік |

7873440 рублів * |

|

Рентабельність продажів |

|

|

Середнє постачання на адресу одного покупця: |

600 000 рублів |

|

Відстрочка платежу за договором постачання |

|

|

Розмір комісії ЗАТ «Російська Факторингова Компанія» за фінансування одного постачання: |

6912 рублів*** |

|

Фінансування з боку Банку-фактора у розмірі 90% вартості поставки |

600000 руб. * 90% = 540000 руб. |

|

Дохід з кожного постачання при рентабельності продажів 9% складе: Без використання факторингу |

600 000 рублів * 9% = 54 000 рублів |

|

При користуванні факторинговим обслуговуванням |

(54 000 рублів - 6912 рублів) + 540 000 рублів * 9% = 95688 рублів. |

|

Отримуємо додатковий дохід у розмірі |

95688 рублів. – 54 000 рублів. = 41 688 рублів |

Тепер необхідно виявити кілька дебіторів із найбільшою заборгованістю. (Таблиця № 3.2.2.)

Таблиця 3.2.2. «Розрахунок додаткового доходу при використанні факторингу на 2010 рік за дебіторами»

|

Дохід з кожного постачання при рентабельності продажів 9%, без використання факторингу |

Дохід з кожного постачання при рентабельності продажів 9%, при користуванні факторинговим обслуговуванням |

Додатковий дохід |

||

|

Добрянська СББЖ |

56215 руб. * 9% = 5060 руб. |

|

8967 руб. - 5060 руб. = 3906 руб. |

|

|

«Ключі» Чуківського р-ну |

121084 руб. * 9% = 11168 руб. |

(11168 руб. - 1395 руб.) + (121084 руб. * 90%) * 9% = 19580 руб. |

19580 руб. - 11168 руб. = 8412 руб. |

|

|

«Нива» Частинського р-ну |

89756 руб. * 9% = 8079 руб. |

(8079 руб. - 1034 руб.) + (89756 руб. * 90%) * 9% = 14315 руб. |

14315 руб. - 8079 руб. = 6236 руб. |

|

|

741503 руб. * 9% = 66735 руб. |

(66735 руб. - 8542 руб.) + (741 503 руб. * 90%) * 9% = 118 254 руб. |

118254 руб. - 66735 руб. = 51519 руб. |

Додатковий дохід розраховувався так:

По-перше, ми розраховували дохід із кожної поставки при рентабельності продажів 9%, без використання факторингу - суму дебіторську заборгованість множили на відсоток рентабельності продажів. Потім, розраховували дохід з кожного постачання при рентабельності продажів 9%, при користуванні факторинговим обслуговуванням - З доходу з кожного постачання без використання факторингу вирахували суму комісії ЗАТ «Російська факторингова компанія» та підсумовували 90% дебіторської заборгованості, помножену на 9% рентабельності продажів. Тим самим ми обчислили вигоду (дохід) яку могло б отримати ТОВ «Союз-Вет» від використання факторингу на загальну суму - (3906 руб. + 8412 руб. + 6236 руб. + 51519 руб.) 70073 руб.

На завершення розрахуємо, як вплинуло б зниження дебіторської заборгованості на її оборотність та показники ліквідності. Для цього необхідно з'ясувати, наскільки зменшилася питома вага дебіторської заборгованості в активах із застосуванням факторингу. (Таблиця 3.2.3)

Таблиця 3.2.3. "Зміна дебіторської заборгованості після використання факторингу"

|

Сума дебіторської заборгованості на кінець 2010 року |

Фінансування з боку Банку-фактора у розмірі 90% від суми дебіторської заборгованості |

Сума комісії |

Залишок кредиторської заборгованості після проведення факторингової операції |

|

|

Добрянська СББЖ |

||||

|

«Ключі» Чуківського р-ну |

||||

|

«Нива» Частинського р-ну |

||||

|

Загальна сума заборгованості |

1008558 руб. |

Загальна сума заборгованості після застосування факторингу |

Як видно з таблиці, при використанні факторингу сума дебіторської заборгованості знизилася за основними дебіторами на 919319 руб. або на 91%, що має суттєво покращити структуру балансу.

Таблиця 3.2.4. «Зміна дебіторської заборгованості у балансі після застосування факторингу»

З новими даними щодо дебіторської заборгованості можна розрахувати показники оборотності (Таблиця 3.2.5).

Таблиця 3.2.5 «Порівняння показників оборотності дебіторської заборгованості до та після застосування факторингу»

Виходячи з даних таблиці, можна зробити висновок про те, що якби ТОВ «Союз-Вет» скористалася у 2010 році послугами ЗАТ «Російська Факторингова Компанія», то середньорічна величина дебіторської заборгованості знизилася б на 44,6%, коефіцієнт оборотності дебіторської заборгованості, збільшився б до 18,8, період погашення становив би лише 24 дні.

Як ми пам'ятаємо, не мало важливу роль відіграє співвідношення оборотності дебіторської та кредиторської, необхідно розглянути як змінилося це співвідношення після застосування реструктуризації та факторингу (Таблиця 3.2.6.)

Таблиця 3.2.6. «Співвідношення дебіторської та кредиторської заборгованості до та після застосування процедур щодо їх зниження»

Ми пам'ятаємо, що несприятливою для підприємства є ситуація, коли коефіцієнт оборотності кредиторської заборгованості значно більше коефіцієнта оборотності дебіторської заборгованості. У 2010 році, коефіцієнт оборотності кредиторської заборгованості більше за коефіцієнт оборотності дебіторської заборгованості, після застосування процедур зі зниження, ми бачимо, що коефіцієнт оборотності дебіторської заборгованості перевищує коефіцієнт оборотності кредиторської. У цілому нині організації це є позитивним моментом, оскільки в ТОВ «Союз - Вет» у зв'язку з застосуванням факторингу будуть кошти у обороті, покриття поточних зобов'язань і погашення кредиторську заборгованість.

Фінансування, яке здійснюється під поступку дебіторської заборгованості, називається факторингом. В операції беруть участь три сторони: факторингова компанія (банк), кредитор (постачальник), позичальник (покупець).

Кредитор передає свою факторингову компанію і отримує 80-90% коштів за поставлений позичальнику товар. Після того, як позичальник погасить свої зобов'язання перед банком, постачальник отримає решту грошей, а банк – комісію.

Облік операцій факторингу у постачальника

Постачальник веде облік за такою схемою:

- Відображає дебіторську заборгованість покупця: Дебет 62 Кредит.

- Нараховує ПДВ з реалізаційної угоди: Дебет 90.3 Кредит.

- Після збору необхідних документів (товарні накладні, рахунки-фактури) та підписання договору факторингу здійснюється поступка прав вимог факторингової компанії. Дана операція відображається за дебетом 76 рахунку та кредитом рахунку 91.1.

- Після заборгованості на користь банку списується з покупця: Дебет 91.2 Кредит 62.

- Щойно отримані кошти від факторингової компанії, роблять запис у дебет у кореспонденції за кредитом 76.

- Постачальник відображає комісію банку за договором факторингу проведенням Дебет 91.2 Кредит 76.

- Комісія оподатковується ПДВ, тому слід відобразити податок: Дебет 19 Кредит 76.

- А потім поставити до відшкодування: Дебет Кредит.

Якщо дебіторська заборгованість виявилася безнадійною і покупець не погасив борг перед факторинговою компанією, то переведення банку доведеться повернути (Дебет 76 Кредит – повернення раніше перерахованих коштів у розмірі 80-90% від суми боргу), а покупцеві виставити вимогу про оплату та самостійно стягувати гроші (Дебет 76 «Розрахунки за претензіями Кредит 76 «Розрахунки з банком»).

Продавець відвантажив покупцю, який гарантував оплату протягом наступних двох місяців) товари у сумі 450 000 крб. (ПДВ 68644 руб.). Організація-постачальник уклала з банком угоду на послугу факторингу та передала дебіторську заборгованість. За договором банк виплачує продавцю відразу 90% від суми заборгованості, а решту грошей після оплати покупця. Комісія становить 0,3% усієї суми.

Проведення:

| Рахунок Дт | Рахунок Кт | Опис проводки | Сума проведення | Документ-основа |

| 62 | Відбито заборгованість покупця | 450 000 | Товарна накладна | |

| 90.3 | Нарахований ПДВ з реалізації | 68 644 | Товарна накладна | |

| 90.2.1 | 41.1 | Списання відвантажених товарів | 387 235 | Товарна накладна |

| 76 | 91.1 | Дебіторська заборгованість передана банку | 450 000 | Договір факторингуТоварна накладнаБухгалтерська довідка |

| 91.2 | 62 | Списання заборгованості покупця | 450 000 | Бухгалтерська довідка |

| 76 | Отримано оплату товарів у розмірі 90% | 405 000 | Виписка з банку | |

| 91.2 | 76 | Комісія банка | 13 500 | Акт виконаних робіт Рахунок-фактура |

| 76 | ПДВ з комісії | 2059 | Рахунок-фактура | |

| ПДВ прийнято до відрахування | 2059 | Рахунок-фактура | ||

| 76 | Отримано від банку залишки заборгованості за товари мінус комісія банку | 31 500 | Виписка з банку |

Якщо організація отримує розстрочку платежу, є можливість, що її борг буде переуступлений за договором факторингу. В особі факторингової компанії може бути кредитна установа, банк або юридична особа.

Облік у покупця

Постачальник при передачі своєї дебіторської заборгованості факторингової компанії повідомляє боржника у письмовій формі. Після цього покупець перераховує кошти за отримані матеріальні цінності фактору. Для того, щоб «перекинути» свою заборгованість від продавця факторингової компанії, потрібно зробити проведення:

- Дебет (продавець) Кредит (фактор).

Відображають оплату стандартним записом:

- Дебет (чинник) Кредит .

Організація отримала від постачальника товари у сумі 700 000 крб. (ПДВ 106780 руб.) З відстрочкою платежу на 3 місяці. Через місяць було отримано повідомлення, що заборгованість організації перейшла банку за договором факторингу і після закінчення терміну заборгованість слід перерахувати на його рахунок.

Проведення:

| Рахунок Дт | Рахунок Кт | Опис проводки | Сума проведення | Документ-основа |

| 41 | 60 | Отримано товар від постачальника | 593 220 | Товарна накладна |

| 60 | Враховано вхідний ПДВ | 106 780 | Товарна накладна | |

| 68 ПДВ | ПДВ прийнято до відрахування | 106 780 | Рахунок-фактура | |

| 60.1 | 60.1 | Переоформлена на фактор | 700 000 | Повідомлення Бухгалтерська довідка |

| 60.1 | Перераховані гроші за товар фактору | 700 000 | Платіжне доручення |

Облік факторингової компанії

Факториного компанія, яка є юридичною особою, також здійснює облік операцій з отримання дебіторської заборгованості в рахунок надання коштів (у банків своя система обліку з окремим планом рахунків).

Видачу коштів у рахунок поступки боргу відображають записом:

- Дебет 58 Кредит 76 "Факторинг".

- Дебет 76 Кредит.

Дохід від фінансового вкладення проводять за дебетом 76 рахунки та кредитом 91.1. Після того, як борг перед фактором погашено, він списує суму фінансового забезпечення (Дебет 91.2 Кредит 58) та нараховує ПДВ на суму винагороди (Дебет 91.2 Кредит 68 ПДВ).

Факторингова організація уклала договір із фірмою-продавцем на поступку дебіторську заборгованість у сумі 592 000 крб. За послуги вона отримує 8% від суми боргового зобов'язання покупця (47 360 крб.).

| Рахунок Дт | Рахунок Кт | Опис проводки | Сума проведення | Документ-основа |

| 58 | 76.5 "Факторинг" | Врахування фінансового вкладення (дебіторська заборгованість мінус винагорода) | 544 640 | Бухгалтерська довідка |

| 76.5 "Факторинг" | Перераховані гроші продавцю за мінусом винагороди | 544 640 | Платіжне доручення | |

| Отримано гроші від боржника | 592 000 | Виписка з банку | ||

| 76.7 "Розрахунки з факторингу з боржником" | 91.1 | Дохід від фінансового вкладення | 592 000 | Бухгалтерська довідка |

| 91.2 | 68 ПДВ | Нарахований ПДВ з винагороди з різниці між врахованим та отриманим фінансовим вкладенням | 7224 | Бухгалтерська довідка |