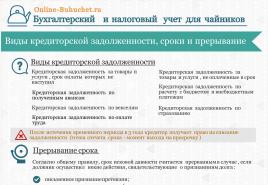

Дебіторська заборгованість контрагентів. Дебіторська заборгованість контрагентів: як повернути гроші. Приклад нормальної заборгованості

Навіть ті, хто не має жодного відношення до бухгалтерії, а також фінансового обліку, часто стикаються з таким поняттям як дебіторська та кредиторська заборгованість.Позначення цих термінів досить різні та “приховують” під собою дуже багато інформації про фінансову діяльність підприємства загалом. Давайте розглянемо поняття дебіторка та кредиторка, що це простими словами? На яких рахунках відображаються у бухгалтерському обліку, що можуть “розповісти” управлінцю, потенційному інвестору, економісту, фінансисту, іншим юридичним та фізичним суб'єктам економічної діяльності.

Що таке кредиторська заборгованість та дебіторська заборгованість? Спробуємо пояснити доступною мовою, щоб “не підкована” економічними термінами людина мала уявлення про ці види зобов'язань.

Дебіторська заборгованість походить від слова "debet", яке перекладається з латинської як "він повинен"

Дебіторська заборгованість – це нам винні чи ми у боржниках?

Спочатку розкладемо все по поличках. Дебіторка, або як правильно її називають у бухгалтерському обліку - дебіторська заборгованість, походить від слова "debet", яке перекладається з латинської як "він повинен". Тільки знаючи переклад не зовсім зрозуміло, це ми маємо або нам. Щоб стало зрозуміліше, пояснимо, що дебіторами в обліку називають юридичні особи, які мають нам деякі кошти.З цього випливає таке поняття, сукупність фінансових коштів, які вважаються як зобов'язання юридичних та фізичних осіб перед вами – це дебіторська заборгованість.

Усе дебіторські борги – це оборотні активи, що не мають терміну обліку (давності), оскільки можуть бути погашені як у короткостроковий, так і триваліший період.

Одержання коштів від боржника для погашення дебіторки називається інкасацією дебіторську заборгованість.

До яскравих прикладів дебіторських боргів слід зарахувати:

- товар відвантажено, а оплата ще не відбулася;

- зроблено передоплату, а матеріальні цінності ще не надійшли або не були проведені роботи;

- аванси видані;

- переплата до бюджету.

Кредиторська заборгованість, що це таке

Перекладати з латинського слово "kredit" немає необхідності, оскільки навіть найдальший від економіки обиватель з упевненістю скаже, що це наш обов'язок перед будь-ким. Простими словами, це той випадок, коли Ваше підприємство має зобов'язання у вигляді сукупності фінансових коштів перед певною організацією (фірмою, компанією).Тобто ми маємо гроші постачальнику, співробітнику тощо.

Якщо з поняттям кредитної заборгованості все більш-менш зрозуміло, то з боку обліку не зовсім ясно кредиторка – це актив чи пасив? Відповідь проста, раз Кредиторка - це зобов'язання вашого підприємства, то відносяться борги до пасиву.

Відображення кредиторської та дебіторської заборгованості у фінансовій звітності

Фінансова звітність задається підприємством за кожний квартал та за повний відпрацьований рік. Складається вона із статистичних форм, а головними для аналізу діяльності є перші дві:

- ф.1 Баланс.Складається він із двох частин: Актив – Пасив. Його заповнення базується на принципі рівності першої частини (активу) до другої (пасиву).

- ф.2 Звіт про фінансові результати.Тут відображаються доходи підприємства та рівень рентабельності, з якою закінчено рік.

Кредиторка та дебіторка відображаються у фінансовій звітності – ф.1 Баланс

Відображення у фінансовій звітності кредиторки та дебіторки є ключовим параметром аналізу фінансової стабільності підприємства.

Дебіторська заборгованістьвідбивається у ф.1 Баланс (перша частина актив). Їй присвячений цілий другий розділ, а загальна сума таких зобов'язань зазначається у рядку 1230.З Альдо по довгостроковій дебеторці відображається рядком 1040.Що ж до кредиторських зобов'язань, їх можна знайти у пасиві. У балансі це рядок 1520 п'ятого розділуабо ще кредиторку можуть показувати в четвертому розділі Балансу.

Детальніше про види дебіторської та кредиторської заборгованості

У обліку як кредиторську, і дебіторську заборгованість поділяють за видами, з джерела її виникнення, термінів погашення або погашення, взятих зобов'язань. Розглянемо, якою може бути кредиторка та дебіторка.

Як класифікується дебіторська заборгованість у бухгалтерському обліку

Заглибимося в "надра" бухгалтерського обліку і спробуємо пояснити, якою буває дебіторська заборгованість. Умовно всі борги по дебіторці можна поділити на два види:

- Торгова дебіторська заборгованість- є суми зобов'язань покупців, що виникли за реалізацію товарів та послуг, випущених у результаті основної діяльності.

- Неторгова дебіторкаутворюється як наслідок інших видів діяльності (аванси видані службовцям, дивіденди, наперед перекладені бюджетні зобов'язання та ін.)

З термінів отримання зобов'язань, можна назвати:

- довгострокову дебіторську заборгованістьпідприємства з термінами її виплати більше року;

- короткострокову, погашається протягом року

Яка “висітиме” дебіторка фіксується в облікових документах, а за фактом виплат або затримки за ними, підрозділити її можна на:

- нормальну;

- прострочену.

Якщо з нормальною все ясно, то з простроченою слід розуміти докладніше. Логічно постає питання: прострочена дебіторська заборгованість – це скільки місяців заборгованості? При прострочених зобов'язаннях говорити про конкретні місяці не коректно, оскільки причини несплати можуть бути різними і за ними також є підвиди дебіторки.

- Сумнівна дебіторська заборгованість– це зобов'язання перед підприємством, у погашенні яких немає впевненості через незадовільну платоспроможність дебітора.

- Незатребувані зобов'язання.До цієї групи входять борги, які були незатребувані через помилку з боку бухгалтера чи іншої матеріально відповідальної особи.

- Мораторна дебіторська заборгованість– це зобов'язання, яке висить у період, коли підприємство проходить процедуру банкрутства і ваша компанія не може пред'явити фінансові вимоги.

- Безнадійна дебіторська заборгованість- Це "мертві" борги, оплата яких зводиться до нуля. Такими є зобов'язання дебітора, визнаного банкрутом.

Звичайно, зобов'язання перед підприємством не можуть висіти вічно, тому через 3 роки її списують, згідно з п.77 Наказу Мінфіну від 29.07.1998 р. No34н на фінансові результати організації як збиток.

Через 3 роки дебіторська заборгованість списується, збільшуючи збиток підприємства

Слід зазначити іншу дебіторську заборгованість організації. Це поняття включає різні статті розрахунків як товарного, і нетоварного характеру.

Останнім часом все частіше практикується зниження ризиків підприємства через страхування дебіторської заборгованості. Це надійний інструмент зведення до мінімуму можливості стати безнадійною.

Кредиторська заборгованість: поняття та види

Тепер розберемося з поняттям кредиторки, коли виникає і якою буває. Вирізняють такі різновиди кредиторських зобов'язань:

- перед працівниками;

- перед постачальниками, підрядниками;

- перед бюджетом, з податків, зборів.

Як і дебіторка, кредиторські зобов'язання можуть бути:

- поточними- Період до трьох місяців;

- короткостроковими- Розрахунок проводиться за терміном до одного року;

- довгостроковими- Відшкодування очікується більше року;

- ліквідними– від 3 років (підлягають списанню).

Наявність кредиторську заборгованість значно знижує інвестиційну привабливість, оскільки значно знижує платоспроможність підприємства його ліквідність.

Бухгалтерський облік боргів по кредиторці та дебіторці

З поняттями розібралися, тепер спробуємо пояснити як “виглядає” кредиторка та дебіторка у бухгалтерському (фінансовому) обліку. Спочатку розглянемо кредиторську та дебіторську заборгованість у бухгалтерському балансі – це якісь рахунки?

Дебіторка "влаштована" на рахунках 1, 3 класу:

- Поточні боргивідображаються у бухгалтерському обліку на таких рахунках 37, 36, 34.

- Довгострокові зобов'язаннярозміщуються на рахунку 18.Залежно від виду використовуються відповідні субрахунки.

Розрахунок дебіторської заборгованості на певне число має такий вигляд:

Дебіторка = Дт60 + Дт62 + Дт68 + Дт69 + Дт70 + Дт71 + Дт73 + Дт75 + Дт76 - Кт63

Навіщо слід стежити за дебіторською заборгованістю? Часто новачки бізнесу здивовано запитують: навіщо потрібен контроль дебіторської заборгованості за витратами, що це за показник такий? Якщо відповідати є, то це сума боргів перед вашим підприємством. Іншими словами, це активи, які можна використати у розвитку бізнесу. Відсутність контролю у цій сфері може призвести до:

- втрати сум боргу з разовими дебіторами;

- фінансової нестабільності;

- неефективне складання видаткової частини балансу;

- падіння конкурентоспроможності.

Для обліку кредиторки предпризначені наступні рахунки: 60, 62, 68, 69, 70, 71, 73, 75, 76.

Розраховується кредиторка як сума сальдо всіх наведених вище рахунків.

Аналіз кредиторської та дебіторської заборгованості дає можливість оцінювати можливості підприємства

Навіщо потрібен аналіз кредиторських та дебіторських боргів

Робота з двосторонніми зобов'язаннями (нам маємо – ми маємо) дає можливість об'єктивно оцінювати фінансові, бухгалтерські, господарські можливості підприємства (фірми, організації). Комплексний підхід відстеження допомагає побачити картину в цілому, а співвідношення дебіторки до кредиторки може розповісти про стан справ на підприємстві. Так, економічно здорова організація має відзначати дебіторську заборгованість на порядок вища за кредиторську.

Дебеторка збільшилася – це свідчить про можливість погашення своїх боргів за рахунок відшкодованих у майбутньому зобов'язань.

Важливим показником аналізу є оборотність дебіторської заборгованості. Нею видно, скільки оборотів відбувається коштами певний період (рік).

Дебіторську заборгованість цілком реально, якщо потрібно, перетворити на фінансові ресурси. Як це можна “провернути”? Продаж дебіторської заборгованості– це передача чужих зобов'язань, що виникли перед вами, іншій особі за гроші. Сама сума зобов'язань зменшується на розмір дисконту.

Дебітори та кредитори - це невід'ємна складова, без якої підприємство не зможе функціонувати. Облік операцій із цим суб'єктам бізнесу із наступним його аналізом дозволяє адекватно оцінити можливості підприємства, його ліквідність, платоспроможність, можливості розвитку. Тому відрізняти і розуміти, що є кредиторські і дебіторські борги повинен кожен бізнесмен.

Вконтакте

КРАЩІ КРЕДИТИ ЦЬОГО МІСЯЦЯ

Для роботи анкети необхідно увімкнути JavaScript в налаштуваннях браузера

У процесі фінансово-економічної діяльності у суб'єкта господарювання можуть утворюватися різні види заборгованостей перед контрагентами.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок є індивідуальним. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО ТА БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Здебільшого розподіл виробляється на кредиторську та дебіторську заборгованості. Остання, своєю чергою, поділяється на підвиди, про основні особливості яких ми поговоримо далі.

Що це таке

Дебіторська заборгованість – це сукупність фінансових коштів, які заборгували одному підприємству інші юридичні особи чи громадяни.

У процесі беруть участь, як правило, дві сторони:

Дебіторська заборгованість – це частина майна підприємства, тимчасово виведена з обігу. Майже жодна юридична особа в РФ не існує без боргів від інших осіб.

Дебіторська заборгованість утворюється внаслідок укладання договірних відносин між контрагентами, причому який завжди такі бувають у письмовій формах.

Як би дивно це не звучало, але дебіторська заборгованість якоюсь незначною мірою вигідна для обох сторін процесу:

Які бувають види

Дебіторську заборгованість зазвичай ділять на два великі різновиди:

- нормальна;

- прострочена.

Приклад нормальної заборгованості:

- Було відвантажено товари, надано послуги або зроблено роботи для покупця/споживача послуг, право власності перейшло до останнього, проте час внесення оплати за надані роботи/послуги ще не настав.

- Постачальник отримав аванс за доставку товарів, виконання робіт або надання послуг.

Прострочені борги – це заборгованість за роботи, послуги та товари, які не були оплачені у передбачений угодою сторін строк.

Прострочена, своєю чергою, класифікується на:

- сумнівну;

- безнадійну.

Поняття сумнівних боргів регламентується НК РФ. Відповідно до положень цієї статті, сумнівна заборгованість – це будь-які борги, які виникли у зв'язку з досконалими поставками, наданими послугами або реалізованими товарами, при цьому контрагент не вніс оплату у визначені угодою сторін терміни та не забезпечив погашення одним із засобів забезпечення – порукою, банківською гарантією , запорукою.

Сумнівна заборгованість підлягає переведенню у безнадійну за такими підставами:

- пройшов термін позовної давності – у випадку, 3 роки;

- зобов'язання боржника було припинено через неможливість його виконання;

- фірма-дебітор була ліквідована;

- державний чи муніципальний орган видав ухвалу про визнання боргу як безнадійного.

За термінами

Відображення виду дебіторки важливе для фінансової та бухгалтерської звітності підприємства.

Тому борги контрагентів поділяють ще й за ймовірними термінами погашення:

- короткострокова;

- довгострокова.

Нерідко компанії, перед якими інші особи мають непогашені борги, надають відстрочки з платежів. І в залежності від того, на які терміни даються такі відстрочки, прийнято поділяти дебіторську заборгованість ще й за строками погашення.

Під короткостроковою дебіторкою розуміють зобов'язання контрагентів, погашення яких передбачається протягом року після звітної дати.

Довгострокові борги – це зобов'язання, платежі за якими очікуються більше ніж за 1 рік після звітної дати.

Короткострокова дебіторка переважає довгострокову, якщо розглядати її як частку від загальної суми заборгованості.

Для стимулювання контрагентів до своєчасного внесення оплати, компанії часто вдаються до різних знижок (дисконтів), наприклад:

- 10% знижка за товар при внесенні передоплати;

- прогресивна схема (наприклад, при оплаті у перші 15 днів надається 5-процентна знижка, з 16-го по 30-й день знижка не дається зовсім, а після закінчення 1 місяця нараховується навіть штраф у розмірі, зазначеним у договорі сторін).

Крім розподілу за термінами, заборгованість контрагентів класифікують за різновидом останніх.

Так, борги можуть утворюватися від наступних контрагентів:

- замовники та покупці;

- бюджет та позабюджетні фонди;

- особи, яким фінанси видано під звіт;

- працівники, які отримали позички від підприємства;

- працівники, які мають непогашені борги за заподіяні матеріальні збитки;

- банки та інші фінансові структури, які заборгували з виплати відсотків за депозитними рахунками.

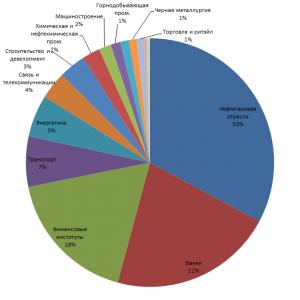

Залежно від типу контрагентів, дебіторка ділиться ще й такі форми:

- комерційна;

- адміністративно-господарська.

Повну схему видів дебіторки залежно від контрагентів можна побачити малюнку трохи нижче.

Комерційна заборгованість пов'язана безпосередньо з основною діяльністю кредитора. Її складові:

- передоплати та аванси постачальникам;

- відстрочення внесення оплати за відвантаженою продукцією;

- переплати з комерційних закупівель.

Під некомерційною (або адміністративно-господарською) дебіторкою розуміють заборгованість, яка безпосередньо пов'язана з фінансовими витратами забезпечення роботи фірми.

Перераховані вище форми дебіторки, у свою чергу, поділяються на два типи, залежно від причин виникнення:

- документарна;

- Фінансова.

Перший тип характерний тим, що витрати не закриваються первинною бухгалтерською документацією. Наслідком є спотворення звітності – як бухгалтерської, і податкової, і навіть зайва сплата податків до бюджету.

p align="justify"> Грошова дебіторка з'являється в результаті неотримання коштів від контрагентів і є формою тимчасового відволікання оборотних коштів. Наслідки – втрачена вигода, неліквідність активу, отриманого надалі контрагента.

Проблеми

Дебіторка – це завжди позитивне явище для економіки окремо взятого підприємства. Оцінюючи фінансово-економічних результатів діяльності підприємства слід особливу увагу приділяти виду активу, якого належить дебіторка.

Нерідко трапляється така ситуація. Звіт про прибутки та збитки компанії говорить про високу прибутковість, тобто про успіх фірми на економічному ринку.

У той же час, дебіторка має велику питому вагу в оборотних активах, а фінансові кошти на рахунках організації нечисленні або їх немає зовсім.

Якщо фінансові кошти не вкладаються у подальше зростання виробництва, це негативний чинник підприємствам загалом.

Це означає, що коштів для погашення боргів перед іншими контрагентами, а також для оплати праці працівників, сплати податків та зборів просто відсутні.

Представлені вище випадки трапляються через збіг різних обставин. До них відносяться як зовнішні, і внутрішні чинники.

Зовнішні фактори:

- стан економіки держави загалом;

- рівень інфляції;

- котирування основних світових валют;

- інші світові чинники економіки.

Внутрішні фактори:

- незнання, як правильно управляти заборгованістю контрагентів;

- укладання угод на невигідних для кредитора умовах;

- відсутність важелів на боржника;

- незастосування сучасних методів стимулювання дебіторів до своєчасного внесення платежу (розстрочення, дисконтування та ін.);

- неписьменне ведення політики ціноутворення в окремо взятій фірмі;

- інші.

Класичний приклад негативного впливу внутрішнього чинника – коли фірма надає контрагентам тривалі терміни погашення боргу.

Дебіторська заборгованість- це один із найбільш ліквідних активів підприємства. Однак сума дебіторської заборгованості - це те, що може спричинити нестачу фінансування, особливо без співвіднесення з кредиторською заборгованістю та без ефективного управління цими видами заборгованостей. У цій статті йтиметься про поняття дебіторської та кредиторської заборгованості, про ризики, пов'язані з наявністю боргових активів та зобов'язань, а також про деякі способи зниження цих ризиків.

Поняття дебіторської заборгованості - це ми мусимо чи нам повинні?

Дебіторська заборгованість - це борг зовнішніх контрагентів та працівників підприємства перед організацією.

Дебіторська заборгованість покупців виникає у разі надання їм відстрочки платежу (у разі говорять про комерційному кредиті), і навіть у разі невиконання покупцем своїх зобов'язань за договором про оплату отриманих товарів, робіт, услуг. Передоплата постачальникам товарів, робіт, послуг також входить у складі дебіторську заборгованість. Прикладами такої дебіторки можуть бути орендні депозити або суми, сплачені за річну передплату друкованих видань.

У складі дебіторської заборгованості числиться переплата по податках, зборах та внесках у позабюджетні фонди, а також різна заборгованість працівників перед організацією, наприклад:

- суми, одержані працівниками під звіт;

- переплата із заробітної плати;

- заборгованість за позиками, отриманими від підприємства;

- борг щодо відшкодування нестач та матеріальних збитків.

Що таке кредиторська заборгованість підприємства простими словами

Кредиторська заборгованість - це борг підприємства перед зовнішніми контрагентами, бюджетом та позабюджетними фондами, а також працівниками підприємства.

Кредиторська заборгованість виникає, якщо підприємство отримало товари, роботи чи послуги, оприбуткувало в обліку, але з виконало зобов'язання з оплати. Заборгованість перед кредиторами буває поточної та простроченої залежно від права відстрочку платежу та дати виникнення боргу.

Так, наприклад, заробітна плата нараховується у бухгалтерському обліку в останній день місяця, а виплачується на початку наступного місяця. На кінець місяця нарахування кредиторської заборгованості перед працівниками підприємства з виплати заробітної плати буде поточною. У разі невиплати заробітної плати у встановлений термін така заборгованість вважатиметься простроченою.

Розглянемо, яким чином дебіторка та кредиторка відображаються у бухгалтерській звітності підприємства.

Дебіторка та кредиторка за рік у ф. 1 балансу та в інших формах річної звітності

Залежно від терміну погашення кредиторку ділять на довгострокову (більше року) та короткострокову (менше року) і, відповідно до цієї класифікації, показують у бухгалтерському балансі. Кредиторська заборгованість у балансі - це або довгострокове зобов'язання, що відображається у розділі IV, або короткострокове зобов'язання, що відображається за рядком 1520 розділу V.

Дебіторська заборгованість відображається за рядком 1230 у розділі II бухгалтерського балансу.

Дебіторська та кредиторська заборгованість - це важливі показники бухгалтерської звітності підприємства, які підлягають розшифровці в поясненнях до звітності (п. 27 ПБУ 4/99 «Бухгалтерська звітність організації», утв. наказом Мінфіну РФ від 06.07.1999 № 43н). Розшифровка дебіторки та кредиторки цікавить користувачів звітності насамперед, тому що ці активи та зобов'язання можуть бути джерелами ризиків.

Що означає співвідношення дебіторської та кредиторської заборгованості?

Співвідношення дебіторської та кредиторської заборгованості – важливий предмет аналізу фінансового стану підприємства. Однак його не можна розглядати окремо від інших статей звітності.

Якщо кредиторка перевищує дебіторку - це може означати, що підприємство відчуває нестачу оборотних коштів, але також може означати, що підприємство має в своєму розпорядженні достатню кількість інших ресурсів, наприклад грошових коштів.

Однозначно можна сказати, що відстрочка платежів, надана покупцям, має бути меншою або дорівнює відстрочці платежів на адресу постачальників підприємства. В іншому випадку підприємство відчуватиме гостру нестачу коштів, необхідних для розрахунків із кредиторами, з додатковими витратами на сплату пені та штрафів, що випливають із цієї ситуації.

Необхідно розуміти, що користуватися термінами «дебіторська заборгованість» та «кредиторська заборгованість» необхідно правильно. Якщо ви напишете покупцеві претензію такого змісту: «Просимо сплатити дебіторську заборгованість за договором поставки», ваш контрагент не зрозуміє сутність прохання, тому що заборгованість перед вашою компанією у нього вважається кредиторкою.

Важливо ! При оформленні юридично значимих документів не позначайте заборгованість як кредиторську чи дебіторську, використовуйте поняття, визначені у договорі.

Дебіторська та кредиторська заборгованість є джерелом ризиків

Можна виділити такі ризики, пов'язані з дебіторкою та кредиторкою:

- кредитний ризик (ризик невиконання зобов'язань дебіторами);

- ризик втрати ліквідності (ризик невиконання зобов'язань перед кредиторами);

- операційний ризик (ризик втрат та збитків внаслідок недоліків у системах контролю та управлінні).

Які ж заходи має вживати підприємство зниження впливу ризиків на поточну діяльність?

Робота із запобігання виникненню прострочених і неможливих до стягнення боргів покупців (кредитний ризик) починається з оцінки благонадійності клієнтів перед укладанням договору. Для такої оцінки мало проаналізувати бухгалтерську звітність клієнта. Важливо мати інформацію щодо участі майбутнього покупця у судових процесах, податкових спорах, перевірити повноваження посадових осіб, які підписують юридичні документи, а також провести інші необхідні перевірки.

Безумовно, найнадійнішим способом запобігання стягненню боргів із покупців є робота на основі передоплати, але в ринкових умовах доводиться знаходити компромісні варіанти оплати, у т. ч. надання відстрочки платежу.

Робота з прогнозування грошових потоків залежно від отриманого та наданого відстрочення платежу може значно знизити ризик втрати ліквідності.

Зниження операційних ризиків досягається побудовою чіткої системи управління дебіторською та кредиторською заборгованістю. Одним із елементів управління дебіторською заборгованістю є страхування дебіторки.

Страхування дебіторської заборгованості

Як працює страхування дебіторської заборгованості? Підприємство укладає договір із страховою компанією, де визначаються основні умови договору страхування, включаючи перелік страхових випадків, порядок оцінки фінансового стану боржників та інші. Наприклад, у договорі страхування може бути визначено, що страховим випадком визнається невиконання зобов'язань покупцем протягом певного договором страхування.

Страхова компанія та страхувальник визначають перелік та обсяг дебіторської заборгованості, що підлягає страхуванню.

Зверніть увагу! Страхова компанія не страхує дебіторську заборгованість загалом, а ретельно підходить до оцінки ризиків неплатежів у розрізі кожного клієнта страхувальника.

Що ж відбувається внаслідок настання страхового випадку? Страхова компанія виплачує підприємству-страхувальнику суму застрахованої дебіторської заборгованості з певним дисконтом, тобто частина суми боргу списується у витрати підприємства. Після цього право вимоги заборгованості переходить до страхової компанії.

Незважаючи на те, що страхування дебіторської заборгованості є досить надійним інструментом у зниженні кредитних ризиків, підприємству варто зіставити майбутні витрати та передбачувану вигоду від цього виду страхування.

Підсумки

Для того, щоб забезпечити конкурентоспроможні комерційні умови для своїх клієнтів , зокрема, надати їм відстрочення платежу, підприємство має знайти джерело фінансування власних витрат на період відстрочення. Кредиторська заборгованість підприємства є одним із таких джерел фінансування поточної діяльності підприємства. Грамотне та ефективне управління дебіторською та кредиторською заборгованістю є запорукою успіху будь-якої комерційної діяльності.

Не обов'язково бути фінансовим фахівцем, щоб іноді в житті стикатися з термінами "дебіторська" та "кредиторська" заборгованість. Ці поняття пов'язані з досить великим пластом інформації у зв'язку з діяльністю підприємства. Давайте розберемо, що таке дебіторська та кредиторська заборгованість.

Щоб обиватель зрозумів, що до чого, дамо опис найпростішими словами. У тому числі подивимося, хто такі кредитори та дебітори.

Дебіторська заборгованість

У бухобліку цей термін веде походження від латинського "debet", що перекладається як "він повинен". Виникає питання: при дебіторці ми маємо чи нам? Дебітори – юрособи, які мають певну суму НАМ.

Виходячи з цього стає зрозуміло, що "дебіторка" - це все фінанси, що числяться як зобов'язання юрособи або фізособи перед НАМИ.

Важливо!Дебіторський борг – ті активи у обороті, що мають терміном давності, т.к. їх можна погасити швидко або після тривалого періоду.

Коли хтось отримує фінансові кошти від боржника, це називають інкасацією дебіторської заборгованості(Далі – ДЗ).

Що стосується такого боргу – які ситуації:

- відвантажений товар, яким ще був оплати;

- скоєна передоплата при не надійшли матеріальних цінностях або незавершених роботах;

- аванс;

- бюджетна переплата.

Кредиторська заборгованість

З цим явищем, начебто, все простіше. Що таке “kredit”, певно, знає кожен. Це наш обов'язок перед будь-якою особою. Іншими словами, це ситуація, за якої підприємство обтяжене зобов'язаннями у вигляді певного обсягу фінансів перед якоюсь організацією.

Разом

Підсумовуючи: кредиторка – протилежність дебіторки. При цьому далеко не у всіх ситуаціях мається на увазі поняття "борг". Найчастіше йдеться про ще не реалізовані зобов'язання.

Щоб виникла кредиторська заборгованість, необов'язково. А для дебіторської заборгованості – не обов'язково надавати якусь суму у борг.

Наприклад, достатньо, щоб був укладений договір про постачання, при якому всі розрахунки проводяться через місяць з моменту отримання товару. Упродовж 30 днів покупець, таким чином, матиме кредиторську заборгованість.

Відображення у звітності

Звіт з фінансів зазвичай заданий за квартальний період та за повноцінні 365 днів.

Звітність містить низку форм статистики, серед яких головними є:

- Ф.1 Баланс.У свою чергу, вона складена з 2-х частин – Актив-Пасив. Основа заповнення у разі – рівність однієї частини до другой.

- Ф.2 Звіт з фінансових результатів.В даному випадку йдеться про доходи та рентабельність, які завершили рік.

Кредиторська та дебіторська заборгованості у звіті – головний моменту аналізі фінансової стабільності компанії.

ДЗ відбивається у Ф.1. Для неї виділено весь другий розділ. При цьому сума зобов'язань фіксується у рядку 1230. Сальдо за довгостроковими боргами – у рядку 1040. Зобов'язання щодо кредиту перебувають у пасиві. У балансі слід шукати рядок 1520 5-го розділу чи 4-ий розділ.

Про види

Кредиторку та дебіторку ділять на види – за ознакою походження того й іншого, строку на погашення, інших зобов'язань.

Класифікація ДЗ у бухобліку

Які є види ДЗ? Умовно їх два:

- Торгівельна.Це сумарні зобов'язання покупців, які мають зв'язок із реалізацією товару чи послуг, реалізованих як наслідок головної діяльності.

- Неторгове.Це результати інших типів діяльності. Наприклад, аванси, дивіденди та інше.

За термінами можна поділити на:

- довгострокову ДЗ, за якої терміни виплати перевищують рік;

- короткострокову – із погашенням протягом року.

Результати погашення або прострочення ділять, у свою чергу, на дебіторку на:

- нормальну;

- прострочену.

З першим пунктом тут все ясно. Є питання щодо другого: скільки місяців має на увазі прострочена ДЗ? Через те, що причини прострочення бувають різними, тут знову доводиться говорити про поділ, але вже на підвиди:

- Сумнівна ДЗ.Зобов'язання перед організацією, щодо яких є невпевненість у погашенні через невідповідну платоспроможність дебітора.

- Незатребувані зобов'язання.Сюди включені ті борги, що були затребувані через помилки бухгалтерії (чи іншого боку, що несе матеріальну відповідальність).

- Мораторний ДЗ.Зависле зобов'язання, що виникло тоді, коли організація у процесі оформлення банкрутства. І тут пред'явити фінансові претензії неможливо.

- Безнадійна ДЗ.Борги, оплата за якими зведена нанівець. Таке має місце у разі, якщо дебітор визнано банкрутом.

Важливо!Коли три роки закінчуються, зобов'язання підлягають списанню – п.77 Наказу Міністерства фінансів від 29.07.1998 №34н.

Сьогодні вже заведено знижувати ризики через страхування дебіторки. Вважається, що це надійний спосіб зберегти дебіторську заборгованість від того, щоб вона стала безнадійною.

Види кредиторки

Є такі види зобов'язань за кредитом:

- співробітниками;

- постачальниками чи підрядниками;

- бюджетом.

Кредиторські зобов'язання поділяються на:

- поточні – не менше трьох місяців;

- короткострокові – до року;

- довгострокові – понад рік;

- ліквідні – три роки та вище (тобто – списання).

Бухоблік боргу за кредиторкою та дебіторкою

Як відображається КЗ та ДЗ в обліку? Спочатку розберемося із цим у рамках балансу.

Дебіторська заборгованість - рахунки 1, 3 класів:

- поточні фінансові зобов'язання відображені на 37, 36 та 34 рахунках;

- довгострокові – на 18.

Вид для розрахунку дебіторки на конкретне число:

ДЗ = Дт60 + Дт62 + Дт68 + Дт69 + Дт70 + Дт71 + Дт73 + Дт75 + Дт76 - Кт63

Чому так важливо стежити за ДЗ? Ті, хто в бізнесі нещодавно, цікавляться: яким є призначення контролю за дебіторкою за видатковою статтею, до чого цей показник? Коротко - цей показник є сумарним результатом всіх наявних заборгованостей перед вашою організацією. Якщо не контролювати цей момент, то можна дійти таких поганих обставин, як:

- втрати боргу;

- відсутність фінансової стабільності;

- неефективне ведення статті видатків;

- Зниження рівня конкурентоспроможності.

Рахунки 60, 62, 68, 69, 70, 71, 73, 75 та 76 необхідні для ведення обліку кредиторської заборгованості.

Розрахунок КЗ:сумарне сальдо всіх рахунків, що зазначені вище.

Призначення аналізу

Аналітична робота уможливлює об'єктивну оцінку фінансових, бухгалтерських та господарських ресурсів компанії. Комплексні заходи щодо відстеження – це спосіб фіксувати ситуацію загалом. Це допомагає зрозуміти, як ідуть справи в організації. На підприємстві зі “здоровою” економікою дебіторка завжди вища за кредиторку на порядки.

Важливо!Якщо дебіторська заборгованість підвищилася, то свідчать, що борги можна погасити рахунок тих зобов'язань, що у майбутньому будуть відшкодовані.

Важливий показник – кількість оборотів, які здійснюються фінансами за певний проміжок часу (зазвичай, мають на увазі рік).

Дебіторська заборгованість то, можливо звернена в фінансові ресурси. Як? Через продаж дебіторки. Тобто Ви продаєте чужі зобов'язання третій особі.

Відповідальність

Йдеться про небажання кредитора слідувати своїм зобов'язанням може лише тоді, як у календарі – дата їх виконання. І тут дебіторка стає простроченою. Відповідно можна приступати до заходів щодо “стимулювання” до виконання зобов'язань. Які тут допустимі варіанти?

По-перше, це переговорний шлях. Відмова від них з боку дебітора або ухилення від обов'язків щодо виплати боргу робить звернення до суду логічним вирішенням питання.

По-друге, це претензії. Часто звернення з метою судового вирішення ситуації може бути здійснено лише після низки процедур. При невиконанні договірних умов спочатку пишеться претензія, після закінчення терміну якої, якщо немає відповіді, оформляється позов.

1. Що таке дебіторська заборгованість?

Дебіторська заборгованість - це фінансові та товарні активи компанії, що працюють на контрагента в результаті угоди, договору тощо. У ролі контрагента можуть бути покупці, підрядники та інші підзвітні особи. Дебіторська заборгованість належить до майну підприємства (її активам) і підлягає інвентаризації незалежно від терміну погашення.

Простими словами, поняття дебіторська заборгованість компанії – це сума боргу, яку ще не повернули позичальнику, за певні послуги чи товар.

Наведемо приклад дебіторської заборгованості:

Підприємство "MAX" спеціалізується на виготовленні будівельних сумішей. Він має кілька дебіторів (боржників), це фірми, які мають фінансової можливості зробити оплату товару відразу. Дві сторони укладають договір із зазначенням терміну погашення заборгованості та всіх нюансів у разі його невиконання. Таким чином, компанія «MAX» не відмовляючи у позиці, у майбутньому отримає економічний прибуток.

2. Чим відрізняється дебіторська та кредиторська заборгованість?

При дебіторській заборгованості у вашої компанії є боржники, а у разі кредиторської заборгованості боржниками є ви. З одного боку, відсутність дебіторської заборгованості свідчить про обережність компанії, оскільки не всі боржники зрештою мають можливість повернути борг. Але при цьому фірма позбавляє себе потенційного доходу від сумлінних контрагентів.

Щодо кредиторської заборгованості, та сама історія, її високий рівень вказує на проблеми компанії, а відсутність демонструє успішність та окупність бізнесу власними силами. Але оскільки КЗ є стороннім капіталом, було б нерозумно не скористатися можливістю розвиватися за рахунок чужих інвестицій. З цього випливає, що значення має не сама наявність, а обсяг і співвідношення дебіторської та кредиторської заборгованості.

3. Види дебіторської заборгованості

Існує безліч критеріїв, за якими можна класифікувати види дебіторської заборгованості, але ми звернемося до основних.

Залежно від терміну погашення:

Залежно від надходження оплати:

Щоб уникнути серйозних наслідків несплати боргу, фірми створюють резерви щодо сумнівних боргів. Обсяги резервів затверджуються індивідуально, все залежить від фінансового стану дебітора та ймовірності погашення зобов'язань. Встановлюється резерв щодо сумнівних боргів після проведення інвентаризації.

4. Управління дебіторською заборгованістю підприємства

Часто зустрічаються ситуації, коли підприємство, прагнучи збільшити прибуток, починає перевантажувати себе дебіторами, що може призвести до великої кількості неоплаченої заборгованості і навіть до банкрутства підприємства. Розумні управлінці приділяють велику увагу обсягу боргів та ведуть суворий облік дебіторської заборгованості за допомогою різних інструментів, наприклад Excel.

Методи управління дебіторською заборгованістю:

- Посилення роботи з дебіторської заборгованістю – стягнення боргів, не вдаючись по допомогу судових органів.

- Контроль балансу та аналіз кредиторської та дебіторської заборгованості.

- Мотивація співробітників відділу збуту (щодо вжиття заходів з метою максимально швидкого повернення коштів з боку дебіторів)

- Підрахунок реальної вартості ДЗ з огляду на можливість її продажу.

- Створення системи реалізації, коли регулярно і гарантовано відбуватимуться платежі, наприклад система знижок для пунктуальних клієнтів.

- Розрахунок граничного рівня дебіторську заборгованість.

- Аудит втрат від ДЗ (який прибуток могла отримати фірма у разі миттєвої оплати та використання цих грошей).

При грамотному контролі та управлінні дебіторською заборгованістю підприємство максимально може захистити себе від ризиків, пов'язаних з непогашенням боргів, зниженням платоспроможності та недоліком оборотних коштів.

5. Інвентаризація дебіторської заборгованості

Інвентаризація дебіторську заборгованість – це звірка документів з контрагентами, підтвердження наявності заборгованості та її розмірів. Проводять інвентаризацію перед річним звітом, зміною головного бухгалтера, при ліквідації чи реорганізації підприємства та у разі надзвичайних ситуацій, наприклад, пожежі.

Інвентаризація здійснюється на певну дату, підприємство надсилає дані щодо заборгованості своїм позичальникам, і ті мають у письмовій формі підтвердити або спростувати наявність та суму боргу. Це в ідеалі, але насправді не все так гладко, по-перше, інвентаризація може тривати багато часу, в деяких фірмах показники доходять до місяця. По-друге, не всі боржники відповідають на запити, особливо ті, чия заборгованість уже давно чекає, щоб її погасили.

Далі проблема полягає у врегулюванні невідповідностей даних, у такому разі доводиться звіряти всі проведені операції з даним підприємством, особливу складність це створює, якщо підприємство знаходиться в іншому місті або ще краще в іншій країні. При надсиланні довідки про дебіторську заборгованість, потрібно враховувати той факт, що підприємство може бути дебітором і кредитором одночасно. Навіть якщо за підрахунками ви виявились боржником, відомість надсилати потрібно, при цьому вказувати суму дебіторської та кредиторської заборгованості.

Після проведення звірок підприємство має скласти акт інвентаризації, деякі встановлюють власний шаблон форми, або ж використовують стандартний, наприклад: зразок 1 (завантажити) .

6. Оборотність дебіторської заборгованості

Оборотність дебіторської заборгованості показує, наскільки швидко фірма отримує оплату ДЗ за продані товари та послуги.

Коефіцієнт оборотності дебіторську заборгованість показує, наскільки ефективні заходи вживає організація для мінімізації ДЗ. Цей показник кількісно вимірює, скільки разів фірма отримала оплату за період у розмірі середнього залишку неоплаченої заборгованості від своїх покупців.

*Середній залишок дебіторської заборгованості розраховується як сума дебіторську заборгованість покупців за даними бухгалтерського балансу початку і поклала край аналізованого періоду, поділене на 2.

Формула оборотностідебіторської заборгованості:

Період оборотності дебіторської заборгованості днями формула:

*ОДЗ днямипоказує кількість днів, протягом яких заборгованість залишається неоплаченою.

Як такої норми коефіцієнта оборотності немає, кожної галузі вона буде різної. Але у будь-якому разі, що вище ОДЗ, краще для організації, це означає, що покупці швидко погашають заборгованість.

7. Стягнення дебіторської заборгованості

Будь-яке підприємство зустрічається із проблемою непогашення дебіторської заборгованості. Звичайно, у покупця можуть бути різні вагомі причини, але кого це хвилює? Компанія хоче стягнути свої гроші за наданий товар.

Повернення дебіторської заборгованості можна здійснювати різними методами, наприклад, найняти мафію, а якщо законно, то краще пред'явити претензію або звернутися до судових органів. Якщо ви вирішили залагодити конфлікт полюбовно, вам слід направити претензію боржнику, щоб чітко пояснити вашу позицію і з'ясувати, чи має він якісь обґрунтовані заперечення.

У зверненні стягнення дебіторську заборгованість слід зазначити такі пункты:

- Вимога сплати боргу

- Детальний розрахунок суми боргу, що виник.

- Розрахунок нарахування відсотків

- Крайній термін погашення заборгованості

- Попередження про звернення до суду

Крім цього, під претензією має стояти підпис уповноваженої особи, також слід додати копії всіх документів, що мають відношення до заборгованості. Якщо боржник отримав вашого листа (мають бути докази) і не відреагував у встановлені терміни, то зі спокійною совістю ви можете звертатися до суду з вимогою повернення дебіторської заборгованості.

8. Списання дебіторської заборгованості

За законом заборгованість вважається простроченою, якщо минув термін позовної давності боргу (3 роки) і безнадійною заборгованістю, якщо фірма немає можливості виплатити борг. З цих підстав підприємство має право списати заборгованість. Списання безнадійної простроченої дебіторську заборгованість дозволено проводити в останній день періоду, у якому минув термін позовної давності.

Списання дебіторську заборгованість із минулим терміном давності можна здійснити двома методами.Перший - використовувати з цією метою резерв сумнівних боргів, якщо для цього боргу резерв не був передбачений, то списати на фінансові результати. Проведення списання дебіторської заборгованості слід проводити виключно за кожним зобов'язанням окремо. Причиною цього можуть бути результати інвентаризації, письмові підтвердження чи розпорядження керівника підприємства.

Зразок наказу про списання дебіторської заборгованості: зразок 2 (завантажити) .

Списання безнадійної ДЗ не є фактичним анулюванням боргу, тому протягом п'яти років після списання дебіторська заборгованість відображається у балансі. І протягом усього періоду слід стежити за фінансовим станом боржника, чи не з'явилася можливість погасити борг.

9. Звіт з дебіторської заборгованості

Для керівника важливо мати уявлення про те, яку кількість коштів він може використати, коли будуть наступні надходження та на підставі звіту продумувати свої дії щодо фінансів. Також за даними звіту можна оцінити дебіторську заборгованість кожного клієнта, хто відповідально робить платежі, і навіть розуміє важливості своєчасної сплати боргу.

Зразок розшифровки дебіторської та кредиторської заборгованості зразок: зразок 3 (завантажити).

10. Продаж та купівля дебіторської заборгованості

Якщо у вас немає найменшого бажання розбиратися з боржниками, але бажаєте повернути кошти, ви можете продати дебіторську заборгованість, якщо є особи, яким це буде цікаво. Найчастіше це люди, які мають борг перед дебітором. Підприємство має можливість купити дебіторську заборгованість за нижчою ціною, так би мовити зі знижкою, а потім пред'явити боржнику документи і вимагати повернення боргу за повною вартістю. Для продажу заборгованості згоди боржника не потрібно, достатньо буде його повідомити про продаж боргу.

Оптимізація системи продажів підприємства та мінімалізація ризиків у роботі з дебіторською та кредиторською заборгованостями