Списання кредиторської заборгованості із заробітної плати проводки. Списання простроченої кредиторську заборгованість: проводки. ПДВ при списанні кредиторської заборгованості

порядок списання кредиторської заборгованості. Практичні приклади

Кредиторська заборгованість виникає у двох випадках.

Перший випадок - якщо Організація не розрахувалися з контрагентами (наприклад, не повернено позику засновнику, не погашено не сплачено поставлені товари або матеріали).

Другий випадок – отримана передоплата, але зі свого боку Організація зобов'язання не виконала. Наприклад, не Організація не відвантажила покупцю товари в рахунок перерахованих раніше коштів.

Строки списання кредиторської заборгованості

І на бухгалтерському обліку, й у цілей оподаткування кредиторську заборгованість треба списати у такі терміни (п. 78 Положення з бухобліку N 34н, п. 18 ст. 250 НК РФ, Листи ФНС від 08.12.2014 N ГД-4-3/ [email protected], від 02.06.2011 N ЕД-4-3/8754, від 14.02.2011 N КЕ-4-3/2303, Мінфіну від 12.09.2014 N 03-03-РЗ/45767, від 25.03.2013 N 06/1/9152, від 24.10.2011 N 03-11-11/264):

Підстава списання |

Дата списання |

Закінчення терміну позовної давності (зазвичай, три роки) |

дата закінчення терміну позовної давності |

Ліквідація організації-кредитора |

дата внесення до запису про ліквідацію організації-кредитора |

Виняток організації-кредитора з ЄДРЮЛ як нечинної юридичної особи |

дата внесення до ЄДРЮЛ запису про виключення організації-кредитора з ЄДРЮЛ |

Прощення боргу кредитором |

|

Суми кредиторської заборгованості, якими термін позовної давності минув, списуються за кожним зобов'язанням виходячи з даних проведеної інвентаризації, письмового обгрунтування і наказу (розпорядження) організації (п. 78 Положення ведення бухгалтерського обліку та бухгалтерської звітності у Російській Федерації, утв. наказом від 29.07. .1998 N 34н).

Методичними вказівками щодо інвентаризації майна та зобов'язань (утв. наказом Мінфіну Росії від 13.06.1995 N 49) визначено порядок її проведення. У ході інвентаризації аналізуються всі з бізнесу за станом на найближчу звітну дату (останнє число поточного календарного місяця), виявляються суми кредиторської заборгованості, що числяться понад строки позовної давності. За результатами її здійснення інвентаризаційна комісія оформляє акт інвентаризації розрахунків із кредиторами.

З моменту початку дії Федерального закону від 06.12.2011 N 402-ФЗ "Про бухгалтерський облік" форми застосовуваних первинних облікових документів визначаються керівником економічного суб'єкта за поданням посадової особи, на яку покладено ведення бухгалтерського обліку (п. 4 ст. 9 Закону N 402- ФЗ).

При цьому кожен первинний обліковий документ має містити усі обов'язкові реквізити, п. 2 ст. 9 Закону N 402-ФЗ.

Хоча з 1 січня 2013 р. форми первинних облікових документів, що містяться в альбомах уніфікованих форм первинної облікової документації, не є обов'язковими до застосування, для оформлення зазначеного акта можна скористатися уніфікованою формою акта інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами та кредиторами ІНВ-17, утв.Постановою Держкомстату Росії від 18.08.1998 N 88).

У акті наводяться дані як щодо простроченої кредиторську заборгованість, а й у всій кредиторську заборгованість.

При цьому зазначаються:

- найменування кредитора;

- рахунки бухгалтерського обліку, у яких числиться заборгованість;

- суми заборгованості, погоджені та не погоджені з кредиторами;

- суми заборгованості, якими минув термін позовної давності.

Акт складається на підставі документально підтверджених залишків сум, що значаться на відповідних рахунках. Оформляється він у двох примірниках та підписується членами інвентаризаційної комісії. Один екземпляр акта передається до бухгалтерії, другий залишається у комісії.

До акту інвентаризації розрахунків бажано додати довідку, що є основою складання цього акта.

Така довідка складається у межах синтетичних рахунків бухгалтерського обліку.

Для її складання використовуються дані регістрів обліку, а також інших документів, що обґрунтовують суми заборгованості, у тому числі двосторонніх актів звірки з контрагентами.

У довідці слід навести реквізити кожного кредитора, причину та дату виникнення заборгованості, її величину.

При використанні уніфікованих форм первинних документів такою може бути довідка - Додаток до форми N ІНВ-17.

Бухгалтерський облік списання кредиторської заборгованості

У бухгалтерському обліку списання кредиторської заборгованості відображається проведенням:

Дебет 60 (62, 66, 76) - Кредит 91 - Списано кредиторську заборгованість.

Розглянемо порядок відображення у бухгалтерському та податковому обліку операцію зі списання кредиторської заборгованості у зв'язку із закінченням терміну позовної давності.

Визначення строку позовної давності

Кредиторську заборгованість можна списати, якщо минув термін її позовної давності. Він становить три роки (ст. 196 ЦК України).

Відраховувати термін позовної давності також необхідно за певними правилами (п. 2 ст. 200 ЦК України).

Для тих зобов'язань, дата погашення яких відома, термін рахується з дня, наступного після закінчення встановленої дати платежу.

Наприклад, згідно з договором поставки Організація мала сплатити товари 11 травня 2016 р., але цього не зробила.

У такому разі термін позовної давності відраховуватиметься з 12 травня 2016 р. І якщо протягом трьох років заборгованість не буде затребувана, термін позовної давності закінчиться 11 травня 2019 р. І з цього моменту можна списати "кредиторку".

Якщо ж конкретний день погашення боргу не визначено, рахувати термін позовної давності слід з того моменту, коли кредитор направив Організації вимогу про оплату заборгованості.

А у разі, коли на повернення боргу Організації дали певний час, після закінчення останнього дня цього терміну.

При цьому термін позовної давності може перериватися. Це відбувається, якщо кредитор подав позов до суду на стягнення із вас заборгованості. Або якщо Організація сама визнала свій борг: частково погасила його, подала заяву на взаємозалік, попросила про відстрочку платежу, підписала акт звірки (Постанова Пленуму Верховного Суду РФ від 12.11.2001 N 15 і Пленуму ВАС РФ від 15.11.2001 N 1.).

Якщо такі дії мали місце, термін позовної давності переривається і після цього відраховується заново. У цьому час, яке минуло до перерви, до уваги приймається (ст. 203 ДК РФ).

Документальне оформлення списання кредиторської заборгованості

Якщо термін позовної давності кредиторської заборгованості минув, її слід списати.

А для цього слід підготувати такі документи (п. 78 Положення щодо ведення бухгалтерського обліку та звітності, затвердженого Наказом Мінфіну Росії від 29.07.1998 N 34н) (далі - Положення):

1) акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами та кредиторами. Такий документ необхідний, оскільки кредиторська заборгованість виявляється у результаті інвентаризації. Форма цього акта може бути як довільна, і уніфікована (форма N ИНВ-17, затверджена Постановою Держкомстату Росії від 18.08.1998 N 88);

2) бухгалтерську довідку, в якій зазначаються всі необхідні відомості про кредиторську заборгованість та наводиться обґрунтування причини її списання.

З цих документів оформляється наказ керівника списання кредиторську заборгованість.

Відображення списання кредиторської заборгованості у бухгалтерському обліку

Списана кредиторська заборгованість формує дохід, який у бухгалтерському обліку відображається на рахунку 91, субрахунку "Інші доходи" (п. п. 7 та 10.4 ПБО 9/99 "Доходи організації"). Проведення буде таким:

Дебет 60 (62, 66, 67, 70, 71, 76) Кредит 91, субрахунок "Інші доходи",

- списано суму кредиторської заборгованості з минулим терміном позовної давності.

Такий запис робиться на дату затвердження результатів інвентаризації (ч. 4 ст. 11 Федерального закону від 06.12.2011 N 402-ФЗ "Про бухгалтерський облік", п. 10.4 та абз. 4 п. 16 ПБО 9/99).

Оскільки у п. 78 Положення сказано, що кредиторська заборгованість має бути списана у тому звітному періоді, в якому строк позовної давності по ній минув, на підставі даних інвентаризації, письмового обґрунтування причин списання та наказу.

Податковий облік

У податковому облікусписана заборгованість включається до позареалізаційних доходів (п. 18 ст. 250 НК РФ).

Не включається до доходів лише списана заборгованість (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- з податкових та штрафів;

- зі сплати обов'язкових внесків, пені та штрафів у позабюджетні фонди;

- перед учасником, який володіє більш ніж 50% статутного капіталу вашої організації (крім боргів зі сплати відсотків за позиками);

- перед організацією, у статутному капіталі якої частка участі вашої організації становить понад 50% (крім боргів зі сплати відсотків за позиками);

- перед будь-яким учасником вашої організації, якщо у документі, що підтверджує прощення боргу, сказано, що це зроблено для збільшення вашої фірми (Лист Мінфіну від 16.07.2015 N 03-03-06/2/40933);

- перед учасниками організації з незатребуваних дивідендів.

Крім того, при застосуванні УСН:

- не включаються до доходів списані аванси, в рахунок яких не були поставлені товари (роботи, послуги), оскільки аванси були враховані у доходах при їх отриманні (п. 1 ст. 346.17 НК РФ, Лист Мінфіну від 14.03.2016 N 03-11- 06/2/14135);

- вважаються оплаченими товари (роботи, послуги), борг з оплати яких прощено або організацію-продавця ліквідовано (Лист Мінфіну від 25.05.2012 N 03-11-11/169).

ПДВ при списанні кредиторської заборгованості

Ситуація 1.Списується заборгованість по отриманому від покупця авансу, рахунок якого не були відвантажені товари (роботи, послуги).

ПДВ, з отриманого авансу (Лист Мінфіну від 07.12.2012 N 03-03-06/1/635):

У податковому обліку включається до доходів у складі кредиторської заборгованості, що списується, і у витратах не враховується:

Відповідно до точки зору Мінфіну Росії ПДВ у сумі кредиторської заборгованості включається до складу позареалізаційних доходів, а витратах не враховується, оскільки можливість обліку у складі позареалізаційних витрат суми ПДВ за отриманою передоплатою, списаної у зв'язку з закінченням терміну позовної давності, прямо в гол. 25 НК РФ не передбачена (Листи від 07.12.2012 N 03-03-06/1/635, від 10.02.2010 N 03-03-06/1/58).

Судова практика складається неоднозначно.

Існують рішення судів, які підтримують точку зору, згідно з якою сума ПДВ, обчислена із суми передоплати та перерахована до бюджету, у сумі кредиторської заборгованості включається до складу позареалізаційних доходів та може бути включена до складу витрат на підставі пп. 20 п. 1 ст. 265 НК РФ як інша обґрунтована витрата (Постанови ФАС Московського округу від 19.03.2012 у справі N А40-75954/11-115-241, ФАС Північно-Західного округу від 24.10.2011 у справі N А42-90)

Водночас існує рішення суду, згідно з яким сума позареалізаційного доходу у вигляді списаної кредиторської заборгованості враховується без ПДВ на підставі п. 1 ст. 248 НК РФ.

Тобто ПДВ, обчислений із передоплати, не враховується ні у доходах, ні у видатках (Постанова ФАС Московського округу від 21.09.2009 N КА-А40/9764-09 у справі N А40-2059/09-4-8);

До відрахування не приймається.

Застосування ПБУ 18/02

У зв'язку з тим, що у бухгалтерському обліку сума ПДВ, обчисленого з отриманої передоплати, включається до складу витрат, а з метою оподаткування прибутку не враховується, то виникають постійна різниця та відповідне їй постійне податкове зобов'язання (ПНЗ) (п. п. 4, 7 Положення з бухгалтерського обліку "Облік розрахунків із організацій" ПБУ 18/02, затвердженого Наказом Мінфіну Росії від 19.11.2002 N 114н).

Бухгалтерський запис по відображенню ПНО-Дебет 99 Кредит 68/ПНО.

Ситуація 2.Списується заборгованість з отриманих від постачальника, але не оплачених товарів (робіт, послуг).

ПДВ, пред'явлений постачальником, раніше прийнятий до відрахування(Лист Мінфіну від 21.06.2013 N 03-07-11/23503):

- у податковому обліку включається до доходів у складі списуваної кредиторської заборгованості та у витратах не враховується;

- не відновлюється.

У бухобліку треба зробити проводку:

ПДВ, пред'явлений постачальником, але не прийнятий до відрахуванняу податковому обліку входить у позареалізаційні витрати (пп. 14 п. 1 ст. 265 НК РФ).

У бухобліку проводки будуть такими:

Приклад номер один

Кредиторська заборгованість організації за отриманий товар, що не оплачений у встановлений договором термін, склала 354 000 руб. (У т.ч. ПДВ-54 000 руб.).

ПДВ було прийнято до відрахування.

На підставі проведеної інвентаризації розрахунків та наказу керівника зазначена кредиторська заборгованість списана у звітному періоді, коли минув строк позовної давності.

В обліку організації списання кредиторської заборгованості за отриманий за договором купівлі-продажу товар у зв'язку із закінченням строку позовної давності слід відобразити так:

Приклад номер два

За договором купівлі-продажу товару організацією отримано аванс у вигляді 118 000 крб. (В тому числі ПДВ 18 000 руб.). У встановлений договором термін організація свої зобов'язання щодо передачі товару покупцю не виконала.

На підставі проведеної інвентаризації розрахунків та наказу керівника зазначена кредиторська заборгованість списана у зв'язку із закінченням строку позовної давності.

Організація застосовує метод нарахування у податковому обліку.

У бухгалтерському обліку організації списання кредиторської заборгованості за отриманою за договором купівлі-продажу передоплатою у зв'язку із закінченням строку позовної давності слід відобразити так:

Дебет |

Кредит |

Сума, руб. |

Первинний документ |

|

На дату отримання передоплати |

||||

Отримано передоплату за договором купівлі-продажу |

Виписка банку за розрахунковим рахунком |

|||

Нараховано ПДВ із отриманої передоплати (118 000 x 18/118) |

Рахунок-фактура |

|||

На дату списання кредиторської заборгованості у зв'язку із закінченням строку позовної давності |

||||

Списано кредиторську заборгованість у зв'язку із закінченням строку позовної давності |

Акт інвентаризації розрахунків, Наказ керівника організації |

|||

Суму ПДВ, обчисленого з отриманої передоплати, визнано іншою витратою |

Бухгалтерська довідка |

|||

Відображено ПНО |

Бухгалтерська довідка-розрахунок |

|||

Приклад номер три

Організація придбала товари договірною вартістю 354 000 руб. (У тому числі ПДВ 54 000 руб.).

У строк, встановлений договором, організація не сплатила придбані товари.

Сторони уклали угоду про прощення боргу, згідно з яким якщо організація протягом 30 днів погасить заборгованість у розмірі 254 000 руб., То постачальник прощає борг у сумі, що залишилася (100 000 руб.).

У зазначений термін організація погасила кредиторську заборгованість перед постачальником у вигляді 283 200 крб.

У бухгалтерському обліку організації-боржника прощення їй кредитором-постачальником частини боргу за придбані товари слід відобразити так:

Дебет |

Кредит |

Сума, |

Первинний документ |

|

У місяці придбання товару |

||||

Прийнятий до обліку товар (354 000 - 54 000) |

Відвантажувальні документи постачальника, Акт про приймання |

|||

Відображено суму ПДВ, пред'явлена постачальником |

Рахунок-фактура |

|||

Прийнято до вирахування сума ПДВ, пред'явлена постачальником |

Рахунок-фактура |

|||

Перерахована постачальнику часткова плата за товар |

Угода про прощення боргу, Виписка банку з розрахунковий рахунок |

|||

Сума прощеного боргу визнана у складі інших |

Угода про прощення боргу |

|||

Податковий облік при УСН

У податковому обліку при УСН незалежно від об'єкта оподаткування, списана кредиторська заборгованість включається до позареалізаційних доходів (п. 1 ст. 346.15 та п. 18 ст. 250 НК РФ).

При УСН "кредиторка" з терміном позовної давності, що минув, включається в доходи при "спрощенці" в той звітний (податковий) період, коли минув термін її позовної давності (Постанова Президії ВАС РФ від 08.06.2010 N 17462/09).

У цьому конкретна дата принципового значення немає.

Це може бути як день закінчення строку позовної давності, так і останній день звітного (податкового) періоду 894).

При цьому списаний борг зі сплати податків, податковий пені та штрафів, а також обов'язкових страхових внесків, пені та штрафів до позабюджетних фондів включати до доходів при УСН не потрібно (пп. 1 п. 1.1 ст. 346.15 та пп. 21 п. 1 ст. 251 НК РФ).

Крім того, при застосуванні УСН не включаються до доходів списані аванси, в рахунок яких не було поставлено товари (роботи, послуги), оскільки аванси були враховані у доходах при їх отриманні (п. 1 ст. 346.17 НК РФ).

Приклад

ТОВ, що застосовує "спрощенку" з об'єктом "доходи мінус витрати", у червні 2013 р. отримало від торгової компанії товари на суму 70 800 руб. (В тому числі ПДВ - 10 800 руб.).

За договором постачання їх потрібно було сплатити до 25 червня 2013 р. У встановлений термін ТОВ не розрахувалося.

Протягом трьох років торгова компанія не робила жодних спроб стягнути з ТОВ суму кредиторської заборгованості. 25 червня 2016 р. термін її позовної давності закінчився.

Керівник ТОВ прийняв рішення списати кредиторську заборгованість у зв'язку зі строком позовної давності.

Для цього 25 червня 2016 р. на підставі акта інвентаризації розрахунків та бухгалтерської довідки він видав наказ про списання кредиторської заборгованості.

У бухобліку ТОВ буде зроблено такі записи:

у червні 2013 р.

Дебет 41 Кредит 60

70800 руб. - Відбито надходження товарів;

у червні 2016 р.

Дебет 60 Кредит 91, субрахунок "Інші доходи",

70800 руб. - Списана сума кредиторської заборгованості за неоплачені товари з минулим терміном позовної давності.

У податковому обліку при УСН бухгалтер списану кредиторську заборгованість у сумі 70800 руб. включив у позареалізаційні доходи на дату закінчення строку позовної давності – 25 червня 2016 р.

Цього ж дня зробив відповідний запис у книзі обліку доходів та витрат

У цій ситуації, коли кредиторська заборгованість виникла у зв'язку з купівлею товарів і включає суму "вхідного" ПДВ, на позареалізаційні доходи відноситься всю суму "кредиторки" разом з ПДВ.

При цьому списати на витрати при "спрощенні" вартості самого неоплаченого товару Організація не зможе. Навіть якщо товар буде реалізовано. Оскільки Організація не розрахувалась за нього.

Оскільки, при спрощеній системі дозволено врахувати витрати лише у разі, якщо виконано відразу дві умови: товар відвантажений кінцевому покупцю і фірма розплатилася нього з постачальником (пп. 2 п. 2 ст. 346.17 НК РФ). Аналогічний висновок міститься у Листі Мінфіну Росії від 07.08.2013 N 03-11-06/2/31883.

Таким чином, витрат при списанні незатребуваної кредиторської заборгованості в Організації не буде, оскільки витрати враховуються в податковій базі при спрощеній системі оподаткування лише за наявності оплати (п. 2 ст. 346.17 НК РФ).

Виняток – ліквідація контрагента. У разі зобов'язання повністю припиняються. Товари, роботи та послуги, заборгованість за якими списана через ліквідацію контрагента, вважаються оплаченими (ст. 419 ЦК України). І їх можна віднести на витрати при "спрощенні".

Також вважаються оплаченими товари (роботи, послуги), борг із оплати яких прощений (Лист Мінфіну від 25.05.2012 N 03-11-11/169).

Приклад

Організація, що застосовує "спрощенку" з об'єктом "доходи мінус витрати", отримала аванс у сумі 60 000 руб.

До закінчення терміну позовної давності роботи організацією не виконано. Термін позовної давності за кредиторською заборгованістю, що виникла в організації, перед спливає в червні поточного року.

Операцію зі списання кредиторської заборгованості слід відобразити такими записами:

Дебет |

Кредит |

Сума, |

Первинний документ |

|

Відображено кредиторську заборгованість у сумі отриманого авансу |

Виписка банку з розрахунковий рахунок |

|||

Списано кредиторську заборгованість із минулим терміном позовної давності |

інвентаризації розрахунків, керівника підприємства |

Оскільки організації, що застосовують УСН, датою отримання доходів визнають день надходження на рахунки у банках та (або) до каси організації, то отримана сума авансу була визнана доходом у період отримання.

Отже, сума кредиторської заборгованості, що виникла у зв'язку з отриманням авансу, після закінчення терміну позовної давності повторно до складу доходів не включається (п. 1 ст. 346.15, п. 1 ст. 346.17 Податкового кодексу РФ, див. також Рішення ВАС РФ від 20.01 .2006 N 4294/05).

Приклад

Організація придбала сировину договірною вартістю 236 000 руб. (В тому числі ПДВ 36 000 руб.).

У місяці придбання сировину відпущено у виробництво.

У строк, встановлений договором, організація не сплатила придбану сировину. Сторони уклали угоду про прощення боргу, згідно з яким якщо організація протягом 30 днів погасить заборгованість у розмірі 200 000 руб., То постачальник прощає борг у сумі, що залишилася (36 000 руб.).

У зазначений термін організація погасила кредиторську заборгованість перед постачальником у вигляді 200 000 крб.

У бухгалтерському обліку організації (боржника), що застосовує УСН (об'єкт оподаткування "доходи, зменшені на величину витрат"), прощення їй кредитором-постачальником частини боргу за придбану сировину слід відобразити так:

Дебет |

Кредит |

Сума, |

Первинний документ |

|

У місяці придбання сировини |

||||

Оприбуткована сировина |

Відвантажувальні документи постачальника, Прибутковий ордер |

|||

Сировина відпущена в виробництво |

Вимога- накладна |

|||

На дату здійснення розрахунків та прощення боргу |

||||

Перерахована постачальнику часткова плата за сировину |

Угода про прощення боргу, Виписка банку з розрахунковий рахунок |

|||

Сума прощеного боргу визнана у складі інших |

Угода про прощення боргу |

|||

У цьому дату вибачення боргу заборгованість організації з оплати придбаного сировини частково припиняється, тобто. вартість сировини у сумі прощеного боргу вважається сплаченою.

Таким чином, на дату перерахування коштів постачальнику та дату прощення їм частини боргу організації виконується умова, необхідна для визнання у податковому обліку витрат на придбання сировини та суми "вхідного" ПДВ, що належить до них.

порядок списання кредиторської заборгованості. Практичні приклади

Кредиторська заборгованість виникає у двох випадках.

Перший випадок - якщо Організація не розрахувалися з контрагентами (наприклад, не повернено позику засновнику, не погашено не сплачено поставлені товари або матеріали).

Другий випадок – отримана передоплата, але зі свого боку Організація зобов'язання не виконала. Наприклад, не Організація не відвантажила покупцю товари в рахунок перерахованих раніше коштів.

Строки списання кредиторської заборгованості

І на бухгалтерському обліку, й у цілей оподаткування кредиторську заборгованість треба списати у такі терміни (п. 78 Положення з бухобліку N 34н, п. 18 ст. 250 НК РФ, Листи ФНС від 08.12.2014 N ГД-4-3/ [email protected], від 02.06.2011 N ЕД-4-3/8754, від 14.02.2011 N КЕ-4-3/2303, Мінфіну від 12.09.2014 N 03-03-РЗ/45767, від 25.03.2013 N 06/1/9152, від 24.10.2011 N 03-11-11/264):

Підстава списання |

Дата списання |

Закінчення терміну позовної давності (зазвичай, три роки) |

дата закінчення терміну позовної давності |

Ліквідація організації-кредитора |

дата внесення до запису про ліквідацію організації-кредитора |

Виняток організації-кредитора з ЄДРЮЛ як нечинної юридичної особи |

дата внесення до ЄДРЮЛ запису про виключення організації-кредитора з ЄДРЮЛ |

Прощення боргу кредитором |

|

Суми кредиторської заборгованості, якими термін позовної давності минув, списуються за кожним зобов'язанням виходячи з даних проведеної інвентаризації, письмового обгрунтування і наказу (розпорядження) організації (п. 78 Положення ведення бухгалтерського обліку та бухгалтерської звітності у Російській Федерації, утв. наказом від 29.07. .1998 N 34н).

Методичними вказівками щодо інвентаризації майна та зобов'язань (утв. наказом Мінфіну Росії від 13.06.1995 N 49) визначено порядок її проведення. У ході інвентаризації аналізуються всі з бізнесу за станом на найближчу звітну дату (останнє число поточного календарного місяця), виявляються суми кредиторської заборгованості, що числяться понад строки позовної давності. За результатами її здійснення інвентаризаційна комісія оформляє акт інвентаризації розрахунків із кредиторами.

З моменту початку дії Федерального закону від 06.12.2011 N 402-ФЗ "Про бухгалтерський облік" форми застосовуваних первинних облікових документів визначаються керівником економічного суб'єкта за поданням посадової особи, на яку покладено ведення бухгалтерського обліку (п. 4 ст. 9 Закону N 402- ФЗ).

При цьому кожен первинний обліковий документ має містити усі обов'язкові реквізити, п. 2 ст. 9 Закону N 402-ФЗ.

Хоча з 1 січня 2013 р. форми первинних облікових документів, що містяться в альбомах уніфікованих форм первинної облікової документації, не є обов'язковими до застосування, для оформлення зазначеного акта можна скористатися уніфікованою формою акта інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами та кредиторами ІНВ-17, утв.Постановою Держкомстату Росії від 18.08.1998 N 88).

У акті наводяться дані як щодо простроченої кредиторську заборгованість, а й у всій кредиторську заборгованість.

При цьому зазначаються:

- найменування кредитора;

- рахунки бухгалтерського обліку, у яких числиться заборгованість;

- суми заборгованості, погоджені та не погоджені з кредиторами;

- суми заборгованості, якими минув термін позовної давності.

Акт складається на підставі документально підтверджених залишків сум, що значаться на відповідних рахунках. Оформляється він у двох примірниках та підписується членами інвентаризаційної комісії. Один екземпляр акта передається до бухгалтерії, другий залишається у комісії.

До акту інвентаризації розрахунків бажано додати довідку, що є основою складання цього акта.

Така довідка складається у межах синтетичних рахунків бухгалтерського обліку.

Для її складання використовуються дані регістрів обліку, а також інших документів, що обґрунтовують суми заборгованості, у тому числі двосторонніх актів звірки з контрагентами.

У довідці слід навести реквізити кожного кредитора, причину та дату виникнення заборгованості, її величину.

При використанні уніфікованих форм первинних документів такою може бути довідка - Додаток до форми N ІНВ-17.

Бухгалтерський облік списання кредиторської заборгованості

У бухгалтерському обліку списання кредиторської заборгованості відображається проведенням:

Дебет 60 (62, 66, 76) - Кредит 91 - Списано кредиторську заборгованість.

Розглянемо порядок відображення у бухгалтерському та податковому обліку операцію зі списання кредиторської заборгованості у зв'язку із закінченням терміну позовної давності.

Визначення строку позовної давності

Кредиторську заборгованість можна списати, якщо минув термін її позовної давності. Він становить три роки (ст. 196 ЦК України).

Відраховувати термін позовної давності також необхідно за певними правилами (п. 2 ст. 200 ЦК України).

Для тих зобов'язань, дата погашення яких відома, термін рахується з дня, наступного після закінчення встановленої дати платежу.

Наприклад, згідно з договором поставки Організація мала сплатити товари 11 травня 2016 р., але цього не зробила.

У такому разі термін позовної давності відраховуватиметься з 12 травня 2016 р. І якщо протягом трьох років заборгованість не буде затребувана, термін позовної давності закінчиться 11 травня 2019 р. І з цього моменту можна списати "кредиторку".

Якщо ж конкретний день погашення боргу не визначено, рахувати термін позовної давності слід з того моменту, коли кредитор направив Організації вимогу про оплату заборгованості.

А у разі, коли на повернення боргу Організації дали певний час, після закінчення останнього дня цього терміну.

При цьому термін позовної давності може перериватися. Це відбувається, якщо кредитор подав позов до суду на стягнення із вас заборгованості. Або якщо Організація сама визнала свій борг: частково погасила його, подала заяву на взаємозалік, попросила про відстрочку платежу, підписала акт звірки (Постанова Пленуму Верховного Суду РФ від 12.11.2001 N 15 і Пленуму ВАС РФ від 15.11.2001 N 1.).

Якщо такі дії мали місце, термін позовної давності переривається і після цього відраховується заново. У цьому час, яке минуло до перерви, до уваги приймається (ст. 203 ДК РФ).

Документальне оформлення списання кредиторської заборгованості

Якщо термін позовної давності кредиторської заборгованості минув, її слід списати.

А для цього слід підготувати такі документи (п. 78 Положення щодо ведення бухгалтерського обліку та звітності, затвердженого Наказом Мінфіну Росії від 29.07.1998 N 34н) (далі - Положення):

1) акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами та кредиторами. Такий документ необхідний, оскільки кредиторська заборгованість виявляється у результаті інвентаризації. Форма цього акта може бути як довільна, і уніфікована (форма N ИНВ-17, затверджена Постановою Держкомстату Росії від 18.08.1998 N 88);

2) бухгалтерську довідку, в якій зазначаються всі необхідні відомості про кредиторську заборгованість та наводиться обґрунтування причини її списання.

З цих документів оформляється наказ керівника списання кредиторську заборгованість.

Відображення списання кредиторської заборгованості у бухгалтерському обліку

Списана кредиторська заборгованість формує дохід, який у бухгалтерському обліку відображається на рахунку 91, субрахунку "Інші доходи" (п. п. 7 та 10.4 ПБО 9/99 "Доходи організації"). Проведення буде таким:

Дебет 60 (62, 66, 67, 70, 71, 76) Кредит 91, субрахунок "Інші доходи",

- списано суму кредиторської заборгованості з минулим терміном позовної давності.

Такий запис робиться на дату затвердження результатів інвентаризації (ч. 4 ст. 11 Федерального закону від 06.12.2011 N 402-ФЗ "Про бухгалтерський облік", п. 10.4 та абз. 4 п. 16 ПБО 9/99).

Оскільки у п. 78 Положення сказано, що кредиторська заборгованість має бути списана у тому звітному періоді, в якому строк позовної давності по ній минув, на підставі даних інвентаризації, письмового обґрунтування причин списання та наказу.

Податковий облік

У податковому облікусписана заборгованість включається до позареалізаційних доходів (п. 18 ст. 250 НК РФ).

Не включається до доходів лише списана заборгованість (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- з податкових та штрафів;

- зі сплати обов'язкових внесків, пені та штрафів у позабюджетні фонди;

- перед учасником, який володіє більш ніж 50% статутного капіталу вашої організації (крім боргів зі сплати відсотків за позиками);

- перед організацією, у статутному капіталі якої частка участі вашої організації становить понад 50% (крім боргів зі сплати відсотків за позиками);

- перед будь-яким учасником вашої організації, якщо у документі, що підтверджує прощення боргу, сказано, що це зроблено для збільшення вашої фірми (Лист Мінфіну від 16.07.2015 N 03-03-06/2/40933);

- перед учасниками організації з незатребуваних дивідендів.

Крім того, при застосуванні УСН:

- не включаються до доходів списані аванси, в рахунок яких не були поставлені товари (роботи, послуги), оскільки аванси були враховані у доходах при їх отриманні (п. 1 ст. 346.17 НК РФ, Лист Мінфіну від 14.03.2016 N 03-11- 06/2/14135);

- вважаються оплаченими товари (роботи, послуги), борг з оплати яких прощено або організацію-продавця ліквідовано (Лист Мінфіну від 25.05.2012 N 03-11-11/169).

ПДВ при списанні кредиторської заборгованості

Ситуація 1.Списується заборгованість по отриманому від покупця авансу, рахунок якого не були відвантажені товари (роботи, послуги).

ПДВ, з отриманого авансу (Лист Мінфіну від 07.12.2012 N 03-03-06/1/635):

У податковому обліку включається до доходів у складі кредиторської заборгованості, що списується, і у витратах не враховується:

Відповідно до точки зору Мінфіну Росії ПДВ у сумі кредиторської заборгованості включається до складу позареалізаційних доходів, а витратах не враховується, оскільки можливість обліку у складі позареалізаційних витрат суми ПДВ за отриманою передоплатою, списаної у зв'язку з закінченням терміну позовної давності, прямо в гол. 25 НК РФ не передбачена (Листи від 07.12.2012 N 03-03-06/1/635, від 10.02.2010 N 03-03-06/1/58).

Судова практика складається неоднозначно.

Існують рішення судів, які підтримують точку зору, згідно з якою сума ПДВ, обчислена із суми передоплати та перерахована до бюджету, у сумі кредиторської заборгованості включається до складу позареалізаційних доходів та може бути включена до складу витрат на підставі пп. 20 п. 1 ст. 265 НК РФ як інша обґрунтована витрата (Постанови ФАС Московського округу від 19.03.2012 у справі N А40-75954/11-115-241, ФАС Північно-Західного округу від 24.10.2011 у справі N А42-90)

Водночас існує рішення суду, згідно з яким сума позареалізаційного доходу у вигляді списаної кредиторської заборгованості враховується без ПДВ на підставі п. 1 ст. 248 НК РФ.

Тобто ПДВ, обчислений із передоплати, не враховується ні у доходах, ні у видатках (Постанова ФАС Московського округу від 21.09.2009 N КА-А40/9764-09 у справі N А40-2059/09-4-8);

До відрахування не приймається.

Застосування ПБУ 18/02

У зв'язку з тим, що у бухгалтерському обліку сума ПДВ, обчисленого з отриманої передоплати, включається до складу витрат, а з метою оподаткування прибутку не враховується, то виникають постійна різниця та відповідне їй постійне податкове зобов'язання (ПНЗ) (п. п. 4, 7 Положення з бухгалтерського обліку "Облік розрахунків із організацій" ПБУ 18/02, затвердженого Наказом Мінфіну Росії від 19.11.2002 N 114н).

Бухгалтерський запис по відображенню ПНО-Дебет 99 Кредит 68/ПНО.

Ситуація 2.Списується заборгованість з отриманих від постачальника, але не оплачених товарів (робіт, послуг).

ПДВ, пред'явлений постачальником, раніше прийнятий до відрахування(Лист Мінфіну від 21.06.2013 N 03-07-11/23503):

- у податковому обліку включається до доходів у складі списуваної кредиторської заборгованості та у витратах не враховується;

- не відновлюється.

У бухобліку треба зробити проводку:

ПДВ, пред'явлений постачальником, але не прийнятий до відрахуванняу податковому обліку входить у позареалізаційні витрати (пп. 14 п. 1 ст. 265 НК РФ).

У бухобліку проводки будуть такими:

Приклад номер один

Кредиторська заборгованість організації за отриманий товар, що не оплачений у встановлений договором термін, склала 354 000 руб. (У т.ч. ПДВ-54 000 руб.).

ПДВ було прийнято до відрахування.

На підставі проведеної інвентаризації розрахунків та наказу керівника зазначена кредиторська заборгованість списана у звітному періоді, коли минув строк позовної давності.

В обліку організації списання кредиторської заборгованості за отриманий за договором купівлі-продажу товар у зв'язку із закінченням строку позовної давності слід відобразити так:

Приклад номер два

За договором купівлі-продажу товару організацією отримано аванс у вигляді 118 000 крб. (В тому числі ПДВ 18 000 руб.). У встановлений договором термін організація свої зобов'язання щодо передачі товару покупцю не виконала.

На підставі проведеної інвентаризації розрахунків та наказу керівника зазначена кредиторська заборгованість списана у зв'язку із закінченням строку позовної давності.

Організація застосовує метод нарахування у податковому обліку.

У бухгалтерському обліку організації списання кредиторської заборгованості за отриманою за договором купівлі-продажу передоплатою у зв'язку із закінченням строку позовної давності слід відобразити так:

Дебет |

Кредит |

Сума, руб. |

Первинний документ |

|

На дату отримання передоплати |

||||

Отримано передоплату за договором купівлі-продажу |

Виписка банку за розрахунковим рахунком |

|||

Нараховано ПДВ із отриманої передоплати (118 000 x 18/118) |

Рахунок-фактура |

|||

На дату списання кредиторської заборгованості у зв'язку із закінченням строку позовної давності |

||||

Списано кредиторську заборгованість у зв'язку із закінченням строку позовної давності |

Акт інвентаризації розрахунків, Наказ керівника організації |

|||

Суму ПДВ, обчисленого з отриманої передоплати, визнано іншою витратою |

Бухгалтерська довідка |

|||

Відображено ПНО |

Бухгалтерська довідка-розрахунок |

|||

Приклад номер три

Організація придбала товари договірною вартістю 354 000 руб. (У тому числі ПДВ 54 000 руб.).

У строк, встановлений договором, організація не сплатила придбані товари.

Сторони уклали угоду про прощення боргу, згідно з яким якщо організація протягом 30 днів погасить заборгованість у розмірі 254 000 руб., То постачальник прощає борг у сумі, що залишилася (100 000 руб.).

У зазначений термін організація погасила кредиторську заборгованість перед постачальником у вигляді 283 200 крб.

У бухгалтерському обліку організації-боржника прощення їй кредитором-постачальником частини боргу за придбані товари слід відобразити так:

Дебет |

Кредит |

Сума, |

Первинний документ |

|

У місяці придбання товару |

||||

Прийнятий до обліку товар (354 000 - 54 000) |

Відвантажувальні документи постачальника, Акт про приймання |

|||

Відображено суму ПДВ, пред'явлена постачальником |

Рахунок-фактура |

|||

Прийнято до вирахування сума ПДВ, пред'явлена постачальником |

Рахунок-фактура |

|||

Перерахована постачальнику часткова плата за товар |

Угода про прощення боргу, Виписка банку з розрахунковий рахунок |

|||

Сума прощеного боргу визнана у складі інших |

Угода про прощення боргу |

|||

Податковий облік при УСН

У податковому обліку при УСН незалежно від об'єкта оподаткування, списана кредиторська заборгованість включається до позареалізаційних доходів (п. 1 ст. 346.15 та п. 18 ст. 250 НК РФ).

При УСН "кредиторка" з терміном позовної давності, що минув, включається в доходи при "спрощенці" в той звітний (податковий) період, коли минув термін її позовної давності (Постанова Президії ВАС РФ від 08.06.2010 N 17462/09).

У цьому конкретна дата принципового значення немає.

Це може бути як день закінчення строку позовної давності, так і останній день звітного (податкового) періоду 894).

При цьому списаний борг зі сплати податків, податковий пені та штрафів, а також обов'язкових страхових внесків, пені та штрафів до позабюджетних фондів включати до доходів при УСН не потрібно (пп. 1 п. 1.1 ст. 346.15 та пп. 21 п. 1 ст. 251 НК РФ).

Крім того, при застосуванні УСН не включаються до доходів списані аванси, в рахунок яких не було поставлено товари (роботи, послуги), оскільки аванси були враховані у доходах при їх отриманні (п. 1 ст. 346.17 НК РФ).

Приклад

ТОВ, що застосовує "спрощенку" з об'єктом "доходи мінус витрати", у червні 2013 р. отримало від торгової компанії товари на суму 70 800 руб. (В тому числі ПДВ - 10 800 руб.).

За договором постачання їх потрібно було сплатити до 25 червня 2013 р. У встановлений термін ТОВ не розрахувалося.

Протягом трьох років торгова компанія не робила жодних спроб стягнути з ТОВ суму кредиторської заборгованості. 25 червня 2016 р. термін її позовної давності закінчився.

Керівник ТОВ прийняв рішення списати кредиторську заборгованість у зв'язку зі строком позовної давності.

Для цього 25 червня 2016 р. на підставі акта інвентаризації розрахунків та бухгалтерської довідки він видав наказ про списання кредиторської заборгованості.

У бухобліку ТОВ буде зроблено такі записи:

у червні 2013 р.

Дебет 41 Кредит 60

70800 руб. - Відбито надходження товарів;

у червні 2016 р.

Дебет 60 Кредит 91, субрахунок "Інші доходи",

70800 руб. - Списана сума кредиторської заборгованості за неоплачені товари з минулим терміном позовної давності.

У податковому обліку при УСН бухгалтер списану кредиторську заборгованість у сумі 70800 руб. включив у позареалізаційні доходи на дату закінчення строку позовної давності – 25 червня 2016 р.

Цього ж дня зробив відповідний запис у книзі обліку доходів та витрат

У цій ситуації, коли кредиторська заборгованість виникла у зв'язку з купівлею товарів і включає суму "вхідного" ПДВ, на позареалізаційні доходи відноситься всю суму "кредиторки" разом з ПДВ.

При цьому списати на витрати при "спрощенні" вартості самого неоплаченого товару Організація не зможе. Навіть якщо товар буде реалізовано. Оскільки Організація не розрахувалась за нього.

Оскільки, при спрощеній системі дозволено врахувати витрати лише у разі, якщо виконано відразу дві умови: товар відвантажений кінцевому покупцю і фірма розплатилася нього з постачальником (пп. 2 п. 2 ст. 346.17 НК РФ). Аналогічний висновок міститься у Листі Мінфіну Росії від 07.08.2013 N 03-11-06/2/31883.

Таким чином, витрат при списанні незатребуваної кредиторської заборгованості в Організації не буде, оскільки витрати враховуються в податковій базі при спрощеній системі оподаткування лише за наявності оплати (п. 2 ст. 346.17 НК РФ).

Виняток – ліквідація контрагента. У разі зобов'язання повністю припиняються. Товари, роботи та послуги, заборгованість за якими списана через ліквідацію контрагента, вважаються оплаченими (ст. 419 ЦК України). І їх можна віднести на витрати при "спрощенні".

Також вважаються оплаченими товари (роботи, послуги), борг із оплати яких прощений (Лист Мінфіну від 25.05.2012 N 03-11-11/169).

Приклад

Організація, що застосовує "спрощенку" з об'єктом "доходи мінус витрати", отримала аванс у сумі 60 000 руб.

До закінчення терміну позовної давності роботи організацією не виконано. Термін позовної давності за кредиторською заборгованістю, що виникла в організації, перед спливає в червні поточного року.

Операцію зі списання кредиторської заборгованості слід відобразити такими записами:

Дебет |

Кредит |

Сума, |

Первинний документ |

|

Відображено кредиторську заборгованість у сумі отриманого авансу |

Виписка банку з розрахунковий рахунок |

|||

Списано кредиторську заборгованість із минулим терміном позовної давності |

інвентаризації розрахунків, керівника підприємства |

Оскільки організації, що застосовують УСН, датою отримання доходів визнають день надходження на рахунки у банках та (або) до каси організації, то отримана сума авансу була визнана доходом у період отримання.

Отже, сума кредиторської заборгованості, що виникла у зв'язку з отриманням авансу, після закінчення терміну позовної давності повторно до складу доходів не включається (п. 1 ст. 346.15, п. 1 ст. 346.17 Податкового кодексу РФ, див. також Рішення ВАС РФ від 20.01 .2006 N 4294/05).

Приклад

Організація придбала сировину договірною вартістю 236 000 руб. (В тому числі ПДВ 36 000 руб.).

У місяці придбання сировину відпущено у виробництво.

У строк, встановлений договором, організація не сплатила придбану сировину. Сторони уклали угоду про прощення боргу, згідно з яким якщо організація протягом 30 днів погасить заборгованість у розмірі 200 000 руб., То постачальник прощає борг у сумі, що залишилася (36 000 руб.).

У зазначений термін організація погасила кредиторську заборгованість перед постачальником у вигляді 200 000 крб.

У бухгалтерському обліку організації (боржника), що застосовує УСН (об'єкт оподаткування "доходи, зменшені на величину витрат"), прощення їй кредитором-постачальником частини боргу за придбану сировину слід відобразити так:

Дебет |

Кредит |

Сума, |

Первинний документ |

|

У місяці придбання сировини |

||||

Оприбуткована сировина |

Відвантажувальні документи постачальника, Прибутковий ордер |

|||

Сировина відпущена в виробництво |

Вимога- накладна |

|||

На дату здійснення розрахунків та прощення боргу |

||||

Перерахована постачальнику часткова плата за сировину |

Угода про прощення боргу, Виписка банку з розрахунковий рахунок |

|||

Сума прощеного боргу визнана у складі інших |

Угода про прощення боргу |

|||

У цьому дату вибачення боргу заборгованість організації з оплати придбаного сировини частково припиняється, тобто. вартість сировини у сумі прощеного боргу вважається сплаченою.

Таким чином, на дату перерахування коштів постачальнику та дату прощення їм частини боргу організації виконується умова, необхідна для визнання у податковому обліку витрат на придбання сировини та суми "вхідного" ПДВ, що належить до них.

У бухобліку списання ПДВ відобразіть проводкою:

Дебет 91-2 Кредит 76 субрахунок «Розрахунки з ПДВ із авансів отриманих»

- списано суму ПДВ, сплаченого до бюджету з авансу, рахунок якого товари (роботи, послуги) були відвантажені (виконані, надані).

Такий порядок випливає з пунктів 11, 16 та 18 ПБО 10/99.

При списанні кредиторської заборгованості за невідпрацьованим авансом, отриманим у рахунок операцій, що обкладаються ПДВ за ставкою 0 відсотків (звільнено від оподаткування ), обов'язок щодо нарахування та сплати ПДВ не виникає (лист Мінфіну Росії від 20 липня 2010 р. № 03-07-08/208).

Ситуація: в якому періоді при розрахунку податку на прибуток списану кредиторську заборгованість необхідно включити до складу доходів? Організація застосовує метод нарахування. Заборгованість списується у зв'язку із ліквідацією кредитора.

Суми такої кредиторської заборгованості визнайте в останній день періоду, що відповідає даті внесення запису до ЄДРЛУ про ліквідацію кредитора.

Суму кредиторську заборгованість, списаної у зв'язку з ліквідацією організації, необхідно включити до складу позареалізаційних доходів (п. 18 ст. 250 НК РФ). За загальним правилом за методом нарахування доходи визнаються у тому звітному (податковому) періоді, у якому вони виникли (п. 1 ст. 271 НК РФ). У даній ситуації таким періодом є дата ліквідації кредитора. Організація вважається ліквідованою з її виключення з ЕГРЮЛ (п. 3 ст. 49 ДК РФ). З цього моменту припиняються всі зобов'язання організації (ст. 419 ДК РФ). Отже, суми такої кредиторської заборгованості повинні бути визнані платником податків в останній день періоду, що відповідає даті внесення запису в ЄДРЮЛ про ліквідацію кредитора (підп. 5 п. 4 ст. 271 НК РФ).

Якщо організація включить зазначену заборгованість до складу доходів пізніші періоди, вона повинна буде скоригувати податкову базу за відповідний звітний період і подати уточнені податкові декларації (п. 1 ст. 54 НК РФ).

Аналогічні роз'яснення містяться у листах Мінфіну Росії від 11 вересня 2015 р. № 03-03-06/2/52381 та ФНП Росії від 2 червня 2011 р. № ЕД-4-3/8754.

Якщо організація не перерахує податкову базу та не надасть уточнені податкові декларації, податкові інспектори можуть донарахувати податок, пені та штрафні санкції за результатами податкової перевірки. Арбітражна практика з цього питання складається на користь податкових інспекцій (див., наприклад, визначення ВАС РФ від 7 червня 2011 р. № ВАС-6518/11, постанови ФАС Західно-Сибірського округу від 27 січня 2011 р. № А46-4108/2010 , Уральського округу від 25 січня 2010 р. № Ф09-10607/09-С3).

Ситуація: як у бухобліку та при оподаткуванні організації-абоненту відобразити кошти, що помилково надійшли на її особовий рахунок, відкритий у оператора зв'язку? Гроші перераховані через термінал оплати.

Помилково кошти, що надійшли, доведеться відобразити у складі доходів, тільки коли закінчиться термін позовної давності, як правило, три роки. І за умови, що протягом цього періоду той, хто помилково перерахував гроші, так і не вимагатиме їх назад. А він має право так зробити. Поки цього не сталося, помилкові суми враховуйте у складі нез'ясованих надходжень. Пояснюється це так.

Кожному абоненту оператори зв'язку заводять особові рахунки для обліку перерахованих абонентами авансів та оплати за послуги. Для звірки розрахунків абонент може запросити оператора спеціальний звіт - деталізацію рахунку. У ньому мають бути відображені всі розрахунки, у тому числі суми, що надійшли від невідомих платників. Формально організація немає права одночасно користуватися цими сумами. Адже той, хто помилився в номері особового рахунку, має право вимагати їх від оператора зв'язку.

Такий висновок випливає з підпункту «г» пункту 27, пунктів 43 та 45 Правил, затверджених постановою Уряду РФ від 25 травня 2005 № 328.

Отже, поки не закінчився термін позовної давності, суми, що помилково надійшли, враховуйте у складі нез'ясованих надходжень. І тому до рахунку 76 «Розрахунки з різними дебіторами і кредиторами» можна відкрити відповідний субрахунок - «Розрахунки з нез'ясованим платежам». У бухобліку зробіть проводку:

Дебет 60 Кредит 76 субрахунок «Розрахунки за нез'ясованими платежами»

- Відбито помилково надійшли кошти у складі кредиторську заборгованість.

Якщо термін позовної давності минув, а платник так і не вимагав повернення грошей, то незатребувані суми відобразите в інших доходах (п. 7, 10.4 ПБО 9/99, п. 78 Положення щодо ведення бухгалтерського обліку та звітності). Для цього зробіть проводку:

Дебет 76 «Розрахунки за нез'ясованими платежами» Кредит 91-1

- Відбито не затребувана кредитором сума у складі інших доходів.

Таке правило застосовуйте і при оподаткуванні. Незатребувану суму включіть до складу позареалізаційних доходів в останній день періоду, в якому минув термін позовної давності (п. 18 ст. 250, підп. 5 п. 4 ст. 271 НК РФ).

Порада:за достатніх підстав нез'ясовані суми можна відшкодувати платнику або врахувати у доходах, не чекаючи закінчення строку позовної давності.

Наприклад, це можливо у випадку, коли без відома організації гроші перерахував співробітник, за яким закріплено номер абонента. Вимагайте від нього пояснювальної записки з цього приводу. Рішенням керівника суму витрат на послуги зв'язку може бути відшкодовано співробітнику за його письмовою заявою з додатком документів, що підтверджують. Але якщо він втратив квитанцію про оплату або відмовився від відшкодування, включіть у доходи нез'ясовані суми, не чекаючи на закінчення строку позовної давності, на підставі пояснювальної та деталізації рахунку. Такий підхід убезпечить організацію від можливих претензій із боку податкових інспекторів щодо спотворення бази під час розрахунку прибуток. Так чиніть, якщо у вас є цілковита впевненість, що «нез'ясована» сума не буде витребована платником. В іншому випадку краще дочекатися закінчення терміну позовної давності.

УСН

При розрахунку єдиного податку при спрощенні суму списаної кредиторської заборгованості необхідно враховувати у складі позареалізаційних доходів. Це правило поширюється як у організації, які сплачують єдиний податку з доходів, і на організації, об'єктом оподаткування яких є доходи, зменшені величину витрат. При цьому немає значення, у період застосування якого режиму оподаткування утворилася кредиторська заборгованість. Це випливає із положень пункту 1 статті 346.15, пункту 18 статті 250 Податкового кодексу РФ. Аналогічні роз'яснення містяться у листах Мінфіну Росії від 21 лютого 2011 р. № 03-11-06/2/29, від 23 березня 2007 р. № 03-11-04/2/66.

Виняток становить кредиторська заборгованість зі сплати податків (зборів, пені, штрафів), списаних чи зменшених відповідно до чинного законодавства або за рішенням Уряду РФ. Така заборгованість при розрахунку єдиного податку до складу доходів не включається (подп. 1 п. 1.1 ст. 346.15, підп. 21 п. 1 ст. 251 НК РФ).

Якщо організація заборгувала постачальнику, то доходи включите:

- виручку від товарів (П. 1 ст. 346.15, п. 1 ст. 249 НК РФ). Тих, за які організація не розплатилася із продавцем. При цьому вартість таких товарів, списану як прострочену кредиторську заборгованість, у витратах не враховуйте (лист Мінфіну Росії від 7 серпня 2013 р. № 03-11-06/2/31883). Адже витрати на придбання товарів визнаються в міру їх реалізації та за умови, що вони оплачені (п. 2 ст. 346.17 НК РФ). А в цьому випадку це не виконується;

- суму списаної кредиторської заборгованості у розмірі вартості неоплачених товарів (п. 1 ст. 346.15, п. 18 ст. 250 НК РФ).

Списуючи ж борг перед покупцями, не закриту поставкою суму передоплати враховують у доходах лише один раз – у момент надходження такого авансу . Повторно відображати дохід у вигляді списаної кредиторської заборгованості не потрібно, оскільки це призведе до подвійного оподаткування тих самих сум. На дату списання кредиторську заборгованість в організації на спрощенці відсутня дохід у сенсі статті 41 таки Податкового кодексу РФ.

Це випливає із пункту 1 статті 346.17, пункту 1 статті 346.15, пункту 18 статті 250 Податкового кодексу РФ.

Приклад відображення при спрощенні суми списаної кредиторської заборгованості. Організація розраховує єдиний податок із доходів, зменшених на величину витрат

ТОВ «Альфа» у січні 2013 року отримало від ТОВ «Торгівельна фірма "Гермес"» товари. За договором поставки матеріали потрібно було сплатити до 20 січня 2013 року на суму 100 000 руб. У встановлений термін Альфа за товари не розрахувалася. Товари були реалізовані 20 травня 2013, виручка склала 120 000 руб.

Протягом трьох років «Гермес» не робив жодних спроб стягнути з «Альфи» суму кредиторської заборгованості. Термін позовної давності щодо заборгованості «Альфи» відраховується з 21 січня 2013 року та спливає 20 січня 2016 року.

23 січня 2016 року бухгалтер «Альфи» за результатами інвентаризації виявив кредиторську заборгованість із строком позовної давності в сумі 100 000 руб. Керівник «Альфи» прийняв рішення списати кредиторську заборгованість із терміном позовної давності.

При розрахунку єдиного податку бухгалтер "Альфи" включив у доходи:

- у січні 2013 року: 20 000 руб. - Виручку від реалізації товарів;

- у січні 2016 року:100000 руб. - суму списаної кредиторської заборгованості.

Вартість реалізованих, але не оплачених товарів у складі видатків бухгалтер не відображав.

ЕНВД

Об'єктом оподаткування є поставлений дохід (п. 1 ст. 346.29 НК РФ). Тому на розрахунок ЕНВС сума списаної кредиторської заборгованості не вплине.

З появою позареалізаційних доходів обов'язку сплачувати податок на прибуток не виникає (п. 4 ст. 346.26 НК РФ).

ОСНО та ЕНВД

Якщо кредиторська заборгованість виникла за товарами (робіт, послуг), які були використані в обох видах діяльності, то при її списанні всю суму позареалізаційного доходу включайте до розрахунку податкової бази з податку на прибуток. Про це йдеться у листі Мінфіну Росії від 15 березня 2005 р. № 03-03-01-04/1/116. Така позиція полягає в тому, що чинне податкове законодавство не містить механізму розподілу позареалізаційних доходів між різними видами діяльності.

Кредиторська заборгованість- Заборгованість організації, індивідуального підприємця за придбання запасів, готової продукції, оплату послуг, податків та оплату заробітної плати робітника. Найчастіше кредиторська заборгованість виникає під час розрахунків за матеріально виробничі запаси з постачальниками та надання послуг підрядниками. У статті ми розглянемо як здійснюється облік кредиторської заборгованості на ОСНО та УСН, на яких рахунках він проходить облік,

Облік кредиторської заборгованості. Рахунки

Бухгалтерський облік кредиторської заборгованостінеобхідний для: контролю за терміном погашення зобов'язань організації, аналізу її фінансової незалежності та розроблення стратегії розвитку компанії.

Кредиторська заборгованість відбивається на таких рахунках як:

- 60 – «розрахунки з постачальниками та підрядниками», 76 – «розрахунки з різними дебіторами та кредиторами»;

- 62 – «розрахунки з покупцями та замовниками»;

- 68 – «розрахунки з податків та зборів»;

- 69 – «розрахунки із соціального страхування та забезпечення»;

- 70 – «розрахунки з персоналом з праці»;

- 66 - "розрахунки за короткостроковими позиками", 67 - "розрахунки за довгостроковими позиками";

- 71 - "розрахунки з підзвітними особами".

Облік кредиторську заборгованість важливий як бухгалтерського, так податкового обліку до розрахунку податкової бази та обсягу податкових виплат.

Списання та облік кредиторської заборгованості за загальної системи оподаткування

Списання кредиторської заборгованості може бути у таких випадках:

- Закінчення строку позовної давності кредиторської заборгованості (п. 7 ПБО 9/99, п. 78 Положення щодо ведення бухгалтерського обліку та звітності);

- Ліквідація кредитора та виключення його з ЄДРЮЛ (п.8 ст.63 ГК РФ).

- Рішення податкової інспекції щодо припинення фактичної діяльності кредитора.

Якщо кредиторська заборгованість була своєчасно оплачена організацією і запитана кредитором, то дана заборгованість списується з урахуванням закінчення терміну давності. Слід зазначити, що не можна так само списати кредиторську заборгованість, утворену за податковими зобов'язаннями, штрафами та пені.

Кредиторська заборгованість списується після закінчення терміну давності, крім: заборгованість з податкових зборів, пені та штрафів. (п. 7 ПБО 9/99, п. 78 «Положення щодо ведення бухгалтерського обліку та звітності»)

Щоб списати кредиторську заборгованість, необхідно її відобразити на рахунках позареалізаційних доходів. (П. 7, 10.4 ПБО 9/99). Якщо кредиторська заборгованість за податковими зборами була зменшена відповідно до рішення Уряду РФ та інших законодавчих актів, вона не списується на позареалізаційні доходи ( підп. 21 п. 1 ст. 251 НК РФ).

Термін списання кредиторської заборгованості

Кредиторська заборгованість списується після закінчення терміну давності позову. Термін закінчення позовної давності становить 3 роки (ст. 196 ЦК України).Період розраховується з порушення зобов'язання перед постачальниками, підрядниками, кредиторами і замовниками. Датою порушення можна вважати момент, коли не надійшла оплата або були відвантажені товари та матеріали. Позовний термін може бути перерваний судовим позовом або визнанням організацією своїх боргів під час підписання активу звірки або угоди про реструктуризацію.

Слід зазначити, що не своєчасне включення заборгованості до позареалізаційних доходів карається штрафом у розмірі 20% від розміру не сплаченого податку ( п. 1 ст. 122 НК РФ).

Проведення під час списання кредиторської заборгованості (рахунок 66, 67)

У бухобліку операція зі списання кредиторської заборгованості виробляється у тому періоді, у якому минув термін давності кредиторської заборгованості ( п. 16 ПБО 9/99) або кредитора було виключено з ЄДРЮЛ. На малюнку нижче показано проведення зі списання кредиторської заборгованості.

Кредиторська заборгованість підприємства виникає у тому випадку, якщо після оплати замовником, організація не відвантажила продукцію. У цій ситуації після терміну закінчення, заборгованість відображається у позареалізаційних доходах, з урахуванням ПДВ, що має нульову процентну ставку ( п.11, 16, 18 ПБО 10/99). В результаті при нарахуванні ПДВ із 0 процентною ставкою податкові зобов'язання не виникають.

Проведення зі списання ПДВ матиме такий вигляд.

Слід зазначити, що може застосовувати як загальну систему оподаткування, і єдиний податок на поставлений дохід (ЕНВД). Так як списання заборгованості не впливає на розмір ЕНВД, то організації необхідно запровадити роздільний облік доходів та витрат за видами діяльності (п. 7 ст. 346.26 НК РФ). Якщо кредиторська заборгованість виникала за продукцією, яка враховується у загальній системі оподаткування та ЕНВД, необхідно отримані доходи врахувати у позареалізаційних при розрахунку податкової бази (лист Мінфіну Росії від 15.03.2005 № 03-03-01-04/1/116).

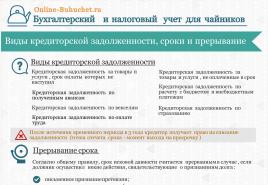

На малюнку нижче в інфографіці розглянуті види кредиторської заборгованості, строки позовної давності, фактори переривання терміну та документи, необхідні для списання заборгованості.

Списання та облік кредиторської заборгованості за спрощеної системи оподаткування (УСН)

Сума списаної кредиторської заборгованості при спрощеній системі оподаткування (УСН) відображається у позареалізаційних доходах як для організацій, що сплачують єдиний податок з доходів, так і податки, зменшені на величину витрат. Доходи організації відбиваються у виручці від товарів та вартість неоплачених товарів.

Облік кредиторської заборгованості. Приклад

ТОВ «Дельта» у лютому 2012 року одержала від ЗАТ «Омега» виробничі матеріали. За укладеним договором поставки матеріалів, вони мали бути оплачені до 25 лютого 2012 року у сумі 200 000 крб. Отримані матеріали було реалізовано «Дельта» у сумі 300 000 крб.

ТОВ «Дельта» своїх фінансових зобов'язань не виконало. Протягом трьох років ЗАТ «Омега» не подавала судових позовів про стягнення боргів із ТОВ «Дельта». Термін закінчення позовної давності розраховується за три роки наступного дня після виявлення порушення зобов'язань, тобто. 26 лютого 2015 року.

30 лютого 2015 року головний бухгалтер ТОВ «Дельта» після інвентаризації виявив кредиторську заборгованість із минулим терміном давності у розмірі 200 000 руб. Було ухвалено рішення керівництвом про списання заборгованості.

В результаті для розрахунку єдиного податку для ТОВ «Дельта» було включено такі доходи:

- Лютий 2012 - виручка 300 000 руб.

- Лютий 2015 - позареалізаційні доходи 200 000 руб.

У складі витрат не оплачені матеріали не відображаються.

Відео-урок "Списання кредиторської заборгованості в 1С Бухгалтерія"

У відео уроці докладно розуміється як списувати кредиторську заборгованість у 1С Бухгалтерія, урок веде Діна Краснова.

Кожна компанія у поточній діяльності має моніторити стан розрахунків із контрагентами, контролюючи терміни та суми взаємних боргів. Це безпосередньо позначається на «чистоті» балансу підприємства. Але виникають ситуації, коли борг повернути неможливо і необхідне списання кредиторської чи дебіторської заборгованості. Як вчинити бухгалтеру, як провести такі операції, які формуються проводки, якими керуватися документами — все це розглянемо далі.

Для списання будь-якого виду заборгованості потрібні вагомі підстави, підкріплені відповідними документами. Такими, згідно з НК РФ, є:

- Закінчення терміну позовної давности;

- Ліквідація контрагента;

- Нереальність стягнення.

Для «розлучення» із заборгованістю компанії необхідно оформити низку документів щодо кожного зобов'язання:

- Акт інвентаризації взаєморозрахунків із контрагентами (форма ІНВ-17);

- Постанова судового пристава про припинення виконавчого провадження у разі нереальності стягнення;

- Витяг з держреєстру юридичних із записом про завершення процедури ліквідації підприємства (ст.49, ст.63 ДКРФ) – у разі ліквідації контрагента;

- Наказ керівника про списання, підписаний виходячи з перелічених документів.

У цьому КЗ враховують як позареалізаційних доходів, крім заборгованості перед держорганами та позабюджетними фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – у складі позареалізаційних витрат чи належить на сч. 63 «Резерви щодо сумнівних боргів».

Важливо: при списанні ДЗ через нереальність стягнення через відсутність у боржника майна необхідно враховувати таку заборгованість протягом 5 років за балансом на сч.007 контролю за ймовірністю її стягнення за поліпшення фінансового становища дебітора.

Отримайте 267 відеоуроків з 1С безкоштовно:

Списуємо дебіторку

Оформляємо результати інвентаризації і виявляємо ДЗ зі строком давності. Документами, що підтверджують її наявність та термін давності, служать:

- Договір та документи про оплату до нього;

- Документи, що підтверджують постачання (надання послуг) – акти, накладні;

- Акт звіряння (за наявності);

- Взаємне офіційне листування, що підтверджує факт витребування боргу (претензії). Необхідно підкріпити копії листів документом, що підтверджує факт отримання листа контрагентом (наприклад, повідомлення про вручення).

Важливо врахувати, що з наявності акта звірки на певну дату термін починає обчислюватися спочатку.

Документи для підтвердження неможливості стягнення: ухвала судового пристава або виписка з ЄДРЮЛ:

Списання дебіторської заборгованості - проведення

У бухгалтерському обліку порядок відображення такий:

1) Якщо резерв створювався (Наказ Мінфіну РФ від 29.07.1998 р №34-н):

- Дп 63 Кт 62 (60,76,71,73,70) – списано дебіторську заборгованість;

2) Якщо резерв не формували чи його розмір не покриває величину боргу:

- Дп 91.2 Кт 62 (60,76,71,73,70) – списано дебіторську заборгованість;

- Дп 007 – відбиваємо списану заборгованість за балансом.

Розмір резерву визначається окремо за кожною сумнівною сумою заборгованості. Формування резерву з 2011р. стало обов'язком підприємств.

У податковому обліку покриття збитків від списання ДЗ використовують резерв (ст. 266 НК РФ). Якщо він не створений або недостатній, то заборгованість відносять на позареалізаційні витрати у тому періоді, коли закінчився термін давності або підтверджено неможливість стягнення (лист ФНП РФ від 13.04.2011р. №16-15 / 035618.1).

Списуємо кредиторку

Щорічно компанія перед формуванням звітності має провести інвентаризацію, зокрема і кредиторську заборгованість. При виявленні КЗ зі минулим терміном давності її списують виходячи з наказу у складі доходів сч.91 й у цілях бухгалтерського, й у цілях податкового обліку. Слід пам'ятати, що за аналогією до ДЗ наявність підписаного акта звірки або отримання офіційної претензії від постачальника продовжує термін давності:

Списання кредиторської заборгованості - проведення

Як податкового, так бухгалтерського обліку кредиторську заборгованість (КЗ) списують однаково, такими проводками:

- Дп 60 (76,70,71,73) Кт 91.1 – відбито списану кредиторську заборгованість.

Проте, у податковому обліку КЗ списують у періоді, коли минув термін, незалежно від дати її виявлення.

Для списання простроченої кредиторки потрібний пакет документів:

- Договір;

- Акти наданих послуг чи накладні від постачальника;

- Акт звірки;

- Офіційне претензійне листування.

Зібравши та проаналізувавши пакет документів, упевнившись у закінченні терміну, потрібно списати КЗ та відобразити у складі оподатковуваних доходів, щоб уникнути зауважень з боку ІФНС.

Терміни інвентаризації заборгованості встановлюються обліковою політикою, але проводити її обов'язково не рідше 1 разу у звітному періоді (року).